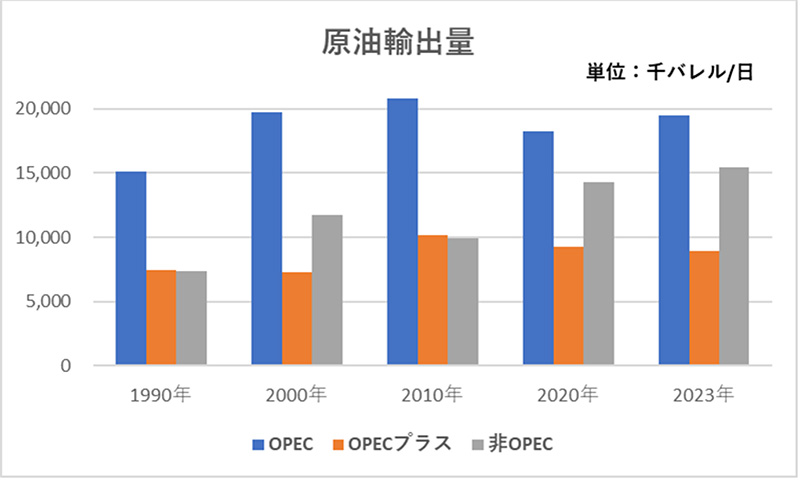

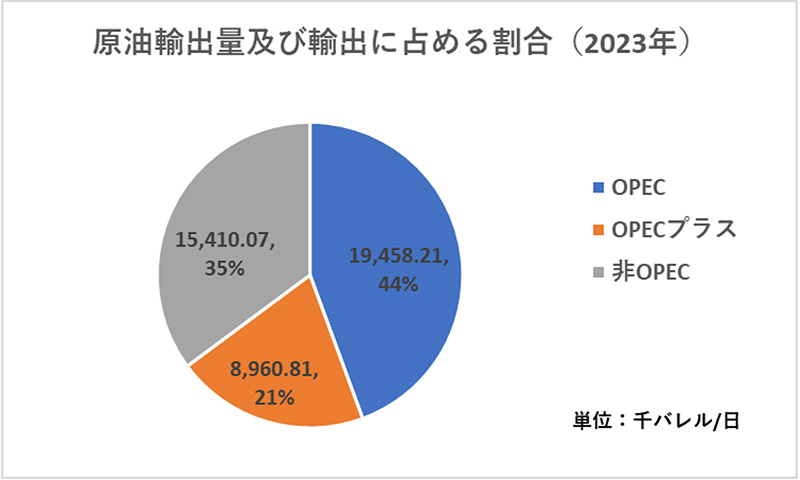

その影響もあり、近年、原油輸出に占める非OPEC諸国の割合が増え続け、2023年時点では35%に達している。

非OPECの2010年から2023年までの増加分のうち、アメリカが約75%を占める。

※ブラジルはOPECプラス参加国だが、減産協力の義務を負っていないため、上記2つのグラフにブラジルをOPECプラスとして含めていない。

2025年において、非OPEC諸国の供給増加量は150万バレル程度と推定されているため、2025年の日量100万バレル強の需要増を上回る供給が非OPEC諸国だけでなされることになる。

よって、多少の供給ショックがあっても十分耐えられる状況で、需給のバランスだけを考えれば、原油価格は下がる可能性が高い。

(次回に続く)

【備考】

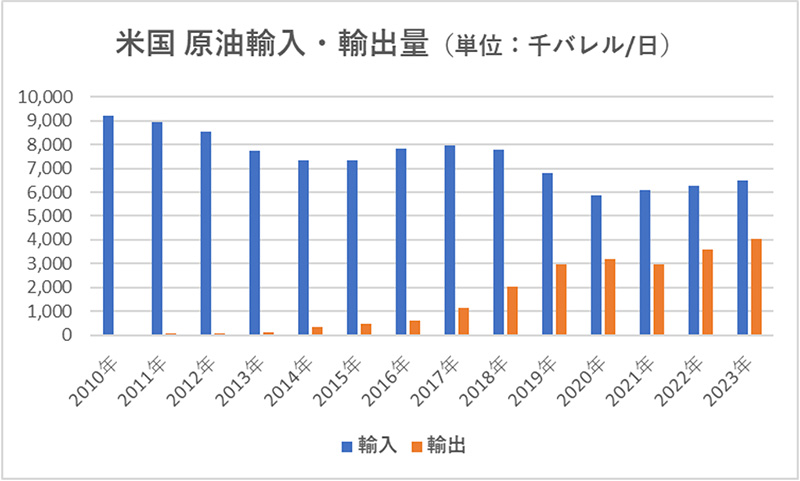

米国は軽質原油を輸出する一方、重質原油を輸入し、2023年の時点で原油は輸入超過となっている。主な原油の輸入先はカナダ(60%)・メキシコ(10%)と2か国が占める割合は極めて高い。よって、関税の導入により、アメリカの石油精製業者がカナダ・メキシコ以外からの輸入を検討せざるを得なくなれば、供給網の混乱から原油価格は上がる可能性がある。