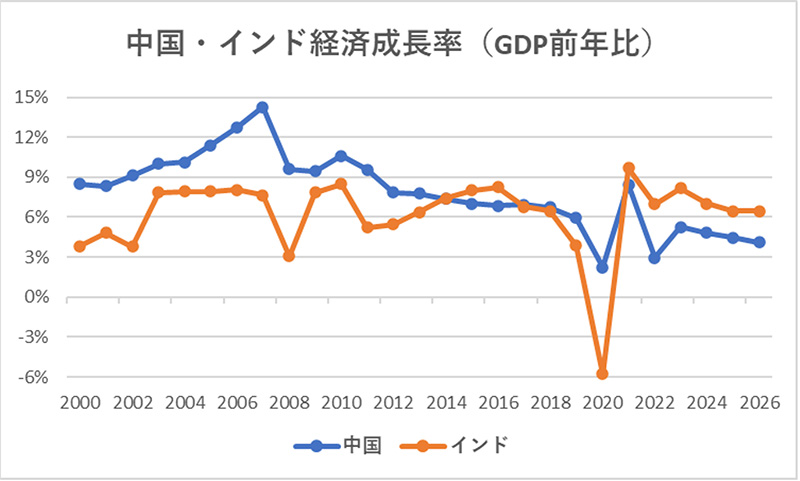

中国はかつてほどの高い経済成長率を見込めない。インドは引き続き2025年も高成長が続くが、その高成長は中国の減速に相殺され、原油需要は強い伸びにつながらない。

※ 2025年、2026年はIMF(2024年10月時点)の予測値

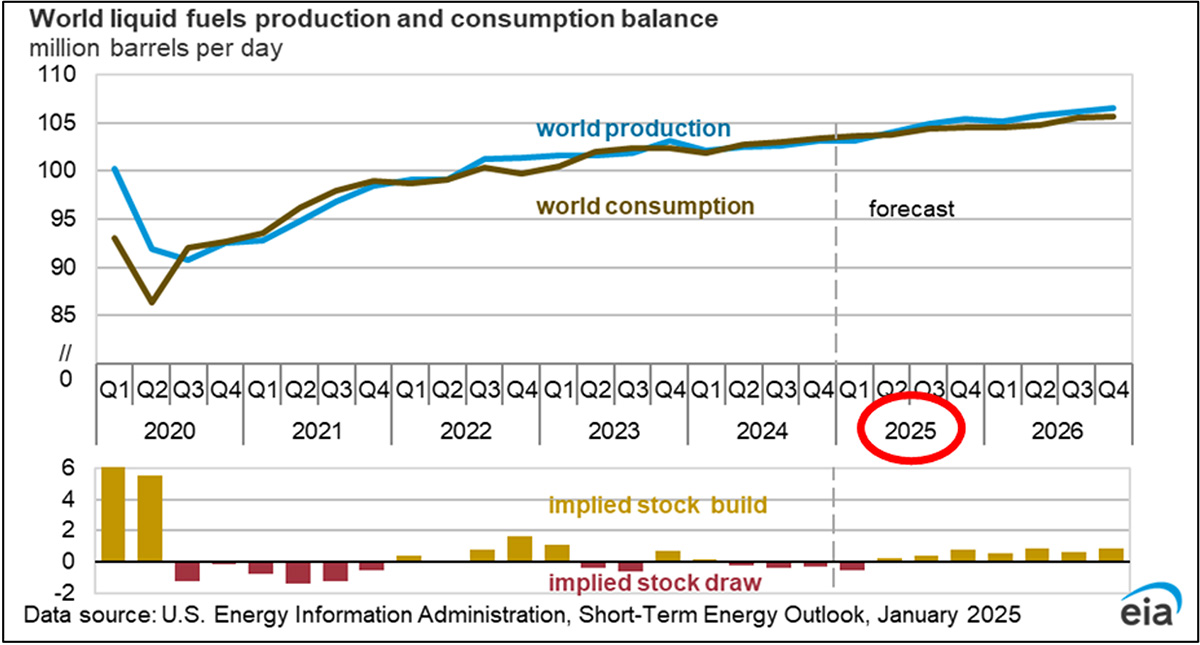

事実、EIA・OPECの資料を見ても強い需要増加は予測されていない。2025年は対前年比+1.x%の需要増(日量100万バレル強)といったところだ。

※「world consumption」という個所から、強い伸びが予想されていないことが分かる。

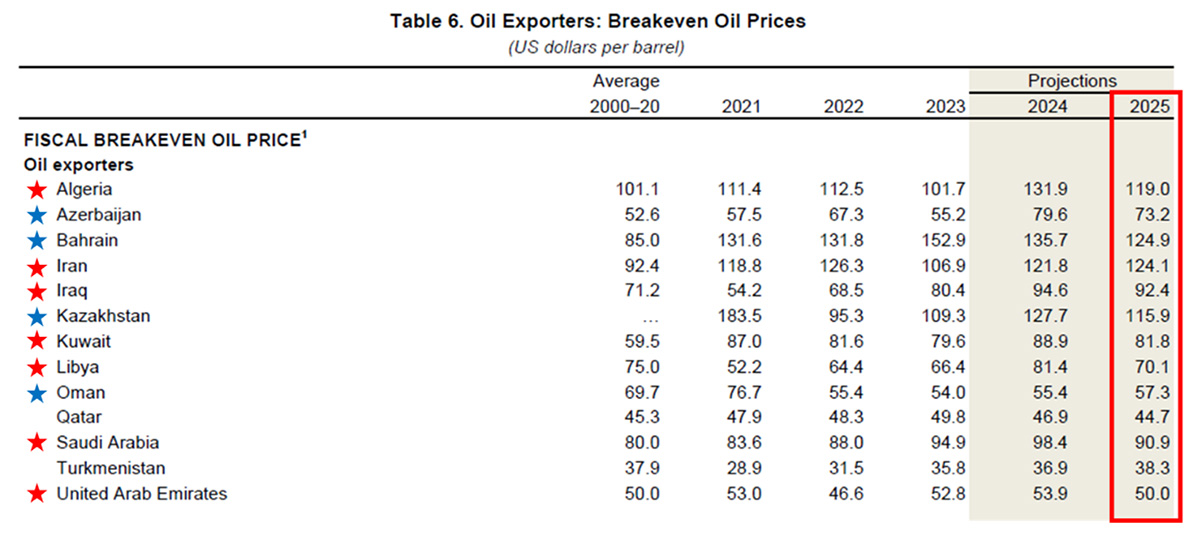

OPEC諸国(本稿では便宜上OPEC及びOPECプラスとする)は需要が強くないなか、価格維持のために我慢に我慢を重ねて減産を継続している。

国家財政の収支が均衡する価格水準は、例えばサウジアラビアでは90.9ドル/バレルと、国家財政を健全に保つためにも原油価格を高く維持する必要があるからだ(但し、減産による原油価格維持ではなく、増産による収入拡大を希望する国も多く、減産の足並みがそろわないことからOPEC諸国は一枚岩ではない)。

中東・中央アジアにおける石油産出国の財政収支均衡価格(IMF試算)※OPEC:赤星、OPECプラス:青星

いずれにせよ、現在は減産を続けているため、かなりの余剰生産能力を保持している。国際エネルギー機関(IEA)によると、2024年12月時点で、OPEC諸国の生産余剰能力は1日あたり約577万バレル(世界需要の5%台半ば)となっている。

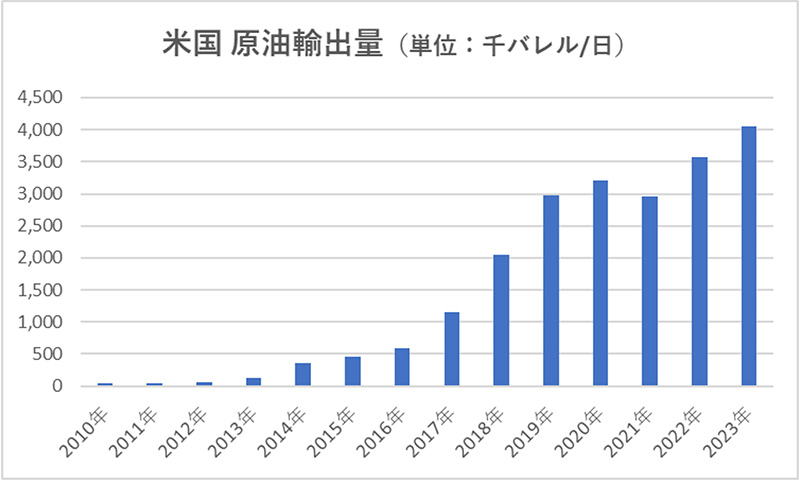

また非OPEC諸国(本稿では便宜上OPEC諸国以外とする)も供給力が増え続けている。非OPEC諸国は主にアメリカ、カナダ、ノルウェーなどがあげられるが、2000年代後半から始まったシェール革命により、突出して輸出量を伸ばしているのがアメリカだ。

シェール革命による生産量の増加を受けて、2015年12月にオバマ政権が原油輸出解禁をしたが、それまでは特例措置としての輸出のみ。