その半分が給与明細に書かれるが、残りの半分を企業が負担してくれるわけではない。給与総額が10年かけてゆっくり下がる(インフレの場合は据え置く)ので、10年もたつと30%の社会保険料はほぼすべて手取りの低下になる(これは実証研究でわかっている)。

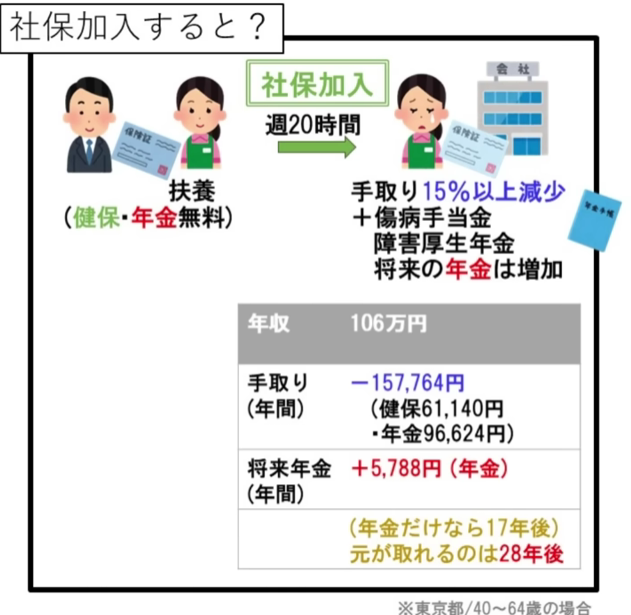

ほとんどの現役世代の年金保険料は「払い損」その保険料は将来、年金の増額として戻ってくるのか。それは年収や寿命によって違うが、山田真哉さんの計算では、年収100万円のパート主婦の場合、元が取れるのは年金支給開始から28年後の93歳だ。

これは「労使折半」の建て前で保険料15%として計算しているので、実際にはその2倍、つまり120歳ぐらい生きないと元は取れない。つまり厚生年金は、今の現役世代にとっては必ず損する金融商品なのだ。

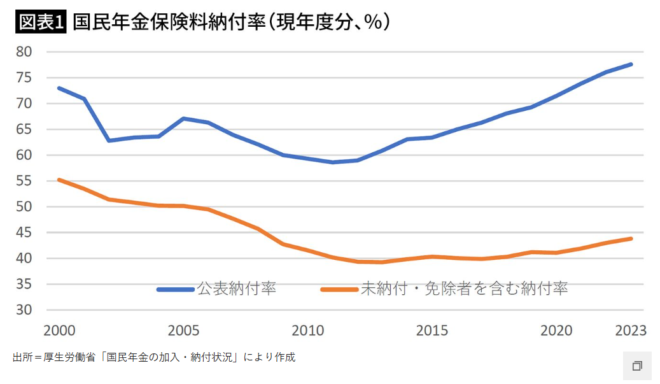

なぜ厚生年金の強制加入を拡大するのか。それは国民年金の赤字を穴埋めするためだ。八代尚宏氏の指摘するように、国民年金(1号被保険者)の保険料納付率は44%に下がり、半分以上が未納・猶予である。

八代尚宏氏の計算

特に就職氷河期世代は50代になり、彼らがあと10年で退職するころから800万人の無年金老人が出てくる。これをすべて生活保護にすると、一般会計で20兆円の赤字になる。これも現役世代の負担だ。

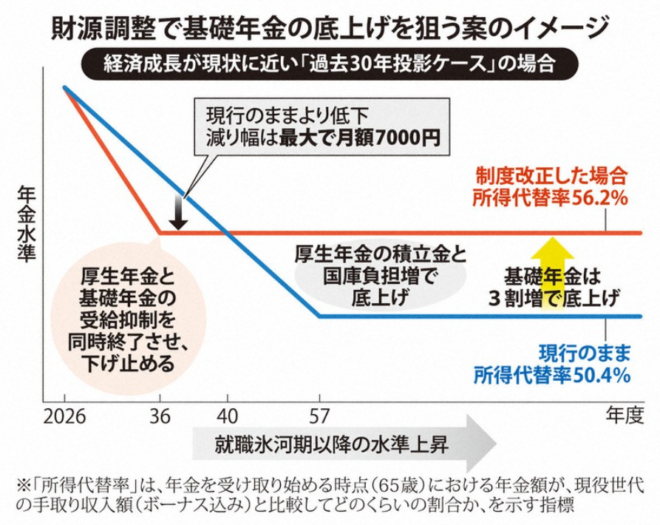

それを避けるために「基礎年金を底上げ」するというのが厚労省の謳い文句だが、そのトリックがマクロ経済スライドの調整期間の一致である。これは2057年まで減り続ける予定の基礎年金の減額を2036年で止め、その分を年金積立金65兆円の流用で埋めるものだ。

毎日新聞より

おかげで積立金は2036年までになくなるので、その後は国庫負担65兆円で基礎年金の赤字を埋める。これも現役世代の負担だから、100年間で合計137兆円の負担増になる。

厚労省の資料

これは合計特殊出生率が(最悪ケースでも)2070年に1.13という2024年の年金財政検証の推定にもとづいているが、東京の出生率は2023年に0.99になった。つまり実際の負担増は137兆円よりはるかに大きくなる。

賦課方式の年金制度は100年もたない