※ 新規住宅供給がなく、かつ現在の販売ペースで住宅が売れた場合、在庫が何カ月でなくなるかの指数。2024年11月現在、8.9カ月と高水準。

建設支出の住宅建設・非住宅建設の一定割合を占める商業用不動産も以前の投稿から変わらず悪化し続けている。このような状況では新規投資が多く出るような事態にはならない。

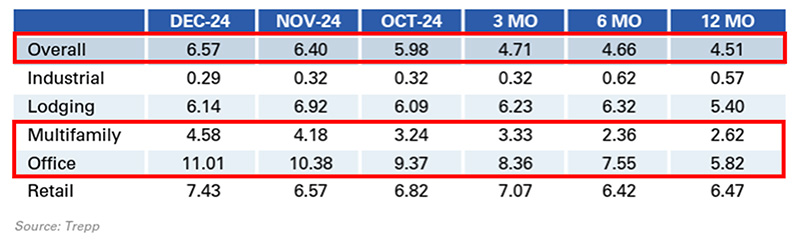

例えば、CMBSの30日以上の延滞率(2024年12月現在)は、商業用不動産全体で6.57%、オフィス部門で11.01%と上昇を続け、Multifamily(アパートなどの賃貸市場)も延滞率が足元で4.58%と急上昇している。賃貸市場はオフィスより数倍市場規模が大きいため、オフィスに続く賃貸市場の悪化は更なる懸念の増加である。

※ Trepp資料より抜粋※ CMBS(Commercial Mortgage Backed Securities)は商業用不動産(CRE)の資金調達の一つの手段CMBSはCREローンの約10%を占める。CMBSの延滞率=CRE市場全体の延滞率ではない(CRE市場全体の延滞率はより低い)。

賃貸市場の延滞率が上昇しているのは、ローン借換えの際の金利上昇に伴うコスト増やインフレに伴う保険・公共料金の価格上昇がある一方、家賃上昇の制限を設ける自治体もあることからコスト増を転嫁できないケースがあり、さらに賃貸物件の短期的な供給増から空室率も6%を超えて上昇し続けているからである。

※ MOODY‘S Webサイトより抜粋

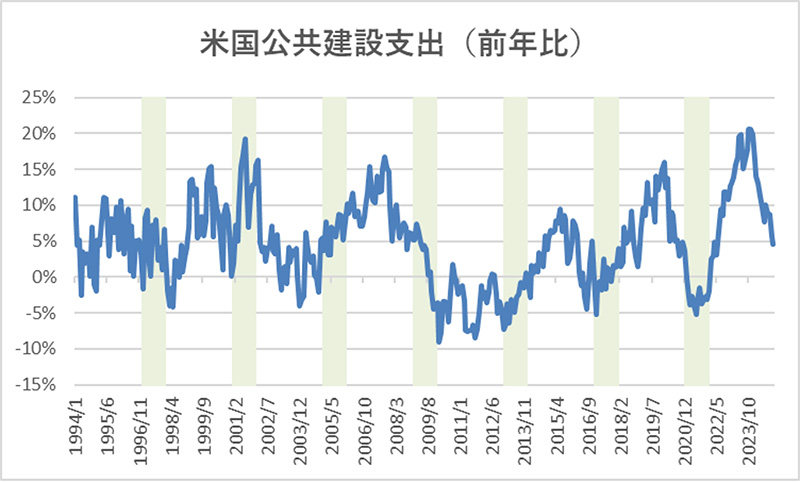

最後に、公共建設支出であるが、前年比の推移をみると、この20年ほどは大統領就任1年目(背景が薄緑色の個所)に投資が落ち込む傾向があるため、今年はあまり期待できない可能性が高い。

金利が高い状態が続くと、単純に消費者は住宅を買えなくなるし、企業は設備投資を減らすため、この分野は金利が下がらない限り、厳しい状況が続くのかもしれない。住宅販売が増加すると家具・家電などの耐久消費財へ、商業施設建設が増加すれば関連する設備投資への波及効果が見込まれるため、景気動向と密接な関連を持つこの分野がさえないのは景気には良くないことだ。