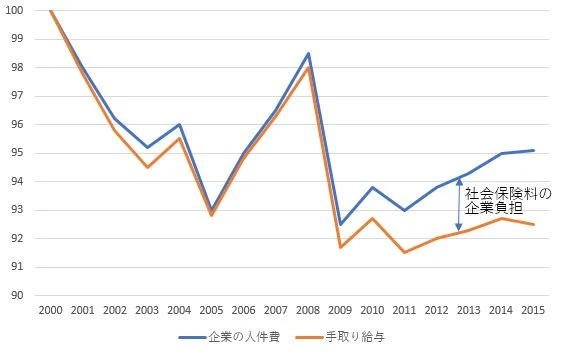

500万円×1.15=575万円

と計算する。従業員の手取りは本人負担15%を引いて

500万円×0.85=425万円

だが、社会保険料がなかったら

425万円+150万円=575万円

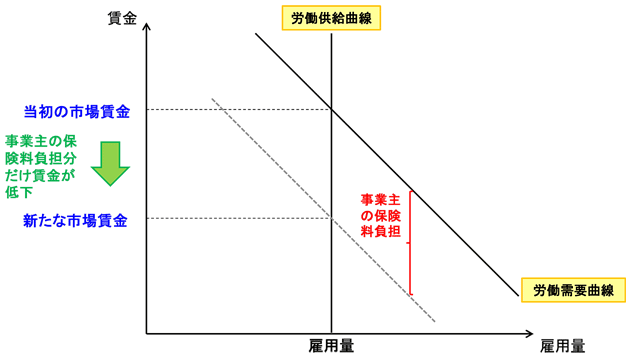

つまり人件費575万円から引かれる社会保険険料30%は本人がすべて負担しているのだ。ただし給与から社会保険料を全額引くかどうかは経営判断である。8割を企業が負担することも可能なので、この比率は労働供給の弾力性に依存する。

経済産業研究所の資料

労働市場が競争的だと企業が半分以上負担する場合があるが、賃下げしてもやめない正社員の場合には、ほぼ100%転嫁されることが、実証的にもわかっている。これが2010年代に賃金が上がらなかった大きな原因である。

大島敬士・佐藤朋彦

このように事業主負担も本人が負担するので、労使の合計を分母にすると厚生年金は必ず損する金融商品である。同じ額をNISAなどで運用すれば、その倍以上の運用益が出る。

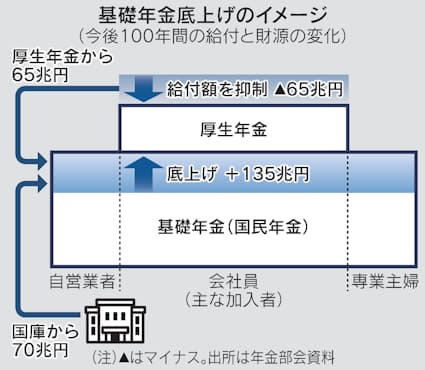

年金ネズミ講を隠蔽する「マクロ経済スライド」年金改悪法案の問題はそんな初歩的な話ではなく、この世代間格差をマクロ経済スライドの調整期間の一致という、ほとんどの人にわからないトリックで偽装したことだ。

これについては今まで何度も書いたのでくり返さないが、要するに厚生年金積立金から65兆円、国庫負担で70兆円、合計135兆円を現役世代から流用するものだ(厚労省の計算では137兆円)。この国庫負担の財源は不明だが、増税できないと国債の増発になる。

日本経済新聞より

これについては、たかまつさんは理解できなかったようで何も答えていない。彼女の信頼している年金財政検証も出生率を大幅に高く見積もるなど見通しが甘く、現役世代の負担は厚労省の予想より大きくなるだろう。賦課方式の年金がネズミ講だというのは世界の常識だが、日本の場合は子ネズミの負担が加速度的に大きくなる。

年金改悪法案はネズミ講拡大の「ノーリターン」好意的にみると、これから就職氷河期世代が無年金老人になることが予想される中で、国民年金を十分受けられない老人の年金を底上げするためのやりくりだが、そんなことをしても保険料を払わなかった老人は生活保護しかない。生活保護費は激増し、その税負担と社会保険料はますます重くなる。年金は破綻しないが、国民生活は破綻するのだ。