かなり以前からユーロダラーについて以下ふたつのご質問をいただいておりました。なかなかしっかりしたデータが手に入らず、お答えするのに時間がかかってしまったことをお詫びします。

ご質問1:最近のユーロダラーの動静についてお教えください。

ご質問2:既に基軸通貨は米国連邦政府・連邦準備制度管轄下の米ドルから、だれの管轄も及ばないユーロダラーに移ったとのことですが、そのユーロダラーが慢性的な衰退過程に入ったということは、資本制社会の資産自己増殖サイクル自体が終わろうとしている象徴でしょうか?

お答え1:国際金融危機以来、ユーロダラーはほぼ2年平穏で、2年危機というサイクルが続いていたのですが、現状では2年危機、1年平穏、そしてまた2年以上の危機という、言わば危機の慢性化状態に入ってしまったと思います。

NiseriN/iStock

ユーロダラーとはアメリカの中央銀行である連邦準備制度(Fed)の発行したドルが、何らかの理由で海外に流出したままアメリカ本国に戻ることなく、より高い収益機会を求めて世界中を渡り歩いている状態のドルのことです。

私がユーロダラー研究の第1人者と考えているジェフリー・P・スナイダーの見るところ、ユーロダラーが円滑に機能していた時期と危機に陥っていた時期の区分は以下のとおりとなっています。

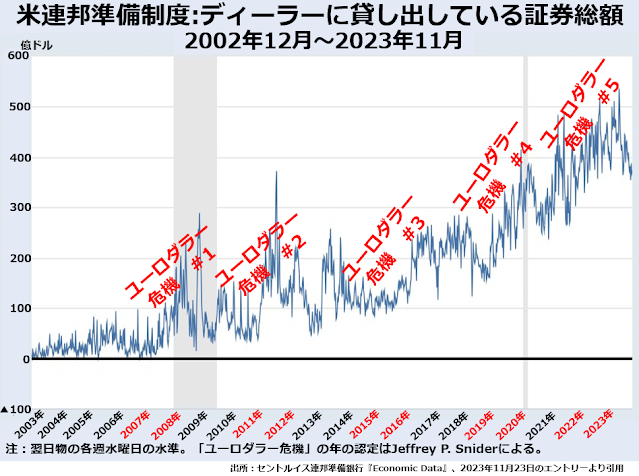

ちなみにここに出てくるFedがディーラーに貸し出している証券類の総額というのは、もちろんユーロダラーそのものと直接の関係はありません。

ちなみにここに出てくるFedがディーラーに貸し出している証券類の総額というのは、もちろんユーロダラーそのものと直接の関係はありません。

ユーロダラーはだれが管理しているわけでもなく、ある時点で総額がいくらになっているといったデータもない、ブラックホールのような存在です。

ですから、ユーロダラーになんらかの異変が起きたかどうかも、直接ユーロダラーがこのくらい大きくなったとか、小さくなったといった統計資料はありません。さまざまな代理変数を使って推測するしかないのです。

その代理変数のひとつが、ここにご紹介したFedがディーラーに貸し出している証券の総額というわけです。

つまり、証券類を商売で取り扱っているディーラーたちが一時的にFedから借りてしのがなければならないほど証券類の需給が逼迫している、それならユーロダラー市場は冷えこんでいるに違いないということになります。

実際のユーロダラーがどのくらいの金額になるかというと、おそらくここに出ている数字より5ケタ多い100兆ドル台に達するだろうと推定されています。

そして、年次につけた色分けでおわかりいただけるように、第4次ユーロ危機との第5次ユーロ危機のあいだには1年しか平穏な時期がありませんでした。現状では、2024年になっても第5次ユーロダラー危機は続きそうな雲行きです。

上のFedがディーラーに貸し出している証券総額よりずっとユーロダラー自体に近い数字となると、世界担保物件価値総額というものがあります。

ごくふつうに国境を越えた取引で相手の素性もよくわからないとなると、取引を実行するためには借り手が信用度の高い担保を貸し手に差し出す必要があります。その価値総額を見ていれば、実際にどの程度のユーロダラーが動いているかもわかるだろうということです。

.png) グラフ内の書きこみでもご紹介しましたが、この世界担保物件価値総額は別名「陰のマネタリーベース」と呼ばれるほどで、世界中で流動性(実際に使うことのできるカネ)が膨らむか、縮むかの鍵を握る概念です。

グラフ内の書きこみでもご紹介しましたが、この世界担保物件価値総額は別名「陰のマネタリーベース」と呼ばれるほどで、世界中で流動性(実際に使うことのできるカネ)が膨らむか、縮むかの鍵を握る概念です。

この世界担保価値総額のデータを開発し、世界流動性指数という指数を案出して商標登録もしているクロスボーダー・キャピタルによれば、担保価値総額と世界中に存在する流動性の多い、少ないについては次の模式図のような関係が存在します。

.png)

なお、この模式図では世界各国の中央銀行が発行し、管理下に置いている中央銀行貨幣のほうが為替スワップやユーロダラーのかたちで国境を越えて出入りしている資金量より多くなっています。実際はその反対でしょう。

しかし、民間部門流動性の総額が担保価値総額の約1.7倍という大ざっぱな目安は、かなり正確に事実を反映しているのではないかと思います。

ところで世界担保価値総額は、2021年10月の約108兆ドルから翌2022年10月までの丸1年で約97兆ドルまで、11兆ドルもの莫大な金額が消失したことになっています。

担保価値と言うと、まず破綻することはあり得ないと思われる国が発行した国債とか、しっかり収益を上げている不動産物件とかで成り立っているので、短期間でそれほど大きく価値が変動することはなさそうな気がします。

でも、実際にはその物件を持っている主体が、これを担保に使えば金融市場で儲けることができると思えば担保にするし、思わなければ担保にしないということで微妙な景気変動にも敏感に反応して総額が変わるのです。

たとえば、ニューヨーク連銀が集計しているプライマリー・ディーラーの買取り特約付き販売(Repo取引)で出す側、受ける側どちらのせいにしろ、約定どおりに取引ができない事例が増えると、担保を必要とする取引に消極的になる業者が増え、市場が冷えこみます。

.png) このような多くの事例から判断して、世界中で自分が持っている資産の担保価値を積極活用しようとする人が多いとユーロダラーは拡大し、世界中の流動性も膨らみ、逆に担保価値の活用に消極的な人が多いとユーロダラーも収縮し、世界中の流動性が縮んでしまうのです。

このような多くの事例から判断して、世界中で自分が持っている資産の担保価値を積極活用しようとする人が多いとユーロダラーは拡大し、世界中の流動性も膨らみ、逆に担保価値の活用に消極的な人が多いとユーロダラーも収縮し、世界中の流動性が縮んでしまうのです。