一般NISAとつみたてNISAは運用益や譲渡益にかかる税金が非課税となる制度だ。1人1口座に限り開設できるNISA口座内でどちらか一つを選択しなければならない。併用できないため、夫婦の場合はどう選択すべきだろうか。

- 夫婦でやるなら、一般NISAとつみたてNISAの両方を使い分けるのがおすすめ

- 投資にかける時間がない忙しい方と長期的に運用したい方はつみたてNISAがおすすめ

- 非課税での上限額が高い方がいい方と銘柄数を重視する方は一般NISAがおすすめ

- 夫婦で一般NISAとつみたてNISAの両方を始める最大のメリットは非課税枠が2倍になること

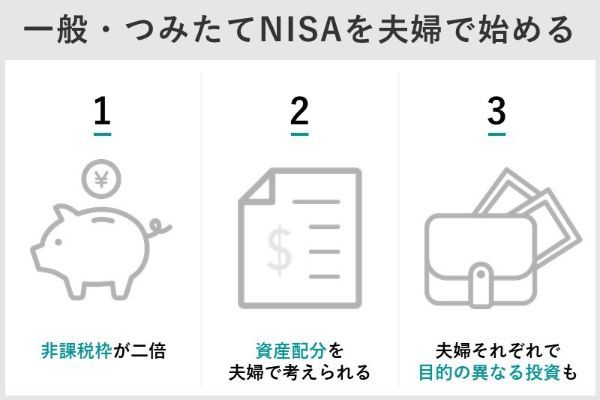

夫婦で一般NISA・積立NISAをやるメリット

原則的に、1人につき、一般NISAは年間120万円×5年間、つみたてNISAなら年間40万円×20年間の非課税枠がある。

制度上、1人分の非課税枠を拡大することはできないが、既婚者であれば、夫婦それぞれが自分名義のNISA口座を保有することで、世帯としての非課税メリットを最大化できる。

非課税枠が2倍になる

夫婦それぞれがNISA口座をもつ最大のメリットは、世帯単位の非課税枠が2倍に増えることだ。

例えば、夫婦で2つのNISA口座をもった場合の非課税枠は、一般NISAなら年間240万円×5年間、つみたてNISAだと年間80万円×20年間になる。

夫婦で資産配分を考えられる

NISA投資といえども、投資である以上、リスクを軽減するために分散投資する必要がある。

1人だと、1年間に投資に充てられる資金が少なく、効果的な分散投資ができないこともある。

それに対して、夫婦2人なら、投資資金も2倍になるので、世帯単位で資産配分を考えて、分散投資ができる。

夫婦それぞれで目的の異なる投資ができる

非課税の恩恵を受けられる運用期間は、一般NISAは5年(ロールオーバーにより最長10年)、つみたてNISAは最長20年だ。非課税運用期間が違うので、必要時期が異なる資金を、夫婦それぞれの口座で運用することができる。

2022年7月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | |

| 会社名 |  |

|

|

|

|

| 取扱銘柄数 | 181本 | 179本 | 173本 | 152本 | 164本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 投信保有による ポイント還元 |

楽天ポイント | T-POINT Ponta dポイント |

松井証券ポイント | マネックスポイント | Pontaポイント |

| クレジット カード積立 ポイント還元率 |

楽天カード 決済額の1% (100円につき 1ポイント)、 もしくは0.2% (500円 につき 1ポイント) |

三井住友カード (Vポイント) 決済額の最大2.0% ※2 ・毎月買付のみ ・ボーナス設定なし |

非対応 | マネックスカード 1.1% |

au PAYカード 1%(※3) |

| 積立コース | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 | 毎月 毎日 |

毎月 |

| ココがおすすめ | ・楽天カード積立のポイント還元が高い ・日経新聞の記事閲覧 ・毎月買付では ボーナス買付 (年2回まで) 設定が可能 ・ポイント投資可能 |

・口座数主要 ネット証券No.1 ・柔軟な積立設定 ・かんたん積立アプリ でラクラク管理 ・NISA枠 ぎりぎり注文可能 |

・サポート体制に強み ・投信毎月現金還元サービス ・投信アプリの利用可能 |

・マネックスカード 積立で1.1%ポイント還元 |

・「NISA割®」で手数料割引 ・Pontaポイントが貯まる |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2.三井住友カードの種類によって、ポイント付与率が異なる(2%、1%、0.5%の3通り)

※3.au回線契約者は最大5%のポイント還元

※4. 2022年7月22日現在の各社ホームページを参照

(公式サイト)

・40歳代前半の夫婦のNISA運用例

では、運用例を紹介する。| 夫(40歳) | 妻(40歳) | |

|---|---|---|

| NISA | 一般NISA(ロールオーバーあり) | つみたてNISA |

| 目的 | 10年後に大学入学見込みの子どもに必要な学資 (私立理系6年間を想定 )を資産形成する |

老後資金の一部を資産運用で確保する |

・大学4年間の学費=初年度(大学入学金 25.1万円+授業料 113.6万円)+1年分の授業料 113.6 万円×3年分の授業料=479.5万円≒480万円

・大学院2年間の学費=初年度(大学入学金 25.1万円+授業料113.6万円)+1年間の授業料113.6万円=252.3万円≒252万円

出典:「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」(文部科学省)

高齢期の夫婦に必要な資金額 2,000万円(目安)

出典:「令和元年度 高齢者の経済生活に関する調査結果」(内閣府、2019年)

夫の一般NISA(ここでは2024年のNISA制度改正を考慮しない)

・2022年~2026年まで年間非課税投資枠120万円を使い切って、年平均利回り3%(簡易計算のための便宜上の利回り)で資産運用する。

・各年分の非課税期間終了後はすべてロールオーバーする。

・一般NISAの10年後の資産額=年間 120万円×年金終価係数 11.464=1,375.68万円≒1,376万円

妻のつみたてNISA

・年40万円の非課税枠を毎年使い切りながら、20年間、年平均利回り2%(簡易計算のための便宜上の利回り)で資産運用する

・20年後の資産運用額=年間非課税枠40万円×年金終価係数 24.297=971.88万円≒972万円

(公式サイト)

| 2022年 | 2032年 | 2036年 | 2052年 | |

|---|---|---|---|---|

| ライフイベント | 子どもの大学入学(4年間、480万円) | 子どもの大学院入学(2年間、252万円) | 定年退職(老後資産の一部) | |

| 経過年数 | 現在 | 10年後 | 14年後 | 20年後 |

| 夫の年齢 | 40歳 | 50歳 | 54歳 | 60歳 |

| 妻の年齢 | 40歳 | 50歳 | 54歳 | 60歳 |

| 子どもの年齢 | 8歳 | 18歳 | 22歳 | 28歳 |

| 夫の一般NISA | 120万円/年 | 1,376万円 | 残金644万円を年利2%で運用 | 725万円 |

| 妻のつみたてNISA | 40万円/年 | → | → | 972万円 |

一般NISAを利用して、条件どおりに年平均利回り3%で資産運用できれば10年後は1,376万円になる計算だ。これだけの資金があれば、子どもが私立大学理系学部に入学し、大学院に進学した場合の6年間の学費を十分まかなうことができる。

昨今、夫婦の老後資金として2,000万円が必要だと言われているが、つみたてNISAで20年間積立投資を継続すると、2.0%の利回りで運用できると972万円になり、必要資金のおよそ半分を確保できる。

一般NISA資金から学費を支払った残金644万円を、その後の6年間、年間利回り2%程度で運用できれば725万円(644万円×終価係数 1.126=725.144万円=725万円)に増える。

これを、非課税期間満了になったつみたてNISA資金972万円と合算すると1,697万円になる。

この運用例にはポイントが2つある。一般NISAは年間120万円×5年間、元本総額600万円までの大きな資金を最長10年間運用できる点、さらに、つみたてNISAで20年以上先の資金需要に向けて、最大元本800万円の資産をゆっくりコツコツ形成できる点である。

一般NISAは運用資金額が大きいので運用次第で利益幅も大きくなる。

たとえ損失が発生しても、非課税期間は最長10年なので、運用期間中に損失が吸収される、もしくは相場が回復する可能性も高い。

そのため、年2回のボーナスから合計120万円を拠出して、ミドルリスクまたはハイリスクな株式投資にチャレンジしてもよいでしょう。

近藤真理(ファイナンシャル・プランナー)

つみたてNISAは運用期間が長いので、できる限り低コスト投資信託を選んで、20年間積立投資を続けたいもの。運用資金は年金受給までの待機期間の生活資金や、夫婦の老後資金に上乗せして生活にゆとりをもたせることもできる。

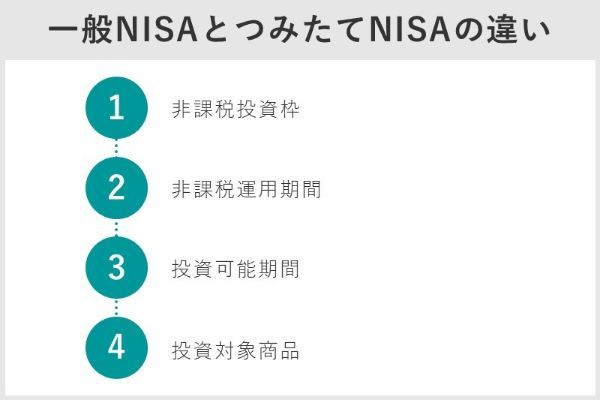

一般NISAと積立NISAの運用対象商品はどう違う?株式に直接投資したい場合は一般NISA

まず一般NISAとつみたてNISAの概要を比較しておこう。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠(年間) | 120万円まで | 40万円まで (積立方式) |

| 非課税運用期間 | 最長5年 (ロールオーバーで最大10年) |

最長20年 |

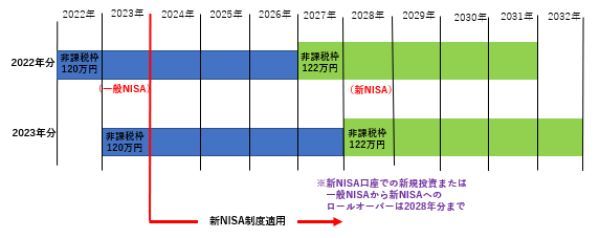

| 投資可能期間 | 2023年まで | 2042年まで |

| 投資対象商品 | 株、投資信託、ETF、REIT | 投資信託、ETF ※金融庁選定の商品から選択 |

| 開設できる口座数 | 1人1口座(開設する金融機関は1年単位で変更可能) | |

| 資産の途中引き出し | いつでも可能(ただし投資枠は復活しない) | |

| その他 | 一般口座や特定口座で保有している金融商品と損益通算できない | |

※2024年からは新NISA制度が適用となる。非課税による新規投資期間は2028年まで。新NISAは、1階部分が非課税投資枠20万円の積立投資、2階部分が同102万円の株式や投資信託などへの投資が対象(参考:金融庁「新しいNISAの概要」)

一般NISAでは、投資対象商品を株、投資信託、ETF、REITなどから自由に選択することができる。つみたてNISAでは、手数料が低水準で頻繁に分配金が支払われないが長期・積立・分散投資に適した株式投資信託とETFに限定されている。

つみたてNISAの対象銘柄や取扱本数は、証券会社によって若干の違いがある。2022年7月22日現在、主要ネット証券の取扱本数は、楽天証券181本、SBI証券183本、松井証券173本、マネックス証券154本、auカブコム証券171本となっている。

つみたてNISAの対象商品の中に魅力を感じる商品がない場合や、株式に直接投資をしたい場合には一般NISAを選択すべきだろう。

近藤真理(ファイナンシャル・プランナー)

2022年7月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | |

| 会社名 | |

|

|

|

|

| 取扱銘柄数 | 181本 | 179本 | 173本 | 152本 | 164本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 投信保有による ポイント還元 |

楽天ポイント | T-POINT Ponta dポイント |

松井証券ポイント | マネックスポイント | Pontaポイント |

| クレジット カード積立 ポイント還元率 |

楽天カード 決済額の1% (100円につき 1ポイント)、 もしくは0.2% (500円 につき 1ポイント) |

三井住友カード (Vポイント) 決済額の最大2.0% ※2 ・毎月買付のみ ・ボーナス設定なし |

非対応 | マネックスカード 1.1% |

au PAYカード 1%(※3) |

| 積立コース | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 | 毎月 毎日 |

毎月 |

| ココがおすすめ | ・楽天カード積立のポイント還元が高い ・日経新聞の記事閲覧 ・毎月買付では ボーナス買付 (年2回まで) 設定が可能 ・ポイント投資可能 |

・口座数主要 ネット証券No.1 ・柔軟な積立設定 ・かんたん積立アプリ でラクラク管理 ・NISA枠 ぎりぎり注文可能 |

・サポート体制に強み ・投信毎月現金還元サービス ・投信アプリの利用可能 |

・マネックスカード 積立で1.1%ポイント還元 |

・「NISA割®」で手数料割引 ・Pontaポイントが貯まる |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2.三井住友カードの種類によって、ポイント付与率が異なる(2%、1%、0.5%の3通り)

※3.au回線契約者は最大5%のポイント還元

※4. 2022年7月22日現在の各社ホームページを参照

忙しいビジネスパーソンは一般NISAではなく積立NISAがいい?

つみたてNISAでは、決まったタイミングでの積立方式で購入しなくてはいけない。一般NISAでは、いつでも自分の好きなタイミングで売買することができる。相場を見て柔軟に対応したい場合やボーナスで年に1~2度のみ購入したいような場合には、一般NISAを選択する必要がある。もちろん、一般NISAで毎月購入することも可能だ。

相場を見る時間がない忙しいビジネスパーソンなどには、積立方式がいいだろう。なぜなら、決まったタイミングで同額ずつ購入すると、結果として低単価で購入できるというドルコスト平均法の効果があるからだ。

ドルコスト平均法とは?

ドルコスト平均法に基づいて長期間にわたって一定の商品を買い続けると、結果的に株価変動リスクを抑えて、購入単価を平準化することができます。

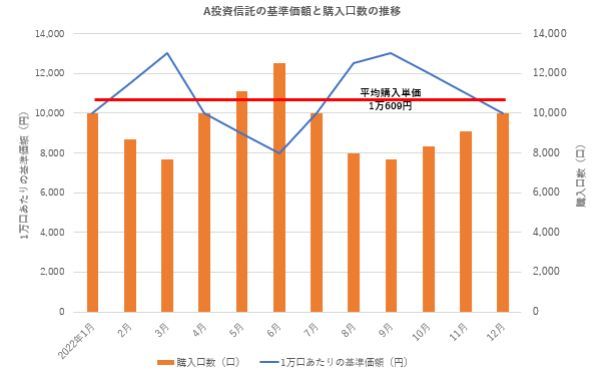

・ドルコスト平均法による投信積立のシミュレーション

A投資信託(1口=1円、売買は1万口単位)を毎月1日に1万円ずつ購入する投信積立を1年間続けた場合の、基準価額と購入口数(各種手数料や消費税を考慮しない)の推移は以下のとおりである。

| 購入時期 | 1万口あたりの 基準価額 |

購入金額 | 購入口数 |

|---|---|---|---|

| 2022年1月 | 1万円 | 1万円 | 1万口 |

| 2月 | 1万1,500円 | 1万円 | 8,696口 |

| 3月 | 1万3,000円 | 1万円 | 7,692口 |

| 4月 | 1万円 | 1万円 | 1万口 |

| 5月 | 9,000円 | 1万円 | 1万1,111口 |

| 6月 | 8,000円 | 1万円 | 1万2,500口 |

| 7月 | 1万円 | 1万円 | 1万口 |

| 8月 | 1万2,500円 | 1万円 | 8,000口 |

| 9月 | 1万3,000円 | 1万円 | 7,692口 |

| 10月 | 1万2,000円 | 1万円 | 8,333口 |

| 11月 | 1万1,000円 | 1万円 | 9,091口 |

| 12月 | 1万円 | 1万円 | 1万口 |

| 合計 | 12万円 | 11万3,115口 | |

| 平均購入単価 | 1万609円 |

(公式サイト)

・投資信託を一括購入した場合のリスクとリターン

・高値で一括購入してしまうと購入口数が減少する

| 買付単価 | 購入口数 | |

|---|---|---|

| 高値で一括購入 (2022年2月) |

1万1,500円 | 10万4,348口 |

| 安値で一括購入 (2022年6月) |

8,000円 | 15万口 |

| ドルコスト平均法による積立購入 (2022年1月~12月) |

1万609円 (平均) |

11万3,116口 |

こうした一括購入のリスクを軽減して、誰でも投資しやすくするための手法が、ドルコスト平均法による時間分散投資だといってよいでしょう。

一般NISAとつみたて積立NISAの運用期間と投資上限額は? 短期間で積み立てたいなら一般NISA

年間の投資上限額は、一般NISAでは年間120万円、つみたてNISAでは年間40万円だ。

例えば、数年後に購入予定の住宅のための頭金を運用したいのであれば、運用期間は10年もあれば十分だろう。

ロールオーバーとは?

ロールオーバーは現行NISA制度の一般NISAに対してのみ適用される制度であり、非課税期間が20年間のつみたてNISAには認められていない。

(公式サイト)

・一般NISA→新NISAへのロールオーバー(2022年分と2023年分の新規投資)

新NISAは2階建てであるが、ロールオーバーにあたっては、先に2階の非課税投資枠(102万円)を消費して、使い切ったら1階の枠(20万円)を消費する。

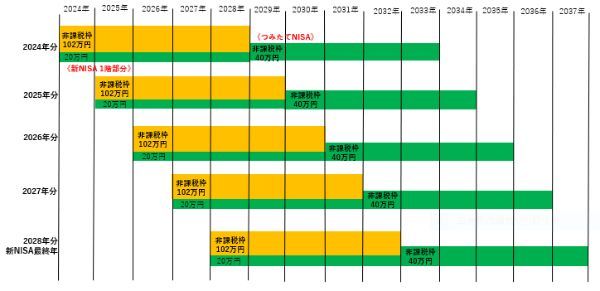

・新NISAの1階部分→つみたてNISAへのロールオーバー(2024年分以降の新規投資)

夫婦でやるなら一般NISAと積立NISAをどう使い分ける?

投資対象商品には特にこだわりがないという夫婦は、どうすればいいのだろうか。

つみたてNISAの対象商品に魅力的な商品がない場合には、一般NISAを選択すべきであることは前述の通りである。

「2人ともつみたてNISA」であれば、長期投資・運用で資産を形成していき、老後に備えたい。

その場合、もし途中で余裕資金ができれば定期預金など他の資産運用を検討しよう。

「2人とも一般NISA」であれば、資産形成はかなり早くなる。

商品を選ぶときに夫は「ハイリターンが狙える株」、妻は「安定を目指すためにつみたてNISAの対象商品から選択」などとリスクを分散させながら使い分けられる。

一般NISAとつみたてNISA、選ぶポイント3つ

夫婦ごとにライフプランや資金需要、投資方法の志向性も違う。そのため、夫婦によって、一般NISAとつみたてNISAのどちらが良い選択になるかも異なる。

ここでは、大きく3つのパターンに分けて、それぞれのおすすめ口座を提案したい。

株を非課税で取引したい場合は一般NISA

国内外の株式(ETFやREITを含む)の値上がり益や配当を投資目的にしたい場合は、迷わず、株式を取引できる一般NISAを選んでほしい。

- 現在割安で今後値上がりを期待できるバリュー株

- 企業成長が著しいグロース株

- 持続的に成長を続ける優良株

こうした個別銘柄は、株価が上昇したらその時点で売却すれば、値上がり益を獲得できる。一般口座を使えば売却益が非課税になるので、利益率向上に大きく貢献する。

1本だけでも資産分散しながらリスクを低減できるETFやREITも株式の一種なので、一般NISAで購入できる。

高配当利回り銘柄を購入・長期保有し、定期的な配当収入を得たい場合も、一般NISAで保有すると利益を温存できる。配当金を受け取るたびに所得税が源泉徴収されることを回避できるからだ。

為替手数料はかかるが、米国株もおすすめだ。連続増配銘柄や高配当利回り銘柄が多く、トータルリターンが高い、あるいは高分配利回りのETFが多いため、インカムゲイン投資には最適だ。

(公式サイト)

長く投資したい場合はつみたてNISA

株式相場を定期的にチェックする必要がある短期的取引ではなく、長期間にわたってコツコツ資産形成したい場合は、断然つみたてNISAがおすすめだ。 つみたてNISAはもともと長期投資が前提の制度であり、非課税期間が20年間にもおよぶ。 100円のような少額からでも投資信託を自動積立できるため、ドルコスト平均法の理論で、時間を味方に付けて、購入価格を平準化して、リスクを抑えることもできる。ただし、つみたてNISAは長期投資にメリットのある制度なので、数ヵ月程度の短期で一定の利益を出したい人には、ほとんど意味のない制度といってよいでしょう。

近藤真理(ファイナンシャル・プランナー)

夫婦でNISAを始める際におすすめの銘柄

一般NISAでは、まとまった金額の資金を使って株式やETF、REIT、成長性の高い投資信託に投資すると、投資額に見合った大きな利益があった場合に非課税メリットが大きくなります。配当または分配利回りの高い銘柄をNISA口座で買い付ければ、定期的に受け取ることができる配当金や分配金も非課税です。

とりわけ、配当金を目的とする「インカムゲイン投資」は、投資初心者や多忙な人におすすめだ。手間がかからない上に、投資リスクも低い。最初に銘柄を選択して購入してしまえば、最長10年間の非課税期間中、放置したままにできるのが魅力だ。

さて、一般NISAおすすめ銘柄(高利回り銘柄)をスクリーニングするにあたって、SBI証券の以下の検索ツールを利用した。

・ETF/REIT検索

・投資信託パワーサーチ

・米国株スクリーナー

・海外ETF検索ツール

各検索ツールの検索条件は以下のとおりである。

| NISA対象商品 | 商品の種類 | 銘柄検索条件 |

|---|---|---|

| 国内株 個別銘柄 |

高配当割安株 | ・SBI証券の国内株「スクリーナー」を利用 ・利回り 3%以上 ・予想PER 0~15倍 ・実績PBR 1.3倍以下 ・ROE 8.0%以上 ・自己資本比率 40%以上 ・予想配当利回り降順で並べ替え |

| 国内ETFとREIT | 高分配金利回り | ・SBI証券の「ETF/REIT 詳細条件で絞り込み」を利用 ・信託報酬 0.3%未満 ・分配金利回り 2.0%以上 ・分配金利回り降順で並べ替え |

| 投資信託 | 高分配金利回り | ・SBI証券の「投資信託パワーサーチ」を利用 ・信託報酬 1.1%以下 ・分配金利回り 3.0%以上 ・リスクメジャー 平均的 ・分配金利回り降順で並べ替え |

| 米国株 個別銘柄 |

高配当利回り | ・SBI証券の「米国株スクリーナー」を利用 ・個別株 ・ダウ平均、ナスダック100、S&P500、採用銘柄 ・予想配当利回り 3.0%以上 ・自己資本比率 30%以上 ・予想配当利回り降順で並べ替え |

| 米国ETF | 高分配金利回り | ・SBI証券 海外ETF検索ツール ・米国、好配当、優先株 ・分配金利回り降順で並べ替え |

(公式サイト) 検索ツール別に抽出された銘柄を利回りの高い順に並べ替え、さらに対象銘柄すべてを利回りの高い順に並べ替えて、TOP10ランキングを作成した。

| 順位 | 投資商品の種類 | 銘柄名 | 配当利回り/ 分配利回り |

|---|---|---|---|

| 1 | 米国株式 | リヨンデルベーセル・インダストリーズ | 6.82% |

| 2 | 国内株式 | 有沢製作所 | 6.78% |

| 3 | 国内株式 | JFEホールディングス | 6.73% |

| 4 | 国内株式 | 日本製鉄 | 6.53% |

| 5 | 国内株式 | 双日 | 6.35% |

| 6 | 米国株式 | キンダーモルガン | 6.28% |

| 7 | 投資信託 | One-高金利通貨ファンド | 6.27% |

| 8 | 国内株式 | 大平洋金属 | 6.18% |

| 9 | 国内株式 | SBIホールディングス | 6.13% |

| 10 | 米国株式 | AT&T | 6.05% |

NISAでも、資産分散はリスクを低減できる最良の方法である。

以下の商品ラインアップを参考にしながら、手元資金の範囲内で、タイプの異なる商品や複数の銘柄を組み合わせて、夫婦の投資方針やライフプランに見合ったNISA投資戦略を検討してほしい。

NISAおすすめ銘柄1:米国株式「リヨンデルベーセル・インダストリーズ<LYB>」……高配当利回りの米国優良銘柄

米国のプラスチックおよび化学薬品の精製・製造会社

高度なポリマーソリューションによって生成されるPP化合物は自動車と家電業界に、軽量の複合素材は航空宇宙業界向けや自動車用ヘッドライト用素材として供給されている。

2021年決算は、コロナ禍からの米国経済の回復にともなって、業績も大きく改善したが、2022年7月現在の株価が低迷しているため、相対的に配当利回りが高くなっている。

| 商品名 | 米国株式 個別銘柄 「リヨンデルベーセル・インダストリーズ」 |

|---|---|

| 2022/7/25終値 | 87.53米ドル(1米ドル=130円換算で1万2,662円) |

| 予想配当利回り | 6.82% |

| 1株あたり年間配当金 (実績) |

4.7600米ドル(1米ドル=130円換算で761円) |

| 自己資本比率 | 32.27% |

| 予想PER | 5.30倍 |

| 実績PBR | 2.41倍 |

「リヨンデルベーセル・インダストリーズ」のチャート(直近3年間)

(公式サイト)

NISAおすすめ銘柄2:国内株式「有沢製作所」…業績回復基調の高配当利回り銘柄

プリント基板向け電子材料の製造と販売が主力事業

| 商品名 | 国内株式 個別銘柄「有沢製作所」 |

|---|---|

| 2022/7/25終値 | 1,018円(最低投資金額 10万1,800円) |

| 予想配当利回り | 6.78% |

| 1株あたり年間配当金 (実績) |

95円 |

| 予想PER | 11.89倍 |

| 実績PBR | 0.71倍 |

| ROE | 8.3% |

「有沢製作所」のチャート(直近3年間)

NISAおすすめ銘柄3:国内株式「JFEホールディングス」……国内鉄鋼業界トップ2ながら割安で高配当利回り

粗鋼生産で国内第2位、世界でも上位10社に数えられるJFEスチールを中核とする企業グループ

国内の大口顧客と卸向けに値上げを推進し、2022年度は黒字を確保したものの、原材料費の高騰や海外市況調整による輸出採算の低下が進み、値上げ効果が限定的になっている。

| 商品名 | 国内株式 個別銘柄 「JFEホールディングス」 |

|---|---|

| 2022/7/25終値 | 1,468円(最低投資金額 14万4,680円) |

| 予想配当利回り | 6.73% |

| 1株あたり年間配当金 (実績) |

140円 |

| 予想PER | 4.94倍 |

| 実績PBR | 0.43倍 |

| ROE | 15.7% |

「JFEホールディングス」のチャート(直近3年間)

NISAおすすめ銘柄4:国内株式「日本製鉄」……好配当の鉄鋼業界トップシェア企業

粗鋼生産で国内トップシェア、世界でも第3位の売上げを誇る業界大手企業。技術水準の高さに裏付けられた高級鋼板のシェアは圧倒的

コロナ禍の自動車減産、鉄鋼不振により2021年3月期まで2期連続で赤字決算に陥った。2022年3月期後半に業績は回復したが、原料価格の高騰を値上げで吸収しきれず、営業益を圧迫した。

新型コロナウイルス感染症のパンデミックの際に株価は底値まで下落した。それ以来、株価は十分に戻り切っておらず、割安な状態が続いている。

| 商品名 | 国内株式 個別銘柄「日本製鉄」 |

|---|---|

| 2022/7/25終値 | 1,947.50円(最低投資金額 19万4,750円) |

| 予想配当利回り | 6.53% |

| 1株あたり年間配当金 (実績) |

160円 |

| 予想PER | 5.02倍 |

| 実績PBR | 0.52倍 |

| ROE | 20.5% |

「日本製鉄」のチャート(直近3年間)

NISAおすすめ銘柄5:国内株式「双日」……高配当利回りで業績好調な総合商社

日商岩井とニチメンが経営統合した総合商社。総合商社であるが、自動車、航空、肥料分野に強みをもつ

ロシア国内での自動車販売は停滞し、原料高により肥料も失速している。反面、原料炭の好市況が金属・資源事業の利益拡大に貢献している。

化学事業や米での省エネ投資事業は堅調で、過去最高益を打ち出している。

| 商品名 | 国内株式 個別銘柄「双日」 |

|---|---|

| 2022/7/25終値 | 2,008円(最低投資金額 20万800円) |

| 予想配当利回り | 6.35% |

| 1株あたり年間配当金 (実績) |

70円 |

| 予想PER | 4.75倍 |

| 実績PBR | 0.64倍 |

| ROE | 12.2% |

「双日」のチャート(直近3年間)

(公式サイト)

NISAおすすめ銘柄6:米国株式「キンダーモルガン」……高配当のエネルギーインフラ会社

テキサス州ヒューストンを拠点とする総合エネルギーインフラ会社。天然ガス・パイプライン事業が主力

| 商品名 | 米国ETF 「グローバルX 米国変動金利優先証券 ETF |

|---|---|

| 2022/7/25終値 | 18.00米ドル(1米ドル=130円換算で2,340円) |

| 予想配当利回り | 6.28% |

| 1株あたり年間配当金 (実績) |

1.11米ドル(1米ドル=130円換算で144円) |

| 自己資本比率 | 43.77% |

| 予想PER | 14.75倍 |

| 実績PBR | 1.30倍 |

「キンダーモルガン」のチャート(直近3年間)

NISAおすすめ銘柄7:投資信託「One-高金利通貨ファンド」……高金利通貨債券が投資対象の投資信託

アセットマネジメントOneが設定・運用する。マザーファンドを通して分散投資するファミリーファンド方式の投資信託

主に新興国の高金利通貨建て債券に投資する。国際機関債や政府機関債など、信用力の高い債券が実質的な投資対象になる。

ベンチマークは設定されておらず、株式の値動きとも相関性は見られない。

| 商品名 | 投資信託「One-高金利通貨ファンド」 |

|---|---|

| 2022/7/25 基準価額 |

3,730円 |

| 参考指数 | なし |

| 値動きの特徴 | 主な株価指数の値動きと 相関性は見られない |

| 運用方針 | マザーファンドを通して、新興国の高金利通貨建ての 信用力の高い債券に分散投資する |

| 決算 | 毎月8日(分配金支払いは毎月) |

| 分配金利回り | 6.27% |

| 信託報酬(税込) | 1.1% |

| 運用会社 | アセットマネジメントOne |

One-高金利通貨ファンドのチャート(直近3年間)

(公式サイト)

NISAおすすめ銘柄8:国内株式「大平洋金属」……高配当のニッケル製錬大手企業

日本製鉄系の鉄鋼会社。ステンレスの原料であるニッケル製錬が主力事業

| 商品名 | 国内株式 個別銘柄「大平洋金属」 |

|---|---|

| 2022/7/25終値 | 2,429円(最低投資金額 24万2,900円) |

| 予想配当利回り | 6.18% |

| 1株あたり年間配当金 (実績) |

175円 |

| 予想PER | 4.10倍 |

| 実績PBR | 0.59倍 |

| ROE | 15.5% |

「大平洋金属」のチャート(直近3年間)

(公式サイト)

NISAおすすめ銘柄9:国内株式「SBIホールディングス」……ネット証券最大手

ネット証券最大手のSBI証券を中核とする金融グループであり、SBI証券の証券口座数は証券業界第1位

M&Aで事業規模拡大を図っている。今後は、新生銀行や韓国貯蓄銀行に加えて、さらなる銀行分野やノンバンク分野への進出を加速する予定。

| 商品名 | 国内株式 個別銘柄 「SBIホールディングス」 |

|---|---|

| 2022/7/25終値 | 6.13% |

| 予想配当利回り | 6.13% |

| 1株あたり年間配当金 (実績) |

150円 |

| 予想PER | 6.20倍 |

| 実績PBR | 0.71倍 |

| ROE | 49.4% |

「SBIホールディングス」のチャート(直近3年間)

(公式サイト)

NISAおすすめ銘柄10:米国株式「AT&T」……米国の総合通信最大手

米国最大手の総合通信グループ。無線・有線(携帯事業、個人および業務用通信事業を含む)の通信事業が主力事業

先進的な通信技術ソリューションの提供以外にも、ワーナーメディア事業を通して、映画・テレビ・ゲームなどの複合メディア向けコンテンツの開発・製作・配信なども手掛けている。

2020年12月期には赤字に転落したが、2021年12月期には黒字回復を果たした。その後も株価は上値が重く、割安な状態が続いている。

| 商品名 | 米国株式 個別銘柄「AT&T」 |

|---|---|

| 2022/7/25終値 | 18.50米ドル(1米ドル=130円換算で2,405円) |

| 予想配当利回り | 6.05% |

| 1株あたり年間配当金 (実績) |

1.11米ドル(1米ドル=130円換算で144円) |

| 自己資本比率 | 30.15% |

| 予想PER | 7.93倍 |

| 実績PBR | 0.79倍 |

「AT&T」のチャート(直近3年間)

(公式サイト)

夫婦でつみたてNISAを始める際におすすめの銘柄

手持ち資金が少ない場合、つみたてNISAで決まった銘柄を毎月同量あるいは同額ずつ購入すれば、非課税期間が満了になる20年後には、使途に合った大きな資産を形成することもできる。

つみたてNISA対象商品の中から、ファンドの成長を期待できる「トータルリターン3年」の数値が大きな銘柄を選択する。 銘柄の抽出には、SBI証券の以下の検索ツールと投資情報を利用した。

✓SBI証券の「月間積立設定金額ランキング(つみたてNISA)」(2022年6月1日 ~ 2022年6月30日)

| つみたてNISA 対象商品 |

商品の種類 | 銘柄検索条件 |

|---|---|---|

| 投資信託 | 高成長期待銘柄 (高トータルリターン) |

・SBI証券の「投資信託パワーサーチ」を利用 ・信託報酬 1.1%以下 ・リスクメジャー 平均的 ・分配金利回りを降順で並べ替え ・トータルリターン3年を降順で並べ替え |

| 投資信託 | SBI証券のつみたてNISA向け 人気ファンド |

SBI証券の「月間積立設定金額ランキング(つみたてNISA) (2022/6/1~2022/6/30)を参照 |

| 順位 | ファンド名 | トータルリターン | ||

|---|---|---|---|---|

| 6ヵ月 | 1年 | 3年 | ||

| 1 | SBI-SBI・V・S&P500 インデックス・ファンド |

-4.77 | 11.14 | (67.67) ※ |

| 2 | 三菱UFJ国際-eMAXIS Slim米国株式(S&P500) |

-4.70 | 11.29 | 19.89 |

| 3 | 大和-iFree S&P500インデックス | -4.79 | 11.12 | 19.75 |

| 4 | SSGA-米国株式インデックス・ファンド | -4.92 | 10.82 | 19.49 |

| 5 | ブラックロックーiシェアーズ 米国株式インデックス・ファンド |

-4.93 | 10.59 | 19.22 |

(公式サイト)

つみたてNISAおすすめ銘柄1:SBI-SBI・V・S&P500インデックスファンド(愛称:SBI・V・S&P500)……低コストでトータルリターンも高い

SBIアセットマネジメントが運用するインデックス型投資信託であり、米国ETFの「バンガードS&P500ETF

| 商品名 | 投資信託 「SBI-SBI・V・S&P500インデックスファンド」 (愛称:SBI・V・S&P500) |

|---|---|

| 参考指数 | S&P500株価指数(円換算ベース) |

| 値動きの特徴 | S&P500指数の上昇にあわせて、 設定来、ほぼ右肩上がり |

| 運用方針 | マザーファンドの米国ETF、バンガードS&P500ETFの 参考指数であるS&P500指数の パフォーマンスに連動する投資成果を目指す |

| 決算 | 年1回 (毎年9月14日) |

| 分配金利回り | 0% |

| 信託報酬(税込) | 0.0938% |

| 基準価額 | 1万7,408円 |

| 運用会社 | SBIアセットマネジメント |

(公式サイト)

つみたてNISAおすすめ銘柄2:三菱UFJ国際-eMAXIS Slim米国株式(S&P500)……成長力重視のインデックスファンド

三菱UFJ国際投信の低コストインデックスファンドの一つ。参考指数はS&P500指数なので、パフォーマンスはS&P500の値動きに連動する。

| 商品名 | 投資信託 「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」 |

|---|---|

| 参考指数 | S&P500(税引き前配当金込/円換算ベース) |

| 値動きの特徴 | 最高値を更新し続けるS&P500の値動きと連動し、 右肩上がりに推移している |

| 運用方針 | S&P500指数(配当込み、円換算ベース)を構成する米国株式に 分散投資して、参考指数の パフォーマンスと連動する投資成果を目指す |

| 決算 | 年1回(毎年4月25日) |

| 分配金利回り | 0% |

| 信託報酬(税込) | 0.0968% |

| 基準価額 | 1万8,992円 |

| 運用会社 | 三菱UFJ国際投信 |

つみたてNISAおすすめ銘柄3:大和-iFree S&P500インデックス……iFreeのS&P500連動ファンド

大和アセットマネジメントが設定・運用するインデックスファンド、「iFree」シリーズの一つ。他のS&P500連動インデックスファンドと同様に、S&P500指数とよく似た値動きをするため、基準価額は持続的に上昇している。

| 商品名 | 投資信託「大和-iFree S&P500インデックス」 |

|---|---|

| 参考指数 | S&P500株価指数(円換算ベース) |

| 値動きの特徴 | 好調なS&P500の値動きと連動し、 右肩上がりに推移している |

| 運用方針 | 投資成果がS&P500指数(配当込み、円換算ベース)の パフォーマンスに連動するように、構成銘柄に分散投資を行う |

| 決算 | 年1回(毎年9月7日) |

| 分配金利回り | 0% |

| 信託報酬(税込) | 0.2475% |

| 基準価額 | 2万1,172円 |

| 運用会社 | 大和アセットマネジメント |

つみたてNISAおすすめ銘柄4:SSGA-米国株式インデックス・ファンド……低コストで世界中に投資

ステート・ストリートが運用するインデックス型投資信託。中長期的に米国のS&P500指数(円ベース)に連動するパフォーマンスを目指している。

| 商品名 | 投資信託 「SSGA-米国株式インデックス・ファンド」 |

|---|---|

| 参考指数 | S&P500株価指数(円換算ベース) |

| 値動きの特徴 | 2020年2月~3月の下落時を除いて、おおむね上昇基調 2022年1月からは保合の状態が続く |

| 運用方針 | 長期的に、米国のS&P500指数 (円ベース)に連動するパフォーマンスを目指す |

| 決算 | 年1回 (毎年3月) |

| 分配金利回り | 0% |

| 信託報酬(税込) | 0.495% |

| 基準価額 | 2万174円 |

| 運用会社 | ステート・ストリート・グローバル・アドバイザーズ |

(公式サイト)

つみたてNISAおすすめ銘柄5:三菱UFJ国際-eMAXIS Slim全世界株式(オール・カントリー)……低コストで世界中に投資

三菱UFJ国際投信が運用する低コストブランドのインデックス型投資信託。日本を含む先進国から新興国まで、世界中の国々の株式に分散投資する。

| 商品名 | 投資信託 「三菱UFJ国際-eMAXIS Slim全世界株式(オール・カントリー)」 |

|---|---|

| 参考指数 | MSCIオール・カントリー・ワールド・ インデックス(配当込み、円換算ベース) |

| 値動きの特徴 | 2020年2月~3月の下落時を除けば、ほぼ上昇基調。 2022年1月からは頭打ちの状態が続く |

| 運用方針 | MSCIオール・カントリー・ワールド・インデックス (配当込み、円換算ベース)のパフォーマンスに連動した投資成果を目指す |

| 決算 | 年1回 (毎年4月) |

| 分配金利回り | 0% |

| 信託報酬(税込) | 0.1144% |

| 基準価額 | 1万6,619円 |

| 運用会社 | 三菱UFJ国際投信 |

2022年7月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | |

| 会社名 | |

|

|

|

|

| 取扱銘柄数 | 181本 | 179本 | 173本 | 152本 | 164本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 投信保有による ポイント還元 |

楽天ポイント | T-POINT Ponta dポイント |

松井証券ポイント | マネックスポイント | Pontaポイント |

| クレジット カード積立 ポイント還元率 |

楽天カード 決済額の1% (100円につき 1ポイント)、 もしくは0.2% (500円 につき 1ポイント) |

三井住友カード (Vポイント) 決済額の最大2.0% ※2 ・毎月買付のみ ・ボーナス設定なし |

非対応 | マネックスカード 1.1% |

au PAYカード 1%(※3) |

| 積立コース | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 | 毎月 毎日 |

毎月 |

| ココがおすすめ | ・楽天カード積立のポイント還元が高い ・日経新聞の記事閲覧 ・毎月買付では ボーナス買付 (年2回まで) 設定が可能 ・ポイント投資可能 |

・口座数主要 ネット証券No.1 ・柔軟な積立設定 ・かんたん積立アプリ でラクラク管理 ・NISA枠 ぎりぎり注文可能 |

・サポート体制に強み ・投信毎月現金還元サービス ・投信アプリの利用可能 |

・マネックスカード 積立で1.1%ポイント還元 |

・「NISA割®」で手数料割引 ・Pontaポイントが貯まる |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※2.三井住友カードの種類によって、ポイント付与率が異なる(2%、1%、0.5%の3通り)

※3.au回線契約者は最大5%のポイント還元

※4. 2022年7月22日現在の各社ホームページを参照

夫婦で始めるなら積立NISAか一般NISAかについてのQ&A

① 値上がり益を見込める銘柄を購入し、あらかじめ定めた目標株価に達したら売却する(売却益は非課税)

(例1) インデックス型投資信託「SBI-SBI・V・S&P500インデックス・ファンド」

(例2) インデックス型投資信託「三菱UFJ国際-eMAXIS Slim全世界株式(オール・カントリー)」など

② 高配当(高分配)利回り銘柄を購入し、長期保有しながら、配当金や分配金を非課税で受け取る

(例1)国内株式 個別銘柄「日本たばこ産業<2914>」

(例2)国内ETF「上場インデックスファンドTOPIX Ex-Financials<1586>」など

SBI証券、楽天証券、マネックス証券なら、1日100円ずつ積み立てられる。毎月1,000円ずつ、積立設定することもできるので、20年後を見据えて自分なりの目標額を設定し、無理のない範囲で積み立てを始めたい。

2013年より、総合証券とネット証券を使い分けながら、資産運用を開始。2017年から各種WEBサイトのフリーライターとして活動、現在は経済金融系記事を中心に執筆している。

■保有資格

証券外務員一種、二種

投資診断士

2級ファイナンシャル・プランニング技能士

AFP認定者

2013年より、総合証券とネット証券を使い分けながら、資産運用を開始。2017年から各種WEBサイトのフリーライターとして活動、現在は経済金融系記事を中心に執筆している。

■保有資格

証券外務員一種、二種

投資診断士

2級ファイナンシャル・プランニング技能士

AFP認定者