「副業収入が20万円以下なら確定申告は不要」とどこかで耳にしたことはありませんか?

結論としては、たしかに「副業収入が20万円以下なら確定申告は不要」です。

しかし実は確定申告をしたほうが事務的な負担は軽くなり、むしろおトクになることも。

今回は「副業20万円ライン」をテーマに、確定申告の必要性について検証していきます。

目次

そもそも確定申告とは?

確定申告が必要になる条件

住民税は「所得20万円以下」でも申告が必要!

確定申告をしたほうがおトクな6つのケース

できるだけラクに確定申告する4つの方法

「メンドくさい」という気持ちは分かります

そもそも確定申告とは?

副業20万円ルールを解説する前に「確定申告とは何か?」について説明します。

確定申告とは、国の機関として税金を管理する「税務署(国税庁)」に対して、税額を申告する作業です。

具体的には次の3ステップを指します。

- 納税者が1月1日~12月31日までの所得(売上から経費や控除額を引いた金額)をまとめ、税金を計算

- 結果を確定申告書に記入し、税務署に提出

- 申告書をもとに税額を納付

確定申告をすることで申告が完了する税金のうち、とくに副業会社員に関係する税金は以下の4つです。

・所得税

・住民税

・個人事業税

・消費税

このうち今回の「副業20万円ルール」に大きく関係するのが、「所得税」と「住民税」です。このふたつの税金は似ているようでまったくの別物であるため、その違いが税制を非常にややこしくしています。

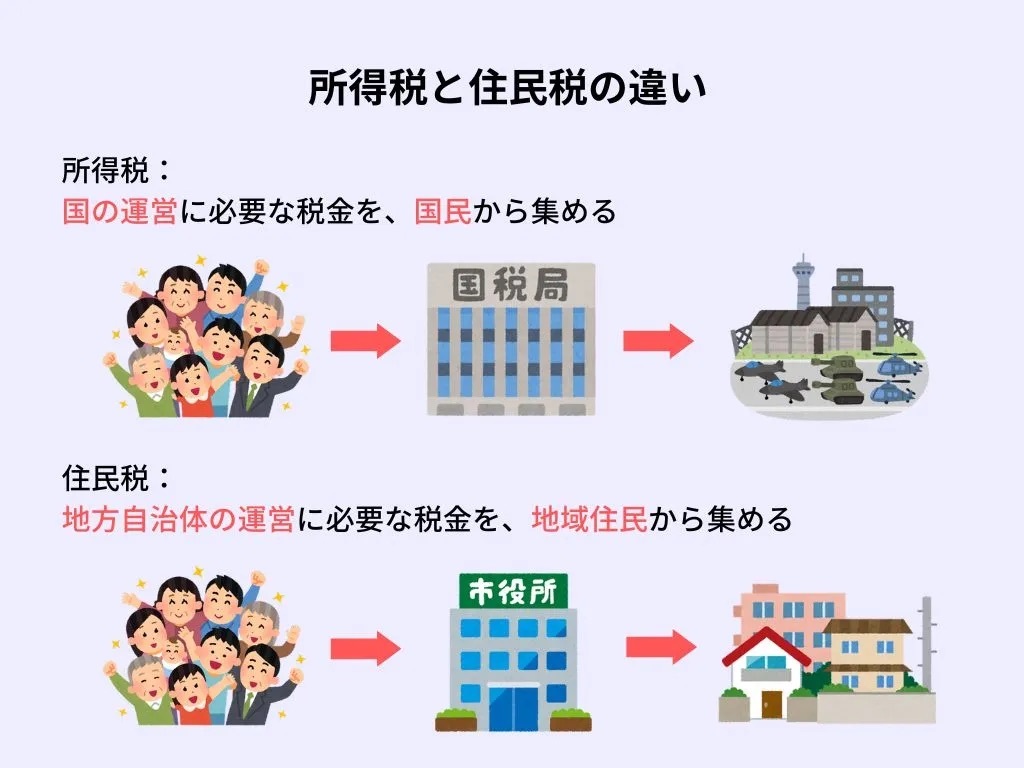

所得税と住民税の違い

所得税と住民税は同じような税金で、算出される額も近いものになることが多いです。代表的な両者の違いは以下のとおりです。

| 所得税 | 住民税 | |

|---|---|---|

| 課税目的 | 国の運営に必要な税金を、国民の所得額に応じて集める | 地方自治体の運営に必要な税金を、住民の所得額に応じて集める |

| 課税される所得 | 今年の所得 | 前年の所得 |

| 控除額 | 多い(例:基礎控除48万円) | 少ない(例:基礎控除43万円) |

| 税率 | 累進課税(所得額により税率が変動。20万円以下なら5%) | 原則一律10% |

| 課税方式 | 申告納税方式 | 賦課課税方式 |

| 税額、制度の地域差 | なし | 原則ないが、自治体の判断次第 |

| 徴収元 | 国(国税庁) | 地方自治体(都道府県、市区町村) |

こうしてみると、細かいですが明確に違う制度だとご理解いただけたのではないでしょうか。

「副業20万円ルール」を理解するうえで最大のポイントは、「国と地方自治体では微妙に課税の基準が違う」ことでしょう。

じつは、副業をする人の多くが該当するであろう「所得が少額の場合」に関する対応も国と地方自治体では異なるのです。

確定申告が必要になる条件

次に今回のメインテーマである「確定申告が不要かどうか」の基準も整理しておきましょう。そもそも確定申告とは、おもに以下の条件のいずれかに当てはまる国民に求められている税額申告です。

- 給与収入が2,000万円を超える

- 給与を1か所からもらい、給与の全部が源泉徴収の対象となる場合に、各種所得金額(給与所得、退職所得を除く)の合計額が20万円を超える

- 給与を2か所以上からもらい、給与の全部が源泉徴収の対象となる場合に、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計額が20万円を超える ※給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く)を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く)の合計額が20万円以下の場合は、申告不要

- 同族会社の役員やその親族などで、その同族会社からの給与のほかに、貸付金の利子、店舗・工場などの賃貸料、機械・器具の使用料などの支払いを受けた

- 給与について、災害減免法により所得税などの源泉徴収税額の徴収猶予や還付を受けた

- 在日の外国公館に勤務する方や家事使用人の方などで、給与の支払を受ける際に所得税等を源泉徴収されないこととなっている

- 公的年金などに関する雑所得の金額から所得控除を差し引いても、残額がある

- 外国企業から受け取った退職金など、源泉徴収されないものがある

- (フリーランスなどで)所得から各種控除を差し引いても、残額がある

(参照:国税庁)

条件はいろいろとあるのですが、肝心なのは「2番」の条件。2番こそ、副業20万円ルールを裏付ける根拠だからです。

ただ上記の条件だと少し分かりにくいと思うので、20万円ルールに関連する部分をもう少し分かりやすく説明しましょう。

給与を1か所からもらい、給与の全部が源泉徴収の対象となる場合に、各種所得金額(給与所得、退職所得を除く)の合計額が20万円を超えること

つまり「普通のサラリーマンで、給料や退職金以外に得ている所得が20万円を超える」場合に申告が必要なので、副業所得が20万円を超えない場合は確定申告が不要になります。

このように副業20万円ルールには明確な根拠があるのです。

しかし上記根拠をもって「私は副業所得が20万円を超えないから確定申告は不要ね!」と思うのは、残念ながら早計と言えます……。

なぜなら上記の基準はあくまで国の基準に則った場合。つまり「所得税」に関していえば確定申告は不要なだけ、とも言えるのです。

次の見出しでは「地方自治体」での考え方を確認しましょう。