そうであれば社会保障費を所得税あるいは市民税といった累進課税に合流させるほうがずっとシンプル。いまの社会保険料も給与に応じて大きくなることから移行において変動する因子が少なく予測可能性の高い税の簡素化ができる。

そういった選択肢も議論の俎上に載せるべきではないか。

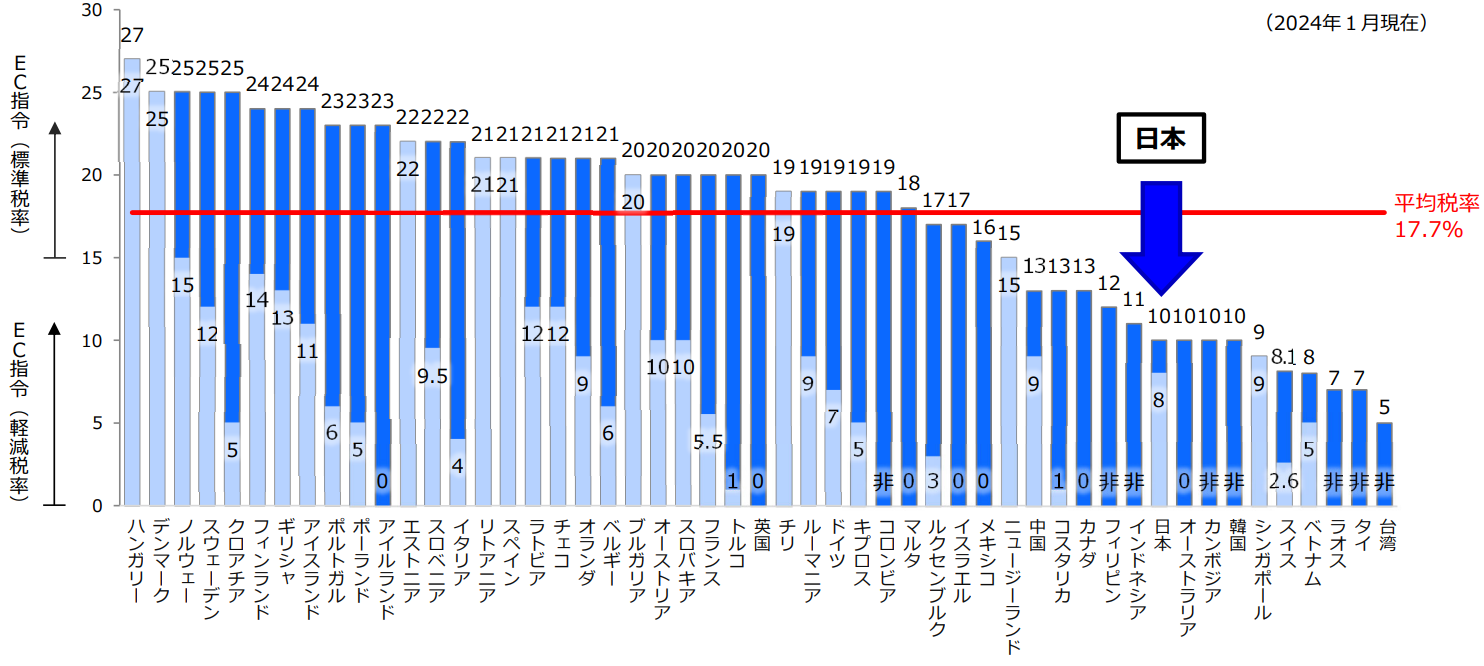

諸外国における付加価値税率 – 財務省

また消費税に大幅な軽減税率を導入するとなれば、政治と業界団体との癒着の温床となる可能性も高く、ウリである”公平性”も失われる。

既に新聞に対しても言われるが、軽減税率の対象となるのはともすれば時代遅れのサービスや製品になりがちで、生活スタイルの多様性や革新的なサービスというのは無視されがちだ。

生活に必須という観点でいえば新聞よりスマートフォンのほうが軽減税率対象としてふさわしいという議論もできるかもしれないし、さらに将来はスマートフォンよりももっと生活に密着した何者かが登場するかもしれない。軽減税率はそういった社会の変化、経済成長にブレーキをかけ、時代遅れのやり方を既得権益化して守る。

それにかつて3%だったころは「ま、いっか」で無視できた仕入税額控除(ようはインボイス)や免税事業者(いわゆる益税)などの課題も、10%あるいはそれ以上となると無視できなくなってくる。かつては大手小売り量販店が、増税分を製造メーカーに負担させたなどの問題も生じた。

その結果、なんの収入にもつながらないのに企業会計に多大な負担をかけるインボイス制度が義務化されるなど、消費税の徴税に関する社会的コスト(=民間事業者が負担する法令順守コスト)は非常に大きくなっている。

このように消費税は物流のあらゆる段階で余計なコストを生じるという点を踏まえると、他の税制に比べて劣っているわけでもないだろうが、決して優れてるとは言えないだろう。

少なくとも「消費税は公平だ」というのは推進派のイメージ戦略でしかなく、実際は他の税制と同列にメリットとデメリットを併記して議論すべきだ。