同じくNBER(全米経済研究所)の資料では、借換えを行った場合、DSCR※が1を下回ると想定される割合は、市場全体で17.2%、オフィス向けで24.3%となっている(2023年末時点)。

※ DSCR:年間の不動産キャッシュフローを年間の債務返済額で割って計算。1を割ると不動産収入で債務返済がまかなえていないことを意味する。

こちらは、今年に入ってFRBによる利下げが始まっているため、状況はやや改善している可能性はあるものの、コロナ以前の金利水準に戻るのは当面先になりそうだ。

S&P Global Webサイトより抜粋

参考までに、以下赤丸はLTV100%以上(担保割れ)かつローン借換え後DSCR1以下(収入<返済)という救いようがない物件が、市場全体で4.5%、オフィス向けで14.4%あるということである。よく考えれば、2016年以降の物件は、不動産価格は下がる、金利は上がるという泣きっ面に蜂の状況のため、こういった物件が出るのもやむを得ない。

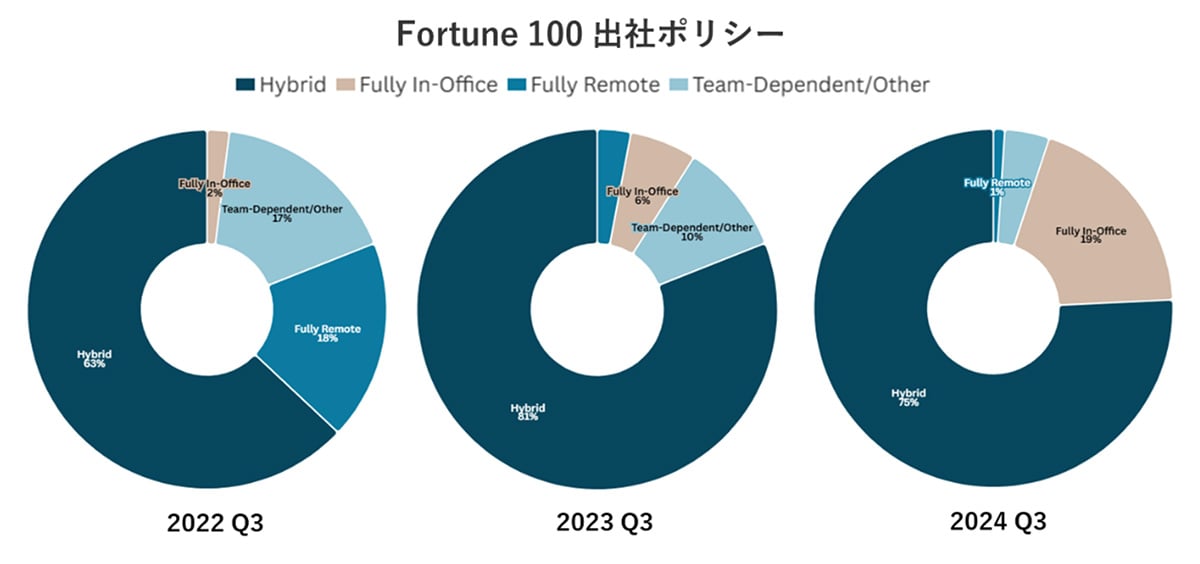

最後に、在宅勤務の増加によるオフィス需要の悪化については、最近では、Amazon、DELL、Metaなど、各社がオフィス回帰の動きを強めるものの、在宅と出社を組み合わせるハイブリッドワークが根付いたことを考えると、オフィス市場がコロナ以前に戻ることは少なくとも短期的には難しい。

JLL Webサイトより作図

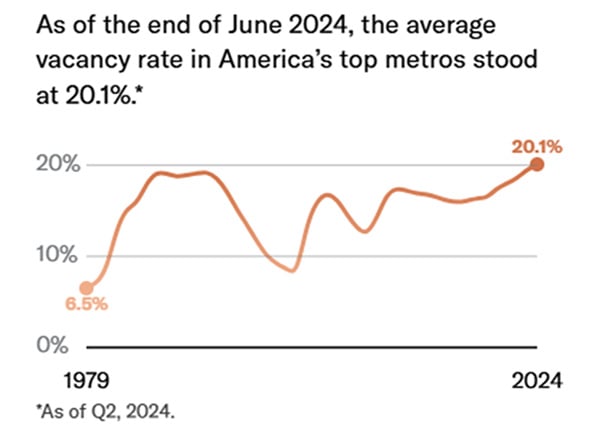

事実、空室率の上昇も止まらない。MOODY’Sによると、主要都市平均で20.1%と過去最高である。

MOODY’S Webサイトより抜粋

サンフランシスコやオースティンの空室率は27.7%のようだ。ベイエリア26.4%、シアトル25.8%、デンバー24.6%がそれに続く。従って、苦境が続く米国商業用不動産市場のなかでも、特にオフィス部門は、需要の減退から構造不況に陥っているため、解決にはより時間を要する。

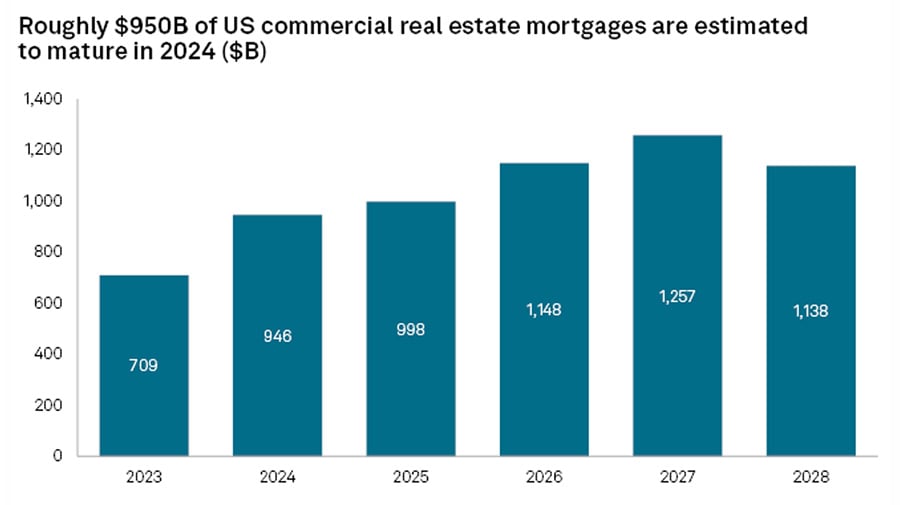

低インフレ、低金利、オフィス勤務という長年の経済前提が崩れた。高金利はインフレ抑制に役立つが、商業用不動産や家計債務などの経済の急所を突く。今後も商業用不動産ローンの償還は2028年まで高水準で続くと予想されているため、高金利による借換えで立ち行かなくなる物件もますます多く出てくるだろう。

S&P Global Webサイトより抜粋