Leestat/iStock

米国商業用不動産の延滞率上昇と不良債権増加が止まらない。

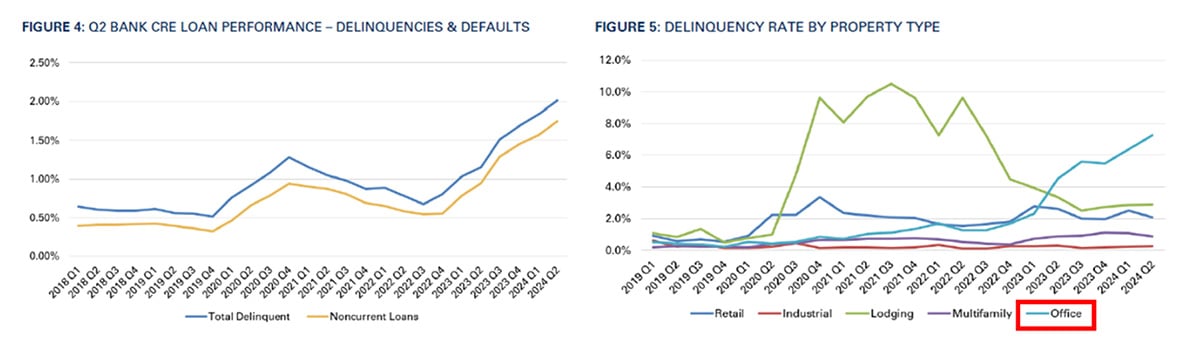

銀行が保有する商業用不動産ローンの2024年Q2時点の延滞率は2.01%(オフィス部門の延滞率は7.2%)、不良債権比率は1.75%へ上昇し、2024年10月時点において、不良債権は1,000億ドルを超え、潜在的な不良債権も2,600億ドルを超えた。

TREPP Webサイトより抜粋

MSCI 資料より抜粋

今後も厳しい状況が続くだろう。主な理由として以下があげられる。

商業用不動産価格の下落から担保割れの物件も多いこと 金利の高止まりにより、ローンの借換えが困難になっていること オフィス部門では在宅勤務の定着に伴う需給悪化が続いていること

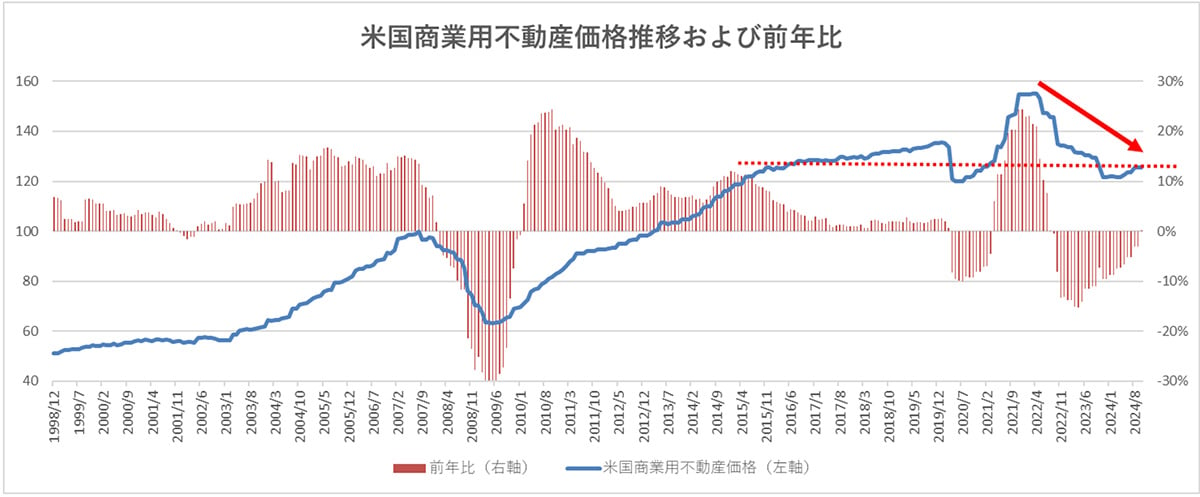

商業用不動産価格は、直近横ばいが続いているものの、ピークから約20%下落しており、現在は2016年初頭と同水準である。すなわち、2016年以降の商業用不動産の多くが元本割れである。

Green Street CPPIより作成

また、NBER(全米経済研究所)によると、CMBSにおける試算では、商業用不動産市場全体で14.3%、オフィス向けで44.6%が担保割れという(2023年12月時点)。

※LTV100%以上とは、不動産担保価値が債務に満たない(ex.債務120億、担保価値100億)担保割れを意味する。一般的に80%(ex.債務80億、担保価値100億)を下回るのが良いとされている。

米国の商業用不動産ローン約6兆ドルの内、CMBSは約10%を占めるに過ぎないため、CMBSが市場全体を映す鏡とは言えないものの、担保割れの物件が多いのは事実だ。2023年12月以降も商業用不動産価格はおおむね横ばいのため、状況はあまり改善していないだろう。

次に、金利の高止まりによる悪影響については、借換えを行うと、不動産収入で債務返済をまかなえなくなる物件が多く存在する(商業用不動産ローンは住宅ローンと異なり、基本的により短期間で借換えを行っていく)。