厚生年金を適用拡大すると負担と受給はどう変わるか(厚労省)

今は国民年金保険料を月額1万9100円払い、老後は国民年金を月額6万5000円を受け取るが、厚生年金に入ると、支払い額は1万2500円に減るのに、老後は4500円多く支給される。これはとても結構なことのようだが、本当だろうか?

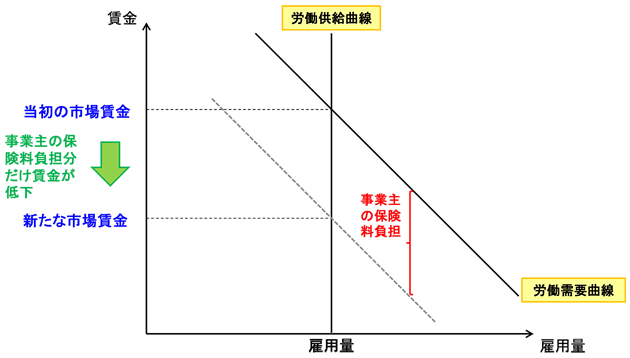

50歳以下は必ず損する金融商品この図の保険料(会社)というのが曲者だ。会社負担を含めると保険料は2万5000円となり、月収の28%だが、これは会社からみると人件費が28%増えることになる。社会保険料は赤字法人でも払わないといけないので、中小企業にとっては重い負担である。

以前の記事でも書いたように、最終的にはこの会社負担は労働者に100%転嫁され、賃金は28%減る。つまり年収106万円が76万円に減る。これは手取りを大幅に下げる改正なのだ。

労働供給が非弾力的な場合の事業主負担の帰着(RIETI)

また厚生年金が約束通りもらえるかどうかもあやしい。島澤諭氏の計算によれば、次の表のように年金が65歳から支給され、95歳まで生きるとしても40歳以下の純年金額(もらう年金額-払う保険料)はマイナスになる。

これは2018年の数字で、日本人の平均寿命は約85歳だから、この表より10歳ぐらい上が損益分岐点である。厚生年金は平均寿命より長く生きた人は得する設計だとよくいわれるが、50歳以下の人は何歳まで生きても必ず損する金融商品なのだ。

基礎年金を税にする最低保障年金を共同提案すべきでは何のために厚労省は厚生年金を適用拡大するのか。それは国民年金の未納率が半分近くなり、税金で赤字が埋めきれなくなったからだ。取りはぐれのない源泉徴収のサラリーマンやパートから保険料を取り、それを国民年金に流用するトリックを基礎年金勘定という幻の年金勘定でごまかしている。これは老人医療費の「支援金」と同じである。

つまり厚生年金の適用拡大は、今パートの手取りを減らすだけではなく、将来もらえる年金も保険料より少ない国営ネズミ講への出資者を強制するものだ。そのしくみをさらに拡大し、200万人も多くのパートを組み込むのが来年度の年金法改正である。このトリックは複雑なので、ほとんどの人にはわからないが、年金をもらうころになってわかっても遅い。