2021年に「不動産は抑制して製造業とインフラの固定資産投資に集中せよ」との大号令がかかってから3年が経ち、そろそろこの方針が数字になって表れても良さそうな今年上半期の実績を見ると、下段で見るように鉄鉱石の輸入ではたしかに盛り返しているのに週次粗鋼生産高は200~250万トンに落ちこんでしまいました。

鉄鉱石は輸入して倉庫に置いておくだけでは保管費が損になるだけですから、どちらかの数字が怪しいわけです。地方自治体幹部やそのお気に入り製鋼業者が、輸入代金だけは分配したことにして、全額輸入せずかなりの金額を懐に入れているのでしょう。

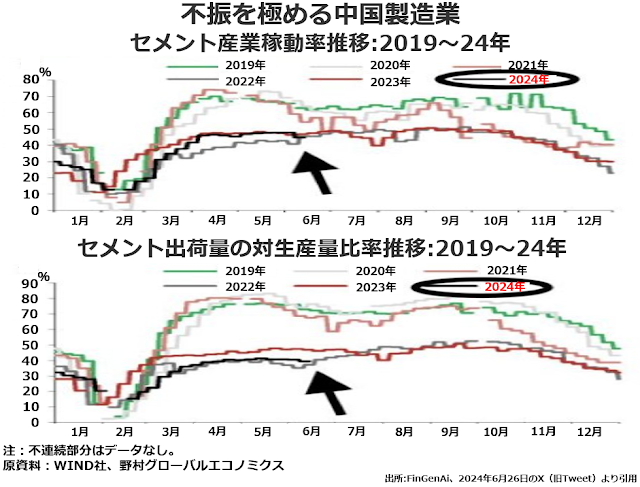

インフラ整備に不可欠のセメントとなると、まさに見るも無惨な操業ぶりです。

上段の稼動率を見ると、2022~23年とほぼ同水準でなかなか50%台に乗せることができないけれども取り立てて悲惨と言うほどのことはない例年同様の低迷です。ただ、70%に達する時期もあった2019~21年に比べると明らかに大きな差があります。

上段の稼動率を見ると、2022~23年とほぼ同水準でなかなか50%台に乗せることができないけれども取り立てて悲惨と言うほどのことはない例年同様の低迷です。ただ、70%に達する時期もあった2019~21年に比べると明らかに大きな差があります。

下段はその低い稼動率での生産高のうち、どれだけ出荷できたかを示しています。まず今年の春節(日本で言えば旧正月)が凄まじく悪かったらしくて、今年のデータ紛失期間が例年より長くなっています。

さらに、4~6月になってようやく40%台に乗せましたが、そこからもう一段上がる気配はなく、40%台のお粗末な稼動率で造ったセメントのうち約40%しか出荷できていないことがわかります。つまり生産能力のわずか16%しか出荷できていないのです。

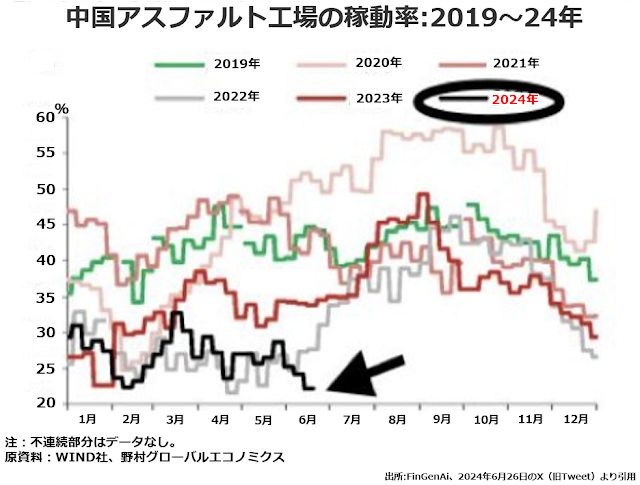

加熱して施工に適した柔らかさを保っているうちに施工しないとムダになってしまうアスファルト工場の場合、生産=出荷ですが、こちらも次のグラフでご覧のとおり、インフラ整備に大金を注ぎこんでいる気配も感じられません。

2020年秋に60%に近づいた以外は一貫して50%以下の稼動率が続いていたとはいうものの、今年前半の上限が33%下限が22%というのは、異例の低水準です。しかも範囲でいえばほぼ同水準の2022年の場合、繁忙期に近づく初夏には例年どおり稼動率が上向いていたのですが、今年はその気配もありません。

2020年秋に60%に近づいた以外は一貫して50%以下の稼動率が続いていたとはいうものの、今年前半の上限が33%下限が22%というのは、異例の低水準です。しかも範囲でいえばほぼ同水準の2022年の場合、繁忙期に近づく初夏には例年どおり稼動率が上向いていたのですが、今年はその気配もありません。