その結果、所有形態別の総資産利益率を2015年の例で比べると、民間企業が約7%で外資系が約2.2%だったのに対して、国有企業は3%近い赤字でした。このあまりにも惨めな営業実績に驚いてはいけません。

中国の国有企業が約款に書いてあるとおりの事業内容によって収益を稼ぐための組織だと考えることが間違いなのです。

国有企業の実態としては、中国の勤労者や民間企業が稼いだ富を中国共産党と国有銀行が中心となってかすめ取って大小さまざまな既得権益団体に分配する中で、利権の主要な受け皿となることをもっとも重要な業務内容としているのです。

このへんの事情は、利権大国の中でも西の正横綱アメリカ合衆国に勝るとも劣らない東の正横綱中華人民共和国の面目躍如と言うべきでしょう。

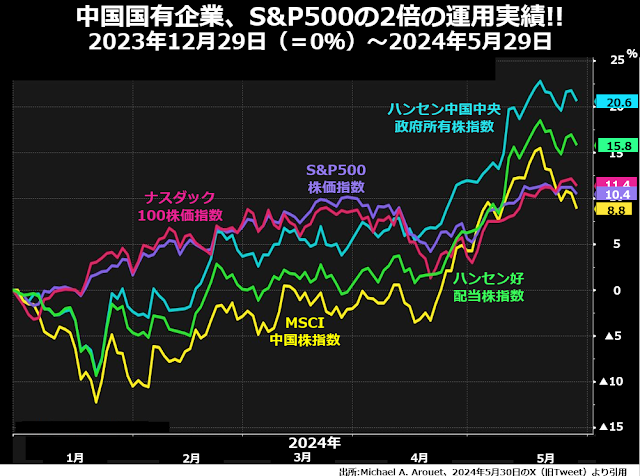

中国の一般大衆の中でも株式市場に参加する人たちはそのへんの事情をよくわかっていて、不動産不況から金融危機に発展しつつあることが知れ渡っていた今年最初の5ヵ月間で見ると、さまざまな株価指数の中で、最もパフォーマンスが良かったのは中国国有企業株価指数でした。

国民経済の危機に当たって、中国共産党一党独裁政権がいちばん一生懸命になって救済するのは「営業成績」では目も当てられないほど悲惨な国有企業であることを、株式市場参加者たちは見抜いていたわけです。

国民経済の危機に当たって、中国共産党一党独裁政権がいちばん一生懸命になって救済するのは「営業成績」では目も当てられないほど悲惨な国有企業であることを、株式市場参加者たちは見抜いていたわけです。

さて、EVのように惨敗必至の「新興」分野ではなく、それなりに安定しているはずの成熟産業では固定資産投資の増額がどんな「好影響」を及ぼしているか、点検してみましょう。

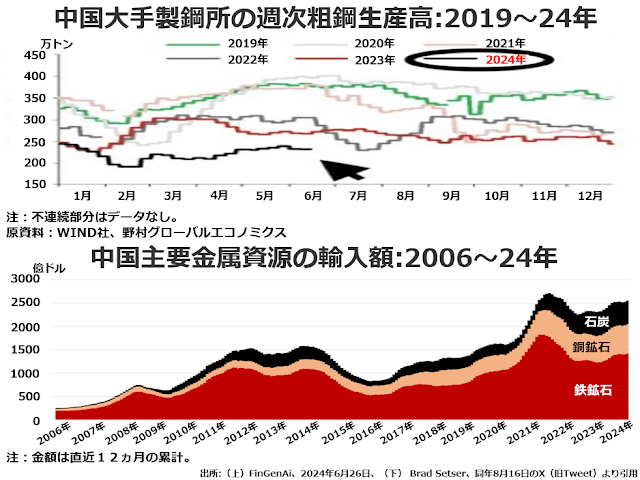

みごとに空洞化した基幹産業群まず国有企業の非効率さの典型としてご覧いただいた鉄鋼業界の足元の業績です。

上段の粗鋼生産高ですが、2019年と2020年でコロナショックに直撃された時期以外では週次で300~400万トンをコンスタントに生産していました。2021~23年はやや下がりますが、だいたい250~350万トンの範囲で推移するようになりました。

上段の粗鋼生産高ですが、2019年と2020年でコロナショックに直撃された時期以外では週次で300~400万トンをコンスタントに生産していました。2021~23年はやや下がりますが、だいたい250~350万トンの範囲で推移するようになりました。