その中国製エンジン車がこのところ順調に輸出を伸ばしているのは、公共交通機関が未発達で自動車しか移動手段がないような国々で、低所得層が中国車でなければ自動車を持てないという切実な事情があるのではないかと思います。

ただ、従来に比べれば売れているとはいっても、とにかく設備能力の半分以下しか製造できていないわけですから、相変わらず損益分岐点ぎりぎりの低採算から赤字での輸出でしょうし、国内販売でもそれほど採算がいいわけではないと思います。

この点については他の場所でくわしく書きましたのでここではくり返しませんが、リチウムイオン電池の製造に必須の金属資源の採掘から精錬までの二酸化炭素排出量を考えると、EVはほぼ確実にCO2排出量削減には役立たないばかりか、エネルギー密度の点で広く普及することはあり得ない袋小路のような技術です。

中国の「設備投資」は国有企業の既得権益なぜ中国では熱心に設備投資をするほど過剰設備が増えてしまうのかというと、民間企業よりはるかに規模が大きな国有大手企業各社が、ほぼ例外なく巨額の総資産を持ちながら総資産利益率は一貫して低水準で、往々にして赤字という自由競争の市場経済ではあり得ない構造になっているからです。

過剰設備産業の典型が、先ほどのグラフでOECD諸国よりはるかに大きな設備能力を抱えている新興国鉄鋼業界の中でも、中国鉄鋼業界の設備能力が突出して大きいという事実です。2023年の実績で具体的に説明させていただきましょう。

世界の粗鋼生産量が約18億トンに対して中国の生産量は約10億トンで56%、しかも新興国全体で15億トンは存在する設備能力のうち約14億トンは中国、生産量で2位インドの1億4000万トン、3位日本の8700万トン、4位アメリカの8000万トンと、2~4位3ヵ国の生産量を超える余剰能力を中国1国が持っているわけです。

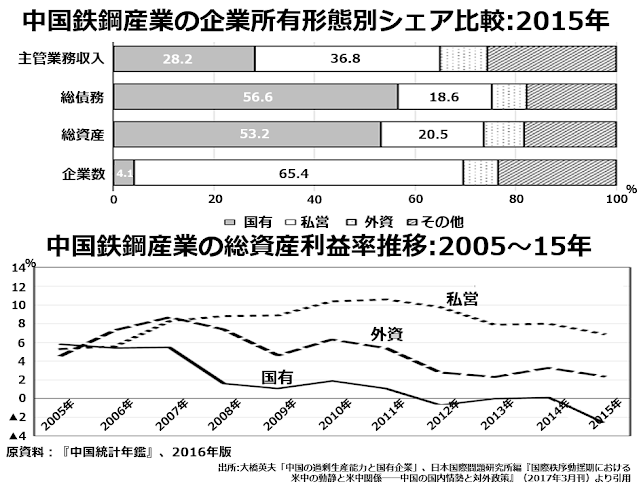

上段でご覧のとおり、中国鉄鋼業界では国有企業の数は全体のわずか4.1%なのに、全体の53.2%の総資産を持っていて、1企業当たり民間企業より4.2倍の総資産を持ちながら、総資産当たりの営業収入となると民間企業の3割にも満たないという低迷ぶりです。

上段でご覧のとおり、中国鉄鋼業界では国有企業の数は全体のわずか4.1%なのに、全体の53.2%の総資産を持っていて、1企業当たり民間企業より4.2倍の総資産を持ちながら、総資産当たりの営業収入となると民間企業の3割にも満たないという低迷ぶりです。