ひとつ目は、1ドルの政府債務増加でGDPが1ドル増える(つまり元本は回収できるけれども金利は賄えない)状態だった1990年代初めから急速に政府債務の生産性が向上して、ハイテクバブルのピークだった2000年には4ドルに上がっていたことです。

おそらく、2000~02年に崩壊したハイテクバブルは、アメリカ経済にとって株価が急騰する根拠のあった(つまり、実質的な豊かさの増加を伴った)最後のバブルだったのだろうと思います。

たしかにインターネットと、インターネット機能をさまざまな生活の場面で駆使できるスマートフォンの普及は、かなり実質的な豊かさを増やしたという実感があります。

それに比べて、GPUや生成AIがどんな貢献をしてくれるかというと、今のところムダに膨大な電力を食うことが立証されている以外には、あまり確信の持てるデータがありません。

ふたつ目は、2012年に1ドルの債務増加で約20セントしかGDPが増えない、つまり元本の回収すらおぼつかない状態が始まり、この頃資本家が自分たちの取り分を守るために勤労者の取り分を極限まで圧縮したのが、時価総額バブルが始まるきっかけとなったことです。

みっつ目は、2017年からのトランプ政権下でやや持ち直した政府債務の生産性が、2021年のバイデン政権下では60セント未満に定着してしまったことです。

トランプ政権は元々ヨーロッパ諸国での緑の革命派やグローバリストたちの気候変動危機説に懐疑的で、「再生可能」エネルギーや自動車のEV化にも冷淡でした。このスタンスが政府債務を死に金とするようなプロジェクトに使うことを防いできたと言えるでしょう。

でも、バイデン政権下では「再生可能」エネルギーや自動車EV化に巨額の補助金を出したので、回収に何年もかかるどころかまったく回収の見込みのない分野への投下で消えてしまった補助金・助成金が多かったのだろうと思います。

下段は2021年以降の連邦政府による社会保障支出を描いていますが、2020年コロナ騒動での激増からかなり下がったあと、あまり大きく変動していません。

ここからも、労働力参加率の減少は、社会保障費を潤沢にふるまったからではなく、政府補助金によって推進するプロジェクトであまりにも費用効率も悪く、したがって労賃も低い仕事が増えたために労働力参加率が下がりつづけた可能性が高いことがわかります。

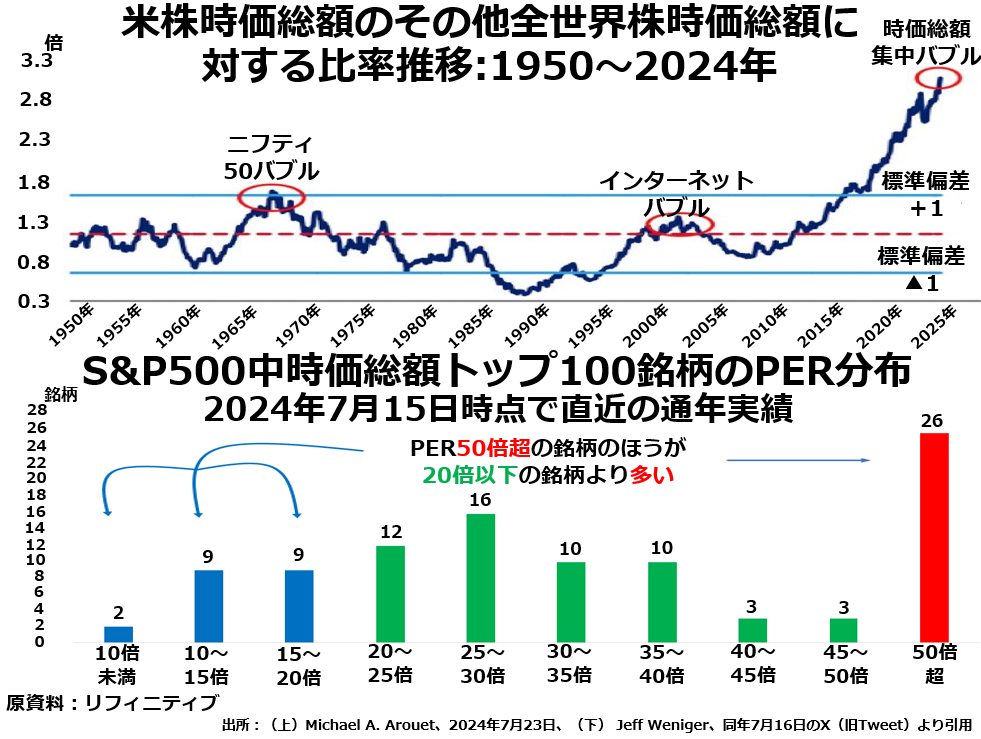

アメリカ株の時価総額は全世界株式市場の約75%恐いのは、こうして虚構で固めたアメリカの株高が、今や全世界の金融業界を牽引していることです。

上段は、全世界の株式時価総額の75%がアメリカ株で、アメリカをのぞく全世界の株式時価総額はたった25%に過ぎないことです。

しかも下段でおわかりいただけるように大型株の多いS&P500株価指数の中でも特に大型の100社を選んだS&P100株価指数の組み入れ銘柄を見ると、PERが50倍超というとんでもなく過大評価された銘柄が26社で、中立の9社、過小評価の11社の合計20社より多くなっています。

全体の80%が過大評価、9%が中立、11%が過小評価という分布です。つまり世界中の金融市場はアメリカの巨大寡占企業が急激に収益を拡大すれば正当化できるけれども、そうでなければ当然大暴落間違いなしの崖っぷちで踊り狂っているわけです。

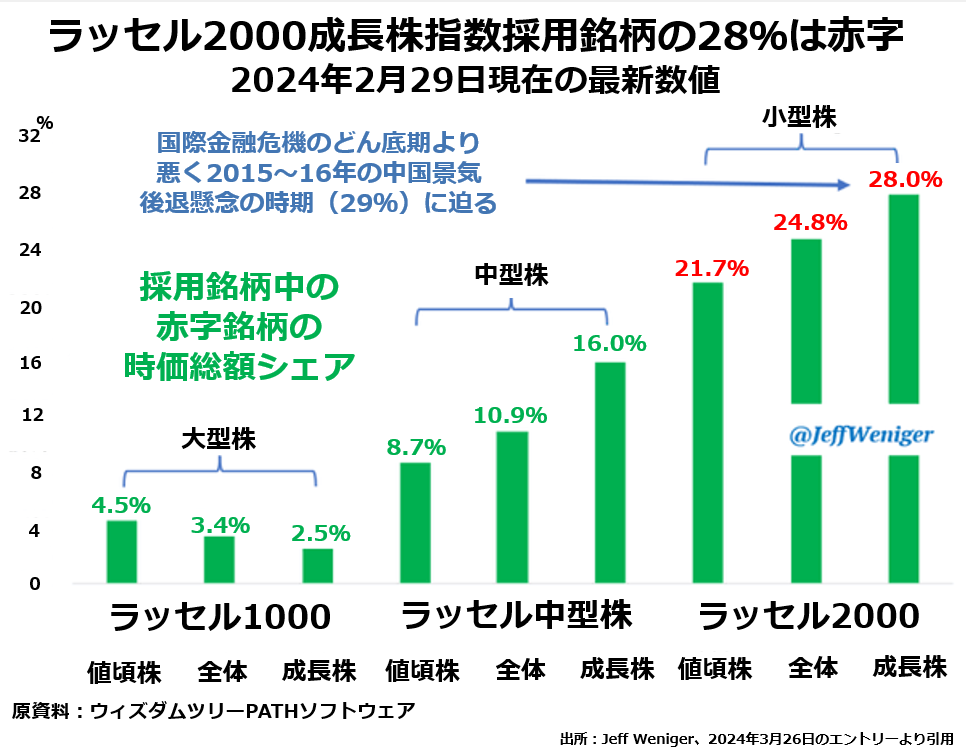

株価好調の大型株に資金を吸い上げられてしまうため、アメリカの中小型株には赤字経営の企業が多くなっています。

とくに心配なのは、小型成長株という株式市場全体が活気を保つためには非常に重要な銘柄群の28%が赤字経営という事実です。

ベンチャーキャピタルも赤字中小企業激増の一因ただ、アメリカで小型株の資金繰りが悪いことについては、こうしたわかりやすい理由以外に、ベンチャーキャピタルや未上場株ファンドがそのときどきで話題となっている分野の「有望企業」に対して、計画倒産と言っても過言ではないほど悪辣な出資・投資をしているために増えているという側面もあります。

ホットなテーマに絡んだ会社であれば、どんな製品やサービスを売るのかさえ定かでないような企業に投資をして、なんとか上場に漕ぎつけたら、上場直後のご祝儀相場で吹き値をしたときに売り抜けるほうがじっくり収益成長を待つより資金の回転効率がいいからです。

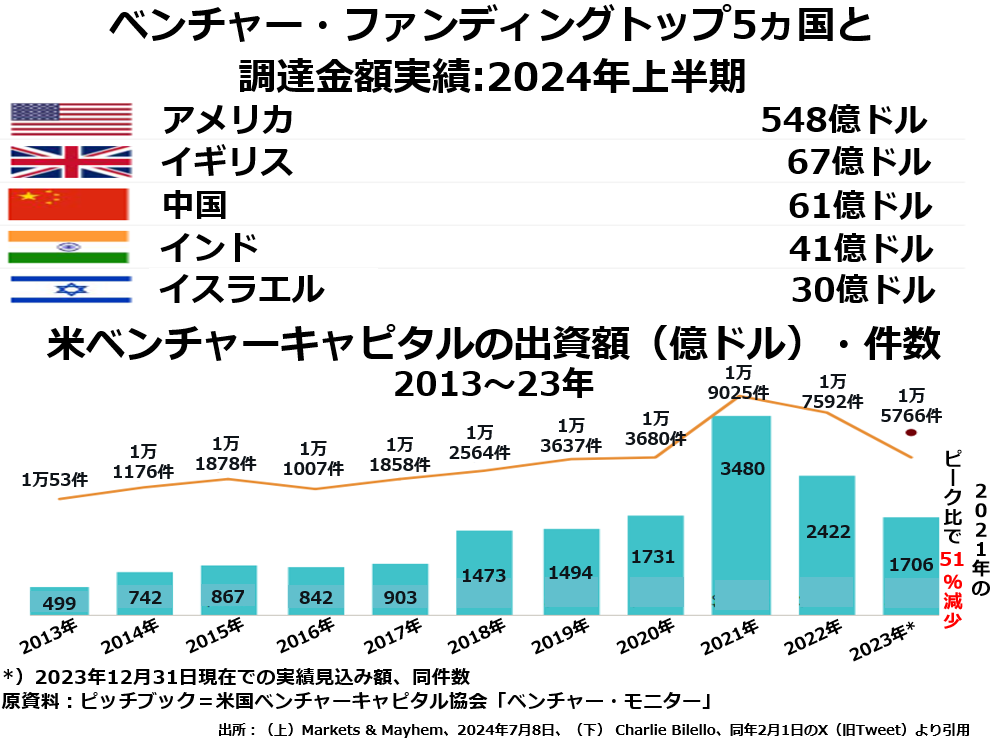

上段はベンチャー出資額トップ5ヵ国の表です。

決して常にそうだったわけではありませんが、さまざまな歴史的経緯から数学でも、自然科学でも、社会関係でも無知蒙昧な状態にとどまるような初中等教育しか受けられなかったのに貪欲さだけは持ち合わせている国民から、なけなしのカネを巻き上げる手段としてベンチャーキャピタルや未上場株ファンドが活躍していることがよくわかります。

しかし、下段を見るとベンチャーキャピタル首位のアメリカで、2021年に大天井を付けて以来、ベンチャーキャピタル出資が激減していることがわかります。

きわめて健全な傾向ですが、何と言っても時価総額1兆ドル以上の大型株が7~8銘柄もある国では、ベンチャーキャピタル市場の縮小程度では、時価総額集中バブルの害毒を打ち消すほどの効果は望めません。

ただし、アメリカが先頭に立ち、中国が必死に対等な立場を築こうとし、ヨーロッパ諸国がこわごわはるか後ろからついて行く中で、ベンチャーキャピタルも未上場株ファンドも日本ではほとんど普及しないのは、すばらしいことです。

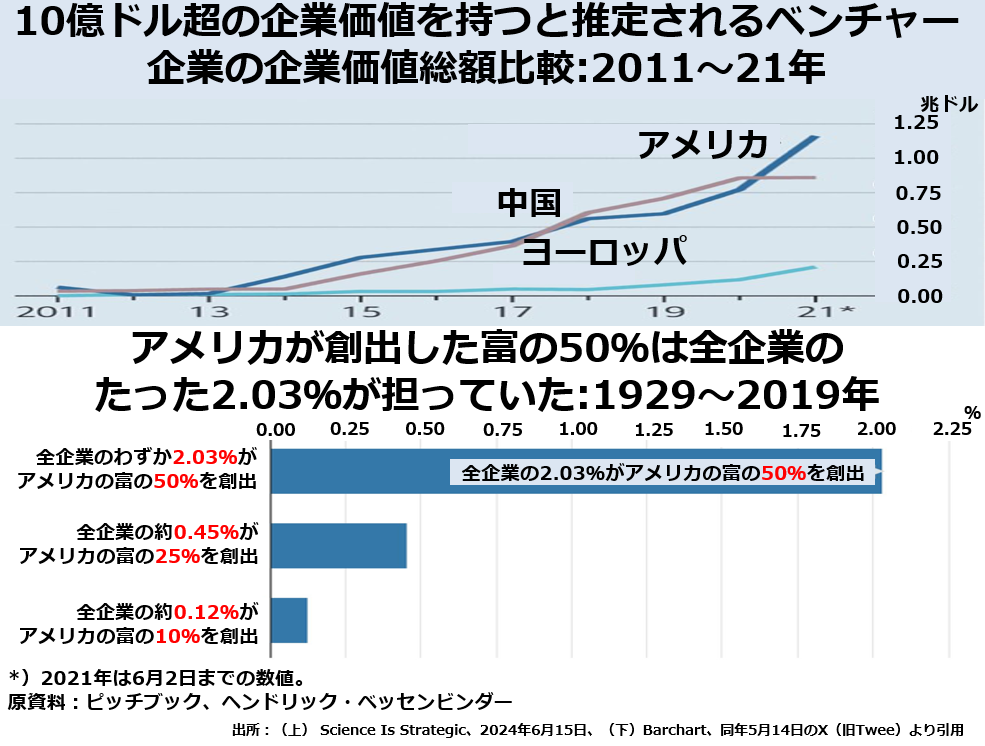

次の2段組グラフをご覧ください。上段はアメリカ・中国・ヨーロッパのベンチャー企業時価総額比較です。

中国では、ソーラーパネルやEVといった永遠に資金回収ができそうもない分野で雨後のタケノコの如く続出するベンチャー企業に、国有銀行などがベンチャーキャピタル経由で積極的に投融資をしてきたことも、現在銀行恐慌が起きている一因かもしれません。

下段を見ると、始めから破綻させるつもりでカモを捕まえるためにでっち上げた「ベンチャー」企業が多いことも影響しているのでしょうが、それにしてもアメリカで実際に大きな富を創出している企業が極端に少数にとどまっていることには驚きます。

1929年の大恐慌時から90年間でアメリカが創出した富の半分は全企業のわずか2.03%が担っていて、残り半分を膨大な数の中小零細企業と個人事業者が担っていたというわけです。

私は、この極端な富創出力の集中も、1946年にロビイング規制法という名の贈収賄奨励法が制定された弊害のひとつだと考えています。

アメリカでは有力産業で首位の座を確立した企業は、その後なんの技術革新もせずに政治家に自社に有利な法律や制度をつくらせるだけでのうのうと首位の座を守りつづけることができるからです。

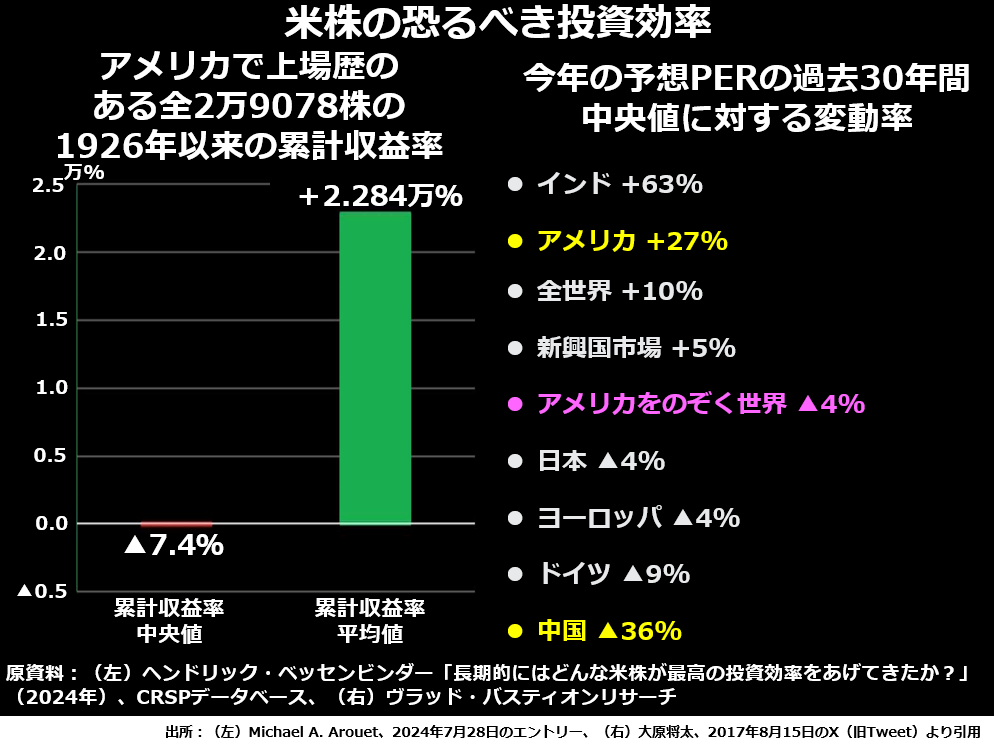

100年弱の株式投資の累計収益率、平均値は2万3000%、中央値はマイナス7%次の2枚組グラフの左側ほど、米株市場の異常さを浮き彫りにしたグラフはめったにないでしょう。

だいたいにおいて平均値は中央値(上から下まで並べたときまん中に来るサンプルの数値)より高く、その差が大きいほど不平等性の高いサンプル群であることを示すというのは、統計学の初歩の初歩です。

それにしても、何十年持っていようと株式市場参加者の半分は元手を回収できないのに、勝馬に乗りつづけることのできる人たちの収益率は天文学的に高く、その結果平均値は約230倍になっているとは、恐ろしい社会です。

「それなら大した収益にはならないけど、もう業界首位の座を確立した企業ばかりに分散投資を」という考え方も、当然出てくるでしょう。

ところが業界首位に定着した結果延々と怠惰な経営を続けてきたトップ企業が、突然GEのように実質破綻したり、GMのように国有化されたりすると、そのたびに個人投資家は回復不能なダメージを受けます。

右側に眼を転ずると、ベンチャービジネスでは同じように痛い目に遭っているはずのアメリカと中国が、アメリカは27%割高、中国は36%割安と明暗が分かれています。

中国は少なくとも株式市場に関しては正直なだけマシかと思うと、まだまだ株も経済全体も底なし沼に落ち込んだようにずるずる下げそうです。アメリカが高転びに転ぶことは間違いありませんが、そのタイミングはまだ予測しがたいところです。

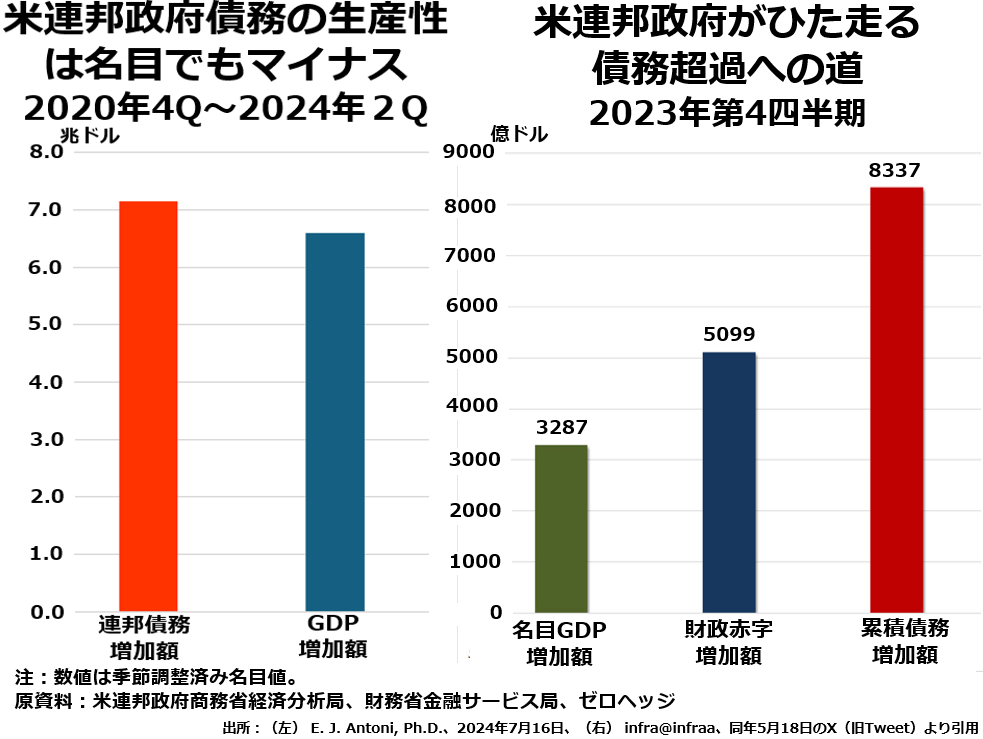

ただ、次の2枚組グラフが示すとおり、アメリカが借りても借りても返済すべき元利が膨らむだけの借金地獄に堕ちていることは事実なので、国家破綻は時間の問題だと断言できます。

左側の2020年末からの2年半では、連邦債務の増加額はGDP増加額よりほんの少し大きいだけでした。ところが右側の2023年第4四半期の実績ではGDP増加額は累積債務増加額の4割弱に過ぎません。

導火線を伝う火の速さがここにきて急加速していることは確かです。

なお、先進諸国中最大でGDPの2.5倍の国家債務を抱えている日本経済はどうなのかというご質問もあるかと思いますが、その点については次回の「ご質問にお答えします」コーナーで。

『生成AIは電気羊の夢を見るか?』が好評発売中です。ぜひご覧ください。

『生成AIは電気羊の夢を見るか?』が好評発売中です。ぜひご覧ください。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

生成AIをめぐるもうひとつの循環取引疑惑 エヌヴィディアCEOは古典落語のファン?壮大な規模で展開する花見酒経済 ファストフードも高くて食べられないアメリカの庶民は何を食べているのか なぜアメリカは短期金利を下げられないのか? 日本もインフレになってしまうのか?:円高は日本国民を豊かにするか?

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2024年7月30日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。