もちろんeコマース業者にはカタログをネットに載せておけばいいだけで、消費者に郵送するコストが省けるという利点がありますが、さすがにその程度でハイテクとはだれも認めてくれないでしょう。世界中どこでもeコマースは薄利多売の業態です。

アマゾンがこだわったのは、自国ばかりでなく世界中のなるべく多くの国々で消費者に届けるまでのラスト1マイルの配送ネットワークの掌握で、そのために単純ですが膨大な計算の処理用コンピューターと周辺機器への投資を続けてきたのです。

そして、配送網構築が一段落してからは遊ばせておくのはもったいないコンピューター機能の賃貸、つまりクラウド事業に進出し、それまで薄利多売で営業利益が出るか出ないかにとどまっていた収益性が画期的に改善しました。

こうしてアマゾンは、ハイテク大手になり上がったわけです。

競合各社の損益を見るとどう考えてもクラウド事業が好収益とは思えないので、これはラスト1マイルに関する情報を国防総省やCIAにかなり高額で売っているから出ている利益ではないかという点は前回の投稿で指摘させていただきました。

「勝ち馬に乗れ」「勝てば官軍」「寄らば大樹の陰」「長いものには巻かれろ」といった他者依存的な発想のオンパレードで、とにかくみんなが買っていて、時価総額が拡大している株は理屈抜きで買いなのです。

かつてアメリカ人が誇りとしていた独立不羈の精神はいったいどこに置き忘れてしまったのかと思います。

十年一日の如く抱き合わせ販売をしたオフィス用アプリの愚にもつかない微調整で更新料を取っているだけのマイクロソフトや、スマートフォンのカメラを一眼から三眼に変えて以来、新製品はおろか、既存製品でも画期的な新型機種を出したことがないアップルにしても、現状はとうてい「ハイテク」とは呼べないでしょう。

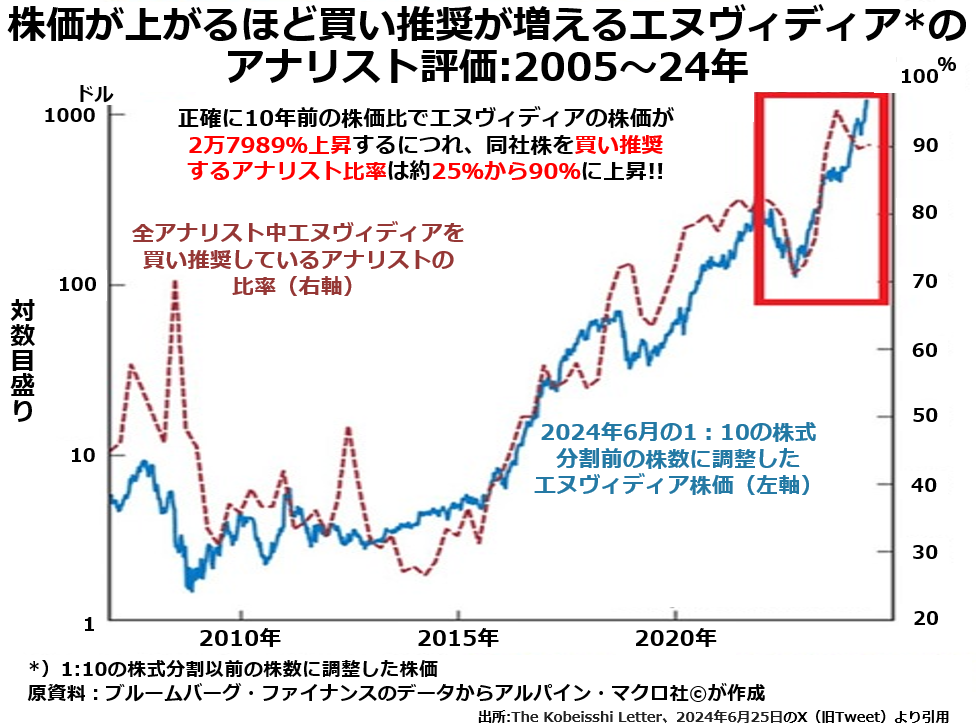

現在マグニフィセント7と呼ばれている7銘柄のうち、いちばんハイテク銘柄と呼ぶにふさわしいのは、グラフィクス・プロセシング・ユニット(GPU)の設計と高機能GPUを中心とするタスク処理インフラを構築しているエヌヴィディアでしょう。

ですが、皮肉なもので同社がいちばん濃厚な架空取引疑惑の渦中にあることは、前々回詳しく説明しております。

そして同社もまた、小さなニッチプレイヤーにとどまっていた頃はハイテク銘柄ともてはやされることはなく、株価が急騰しはじめるととたんに買い推奨をするアナリストが増えた会社です。

これほど極端に、底値圏にとどまっているうちは見向きもせず、株価が上がりはじめるとその結果を後追いで買い推奨し、下がれば買い推奨を減らすだけなら、いったいわざわざアナリストという「知的専門職」を介在させる意味はどこにあるのかと不思議に思います。

寄せて、上げて、大きく見せろもう30年以上も前の話ですが、ワコールの「グッドアップ・ブラ」という商品の「寄せて、上げて」というキャッチコピーが流行語になって物議をかもしました。

何かこう、背中のぜい肉まで強引に前に持ってきて胸の谷間を深く見せようとする、かなり扇情的な宣伝だったというおぼろげな記憶がありましたが、当時の広告写真を見直すと、現代の感覚ではむしろ清楚にさえ見える、下着の広告としては上品なものでした。

現在アメリカで進行中の時価総額集中バブルは、右側の板チョコの厚みを減らして表面積を増やすことで大きくしたように見せる「大きいことはいいことだ」路線に似ている気がします。こちらはもう約半世紀前のキャッチコピーなので、覚えていらっしゃる方も少ないでしょうが。

どこが似ているかというと、実体経済は低成長でインフレ率は高止まり、おまけに金利高騰で庶民の利払い負担が急激に重くなっているのに、一握りの時価総額の大きな銘柄に買いを集中させることで景気が良くなっているように見せかける手口です。

森永エールチョコレートが発売されたのも、順風満帆の高度経済成長を続けてきた日本が、第1次オイルショックや、米ドルの金兌換停止や、米中国交回復に振り回されて、戦後初めての難局に直面していた頃でした。

時価総額集中はベストでもゼロサムゲーム、時価総額の大きな銘柄が資金を大量に吸収してしまうことで中小零細企業の資金繰りがますます苦しくなったら、マイナスサムゲームです。そして実際にそうなりつつあることが、さまざまな経済指標に表れています。

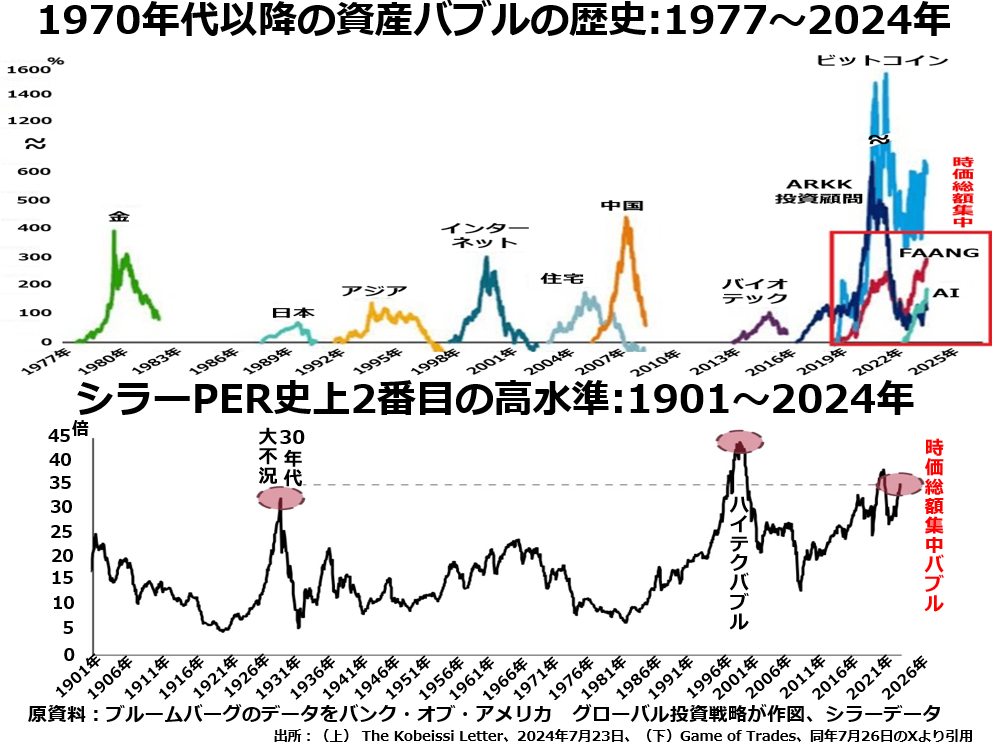

まず、次の2段組グラフをご覧ください。

上段は、アメリカを中心に1970年代後半以降の主要なバブルが継起したあとをふり返るグラフです。

このグラフでは2013年に始まって2015年にピークを打ったバイオテックバブルと、その後の何層にも重複したバブル群とは切り離した描き方になっていますが、実際には2016~17年に主要な株価指数が大きな押し目をつくった形跡はありません。

その時々で勝馬を乗り換え、乗り換えして2013年以来延々と続いているのが今回の時価総額集中バブルなのです。

下段は20世紀最初の年から現在に至るシラーPER(株価収益率)のグラフです。シラーPERとは直近10年間の平均1株利益をインフレ率で実質化した指標で、名目ベースで水膨れした利益額で測るよりきびしい(高い)PERになります。

このグラフでは、現在のPERは1930年代初頭にあまりにも利益が激減したために上がったときより高く、ハイテクバブルピーク期以外では最高に割高な株式市場になっていることがわかります。

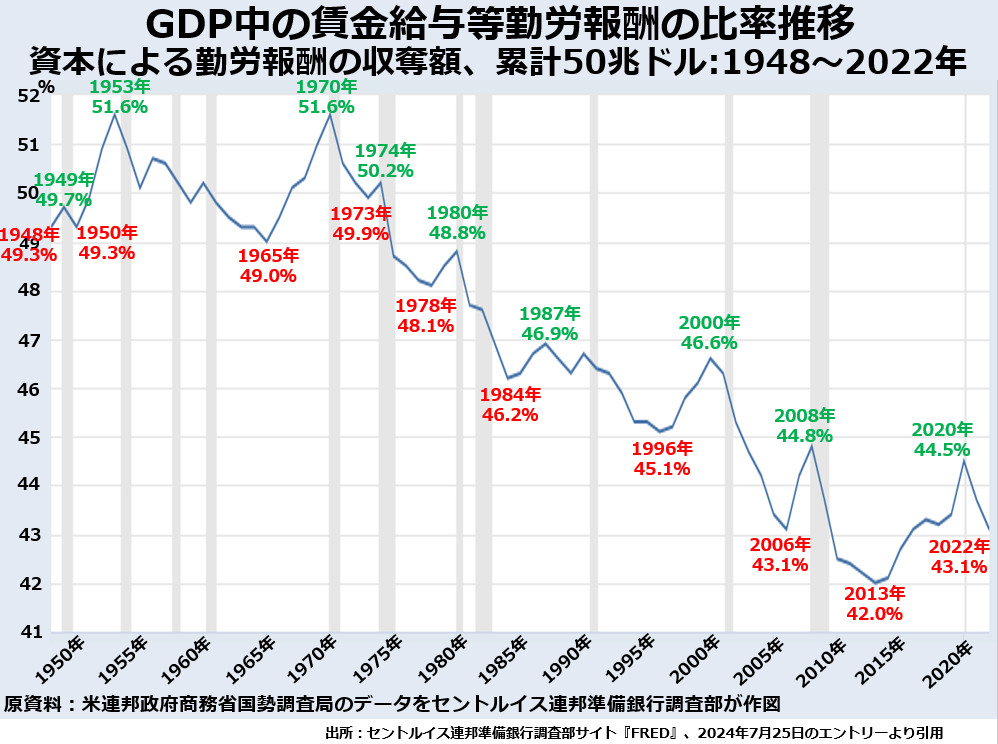

ハイテクバブル期と現在との大きな差は、GDPに占める勤労者の取り分がハイテクバブルの天井で46.6%だったのに対して、直近で43.1%と3.5パーセンテージポイントも下がっていることです。

しかも、アメリカではCEO以下の年俸も勤労所得になっていて、もともと高かったものがますます高くなっていますから、平均的勤労者の取り分はこの3.5パーセンテージポイントよりずっと大きく下がっていると思います。

さらに注目していただきたいのが、勤労者の取り分が42.0%で大底を打ったのが2013年、つまりほとんど永続的とも言える時価総額集中バブルが始まった年だったことです。

もうこれ以上勤労者の取り分を減らすことはできないと見た大手企業経営者たちが、これからは勤労者ではなく上場・未上場を問わず中小零細企業から大手企業へと所得移転をする手段として、かなり計画的に起こしたのが時価総額集中バブルなのではないでしょうか。

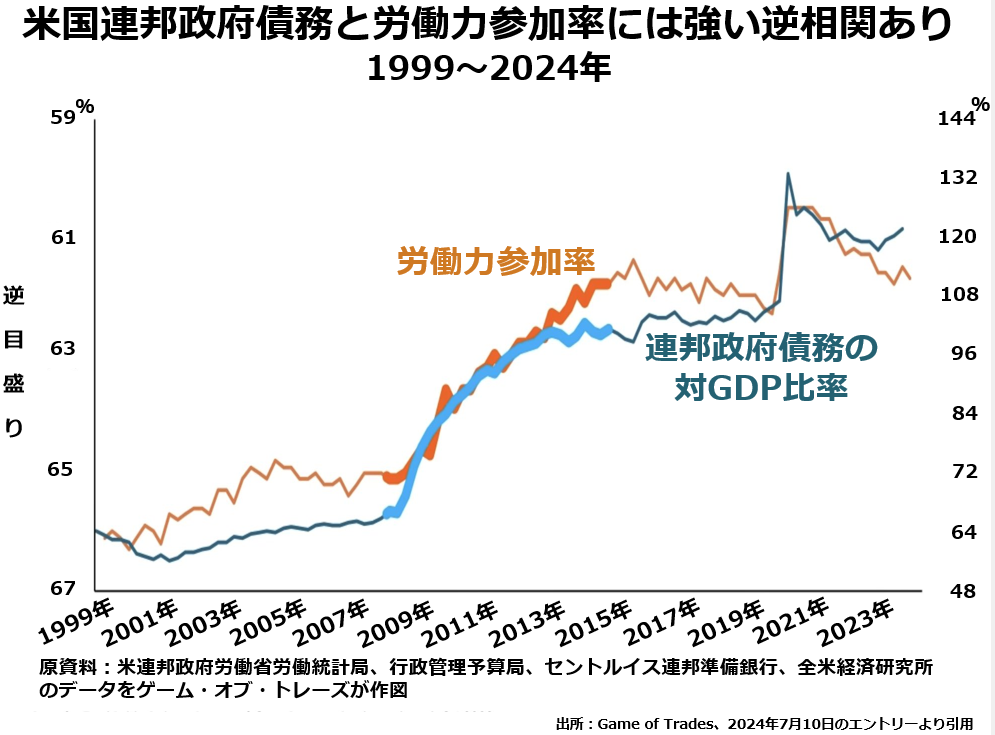

なお、この勤労者のGDPシェア下落については、勤労者が失業しても次の仕事を求めず、労働力市場から撤退して生活保護などに頼るようになったから労働力参加率が下がったのであって、自業自得だという説もあり、次のグラフはその論拠となっています。

ご覧のとおり、連邦政府債務の対GDP比率が上がるにつれて、労働力参加率(グラフでは逆目盛りで上に行くほど低くなる)は下がっています。つまり、働かずに政府の借金に頼って生きていく人が増えたことが悪いというわけです。

私もそういう側面があることは認めます。でも、それだけでしょうか。政府の借金は社会保障費だけのために増やしているわけではありません。さまざまな事業への補助金などにも使っています。

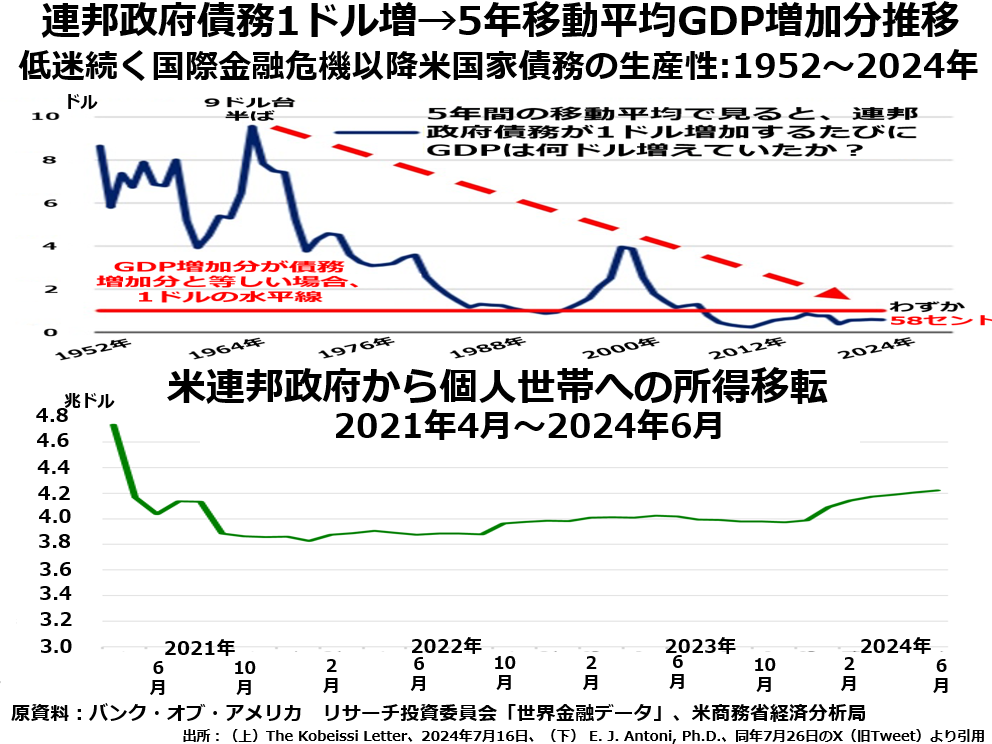

その政府債務の生産性がこのところ急激に落ちていることが、次の2段組グラフでわかります。

上段で重要なポイントは3つあります。