こんにちは。

前々回、前回とマグニフィセント7の収益の中身がいかに怪しげなものか、いろいろ検討してきました。今回は、なぜこんなにうさん臭い企業群に人気が集中するのか、その病理を探ってみようと思います。

現在、米株市場がバブルのまっただ中にあることは、どなたも否定なさらないと思います。

ただ、今度のバブルの特徴は、時価総額がもともと大きかったか、急拡大しているという以外にはほとんど共通点のない銘柄が混じりこんでいることもあって「〇〇バブル」とか「△△バブル」とか、簡単明瞭なラベルを貼り付けるのがとてもむずかしいバブルになっているような気がします。

そのせいか、ちまたでも「中央銀行バブル」とか「量的緩和バブル」とか「第2次ハイテクバブル」とか「なんでもかんでもバブル」とか「マグニフィセント7バブル」とか議論百出で、なかなか統一見解のようなものが出てきません。

生成AIをめぐるもうひとつの循環取引疑惑 エヌヴィディアCEOは古典落語のファン?壮大な規模で展開する花見酒経済

Damien VERRIER/iStock

※吶喊(とっかん):突撃に移る前に、士気を高めるために、指揮者の合図に応じて声を大きく張り上げること。その叫び声。(編集部)

今度のバブルは時価総額集中バブルと呼ぶべし私は、このバブルは時価総額集中バブルと呼ぶべきだと考えています。

その理由はほんとうに良いパフォーマンスをしているのは米株の中でもほんの一握り、銘柄数で言えば7~10銘柄ぐらいで、その他の銘柄は業績も平凡で株価の動きもインフレ率よりはややいいかなという程度の退屈な範囲にとどまっていて、トップ集団とその他大勢との時価総額格差がどんどん開いていることです。

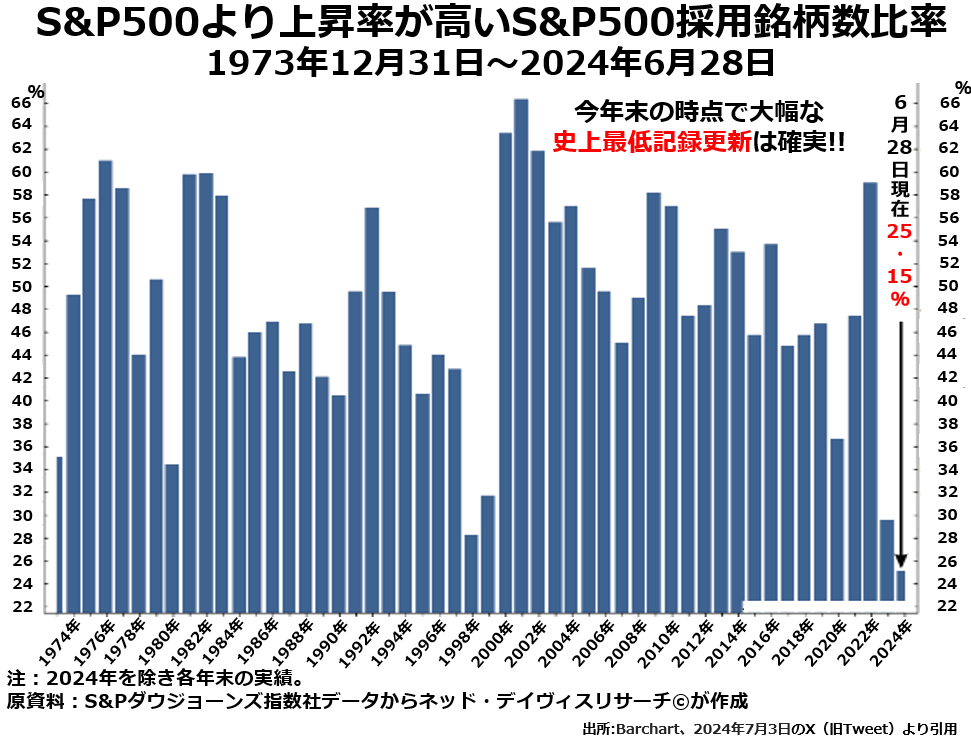

まず次のグラフをご覧ください。

今年もほぼ半分に達した時点での比較ですが、S&P500に採用された500社、503銘柄(アルファベット――グーグル――のように2種類の株が採用されている企業もあります)のうち、S&P500より良いパフォーマンスをしている企業はわずか25%、125社に過ぎないのです。

つまり、残る375社はS&P500より悪い値動きだったわけです。バブルでは特定のセクターや「テーマ」に買いが集中することが多いので、バブルの最中にはいつもそうかと思うと、決してそんなことはありません。

たとえば、サブプライムローンバブルが膨らみきって崩壊に転じた2006~09年の例で見ると、S&P500より良いパフォーマンスをしている企業の比率は一貫して40~50%台で推移しています。

ハイテク(ドットコム)バブルが膨らみはじめた1998年にはこの比率が28%まで下がりましたが、翌1999年には30%台を回復し、崩壊しだした2000~01年には60%台に上がっています。

今回のバブルの特徴は、本来であれば値動きが鈍重なはずの時価総額の大きな銘柄に買いが集中して、ほんの一握りの大型株以外は蚊帳の外というところにあることでしょう。ですから私は「時価総額集中バブル」と名付けたいのです。

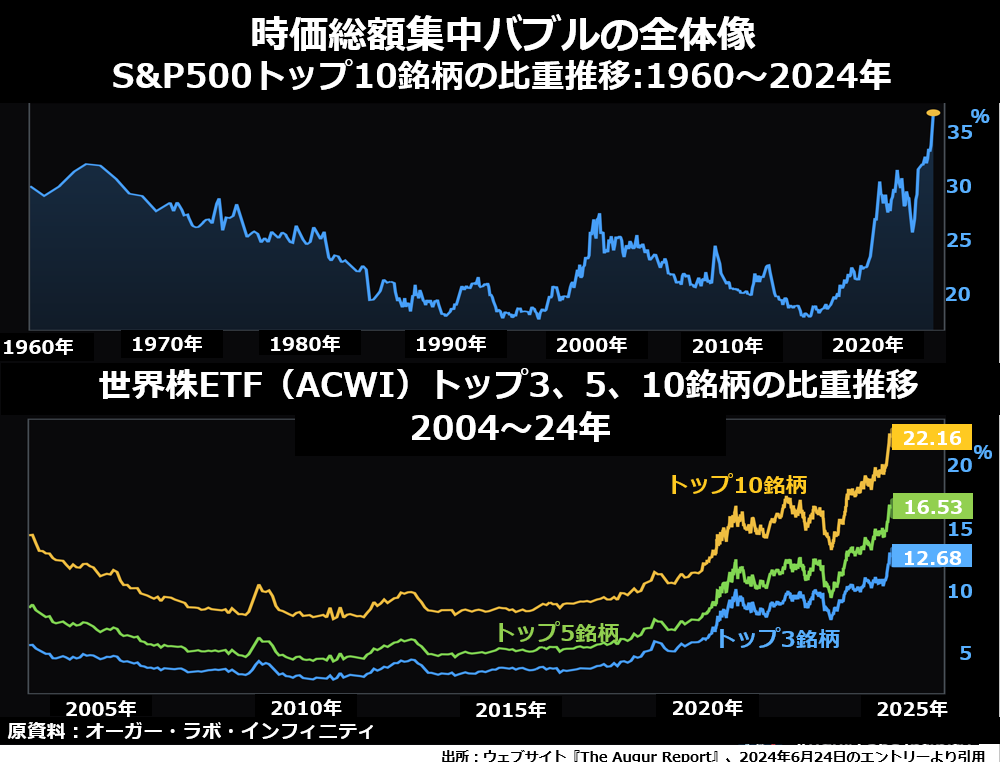

ほんとうに良い値動きをしている銘柄群は、125社どころか10社程度に絞りこむことができます。

上段はS&P500株価指数の中の時価総額トップ10社のS&P500全体の時価総額に占めるシェアですが、ついに35%を超えて、約37%に達しました。

そして下段は日本ではオルカンと呼ばれることが多い世界株ETF(ACWI)の時価総額上位銘柄への時価総額集中度ですが、トップ3銘柄が12.68%、トップ5銘柄が16.53%、そしてトップ10銘柄は22.16%と同じように集中しています。

値動きの大ざっぱなパターンを見てもご想像いただけるように、両指数の中のトップ10銘柄はほとんど同一です。

ACWIでは時価総額7~10位あたりに台湾を地盤とする半導体ファウンドリー(設計は他社に任せて製造工程だけを受け持つ半導体メーカー)世界最大手、台湾半導体が入ってくる以外は、ほぼ同一のアメリカ株で固めているからです。

つまりACWIになると分母が約4割大きくなるのでトップ10銘柄の比重が3分の1ほど軽くなるだけで、それ以外まったく変わらないほど、時価総額集中バブルの中身はアメリカ株一色なのです。

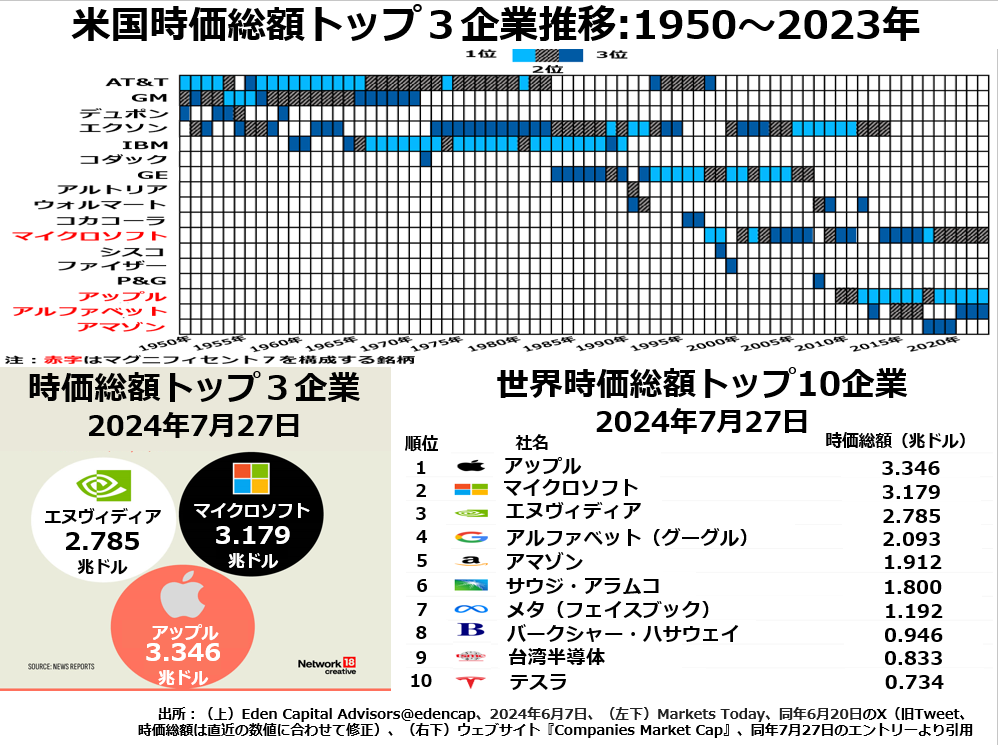

時価総額集中バブルは「寄らば大樹の陰」バブルそして、冒頭のセクターや「テーマ」はどうでもいいという指摘とは矛盾するようですが、アメリカ株で時価総額トップ3銘柄を超長期で調べてみると、今回のバブルでの時価総額トップ3の座は2000~02年に崩壊したハイテクバブルの頃よりずっと色濃く「ハイテク銘柄」に独占されていることに気づきます。

意外にもハイテクバブルの頃の時価総額トップ3は、ハイテクではマイクロソフト1社が常連になっていて、シスコシステムズがたった一度顔を出しただけ、それ以外は昔ながらの通信回線業者AT&T、オイルメジャーのエクソンモービル、そして家電では飯が食えなくなってなんとか消費者金融会社に化けようと画策していたGEといった顔ぶれでした。

こうしてみると、今回のバブルを「第2次ハイテクバブル」と呼んでもよさそうだし、むしろ今度こそ「真正ハイテクバブル」とさえ呼べそうな気がします。ですが、私はその見方には賛成できません。

「ハイテクも使っているけれども、時価総額の小さなニッチプレイヤー」であるうちはだれも注目しないけれども、何らかのきっかけでその会社の時価総額が急拡大すると「ハイテク大手」と呼ばれるようになるのが、この時価総額集中バブルの特徴なのです。

その典型が、2018~20年に時価総額第3位になっていたアマゾンです。今ではもう押しも押されもしないeコマース(ネット通販)の最大手となっていますが、アメリカ・オン・ラインが業界首位だった頃には、書籍中心の地味な中堅業者でした。