キャッシュレス化促進の狙いも

ただ、前回の紙幣刷新後の家計部門における現金保有の伸び率を見ると、徐々に伸びを加速させていることがわかる。こうしたことからすれば、紙幣刷新で「タンス預金」の保有をはじめとした紙幣を保蔵する動機を抑制する効果は限定的といわざるを得ない。

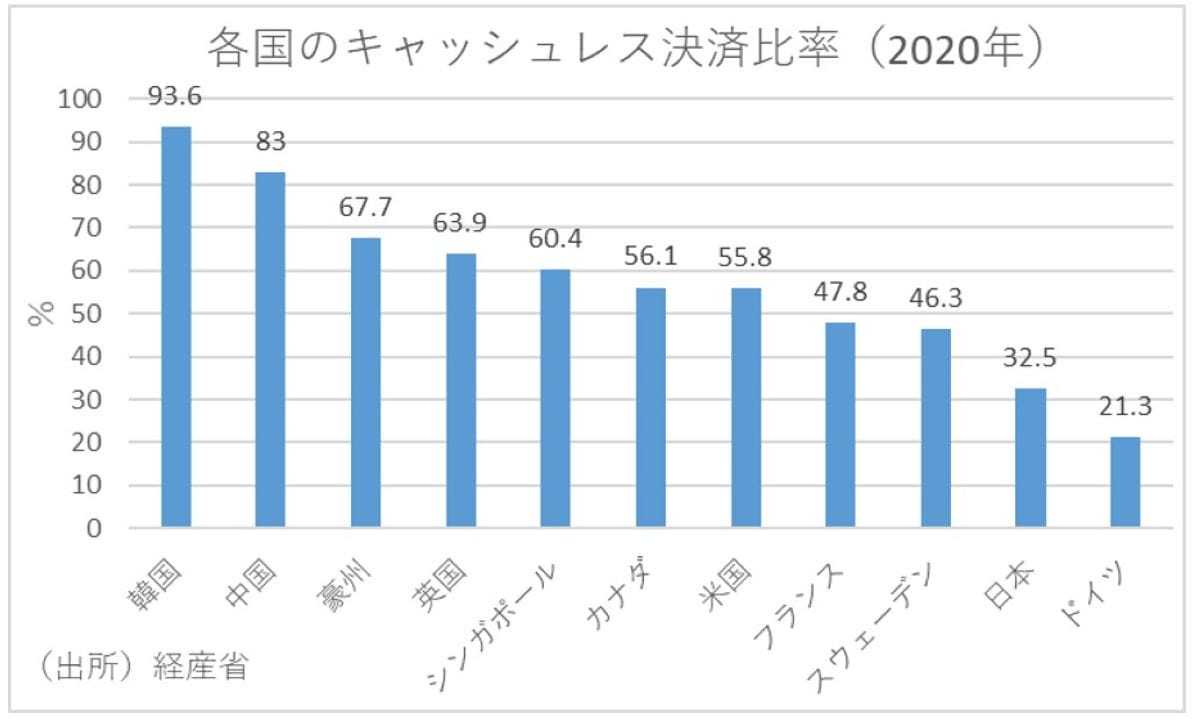

となると、今回の紙幣刷新にはタンス預金のあぶり出し以外に、主要各国から遅れるキャッシュレス化を促進する狙いもあると推察される。実際、経産省が公表した日本のキャッシュレス決済比率は2023年時点でも約4割弱にとどまっており、最もキャッシュレス決済が普及している韓国の9割以上を筆頭に、中国で約8割以上、豪州や英国で6割以上であるのと比べると、圧倒的に低水準であることがわかる。

このため、日本政府の2025年までにキャッシュレス決済比率を約4割にする目標はほぼ達成しているが、将来的には約8割まで拡大するという目標を掲げている。そして、その大きな目的は主に3点あり、まずはインバウンド消費の拡大がある。実際、日本政策投資銀行が2019年に実施した調査によれば、中国人観光客の約2割が日本のキャッシュレス決済の普及状況を不安視しているという結果が出ていた。また、コロナショックにより現金授受に伴う感染リスクに不安を感じる人が増えたこともキャッシュレス化の後押しとなろう。

2点目が、キャッシュレス決済に伴う人手不足緩和や生産性向上である。なかでもキャッシュレス決済が有効性を示すのが、レジ現金残高の確認作業といわれている。実際、野村総研の調査によれば、レジ一台におけるレジ現金残高の確認作業は平均25分/日となり、一店舗当たりでは平均153分/日かかっているとのことである。このため、こうした分野でのキャッシュレス化に伴う生産性向上が期待されている。

そして3点目が、現金決済のインフラコストの削減である。事実、現時点で現金決済インフラを維持するためにATM設置や運用など多くの項目で年間約1.6兆円を超えるコストが発生しているとの調査もある。このため、将来キャッシュレス化が十分進めば、金融機関や小売業等を中心に、こうしたインフラコストの削減が期待されている。

特に小売業等にとっては、紙幣や硬貨の刷新による改修投資は追加負担になる。このため、QRコード決済やクレジットカード決済など現金以外の決済を増やせば、釣銭機などの台数を減らし、改修の負担を下げられるため、小売等の事業者側がキャッシュレス決済に一段と力を入れてくる可能性が出てくる。

こうした背景もあり、今回は2019年10月に実施された消費増税の影響を軽減する策の一つとされた中小小売店でのキャッシュレス決済を普及させる政策や、マイナンバーカードを活用して自治体ポイントを付与する政策などと連動させることで、「タンス預金」をあぶりだすとともに、キャッシュレス化を推進する狙いが政府にはあるものと推察される。