どうしても100万円が必要なときは、消費者金融や銀行のカードローンが比較的早く借りられる。しかし、いずれも100万円の借入限度額で契約するには、高評価の属性や信用情報が求められる。

属性とは年収や雇用形態などの申請した個人情報のことで、信用情報とは過去のクレジットやローンの利用履歴を指す。

属性や信用情報が不安な場合は、「銀行や消費者金融のカードローン+公的融資制度」というように、併用して必要額を工面するのが現実的だろう。

公的融資制度の多くは少額借り入れにのみ対応しているが、教育資金や在宅介護資金など特定の条件下であれば100万円以上を借りられることもある。

目次

100万円を借りるのに最も低金利で審査に通りやすい方法は?

100万円を借りるうえで最も低金利で審査に通りやすいのは、不動産担保ローンだろう。

お金を借りる場合の金利や審査難易度は、融資元にとって貸し倒れリスクが低い契約ほど下がるのが一般的である。

不動産担保ローンは、万が一、契約者が返済できない状況に陥っても担保で補えるため、金利が低めに設定されている。ただし担保の対象となる不動産がなければ利用できない。

このように、貸し倒れリスクが低いとされ低金利な商品ほど、実際に100万円を借りられる人は限られる。

「自分にとって適した100万円を借りる方法」を見極めるため、まずは自分の状況を整理しよう。以下は状況別に、100万円を借りる適した方法を一覧にまとめた。

| おすすめの状況 | 適した方法 | 100万円まとめて の借りやすさ |

金利(目安) ※年率 |

審査難易度 |

|---|---|---|---|---|

| ・不動産を保有している ・書類準備や審査結果を待つ 時間的な猶予がある (最短1週間~2週間程度) |

不動産担保ローン | 担保となる不動産にも よるが借りやすい |

1.18%~9.94%、 2.775%~9.900%、 3.3%など ※銀行によって差あり |

低 |

| ・「子どもの教育費」や 「リフォーム費用」など、 お金の用途が定まっている ・1回の借り入れで十分である |

目的別ローン | カードローンより は借りやすい |

教育ローンの場合: 平均2.0%~5.0% |

中 |

| 1回の借り入れで 十分である |

フリーローン | カードローンよりは 借りやすい |

1.7%~14.0%、 5.975%、7.70%など ※銀行によって差あり |

中 |

| ・即日融資を希望している ・安定収入がある |

消費者金融 カードローン |

難しい、ほかの方法を 併用するのが無難 |

平均3.0%~18.0% | 中 |

| ・比較的早めの融資を 希望している(最短翌日) ・安定収入がある |

銀行カードローン | 消費者金融に比べると 可能性はあるが難しい、 ほかの方法を併用するのが無難 |

平均1.5%~15.0% | 高 |

| すでにキャッシング枠付帯の クレジットカードを持っている |

クレカの キャッシング |

付帯中のキャッシング枠 によっては可能、 新規契約では難しい |

平均15.0%~18.0% | 中 |

| ・ローン審査に落ち続けている ・100万円をまとめて 借り入れられそうにない (ほかと併用したいとき) |

公的融資制度 | 状況によるが 基本的には難しい |

0.0%、1.0%、 2.25%など ※制度によって差あり |

高 |

「時間的な猶予が1~2週間ほどある」「100万円が一度だけ借りられれば良い」のであれば、目的別ローンやフリーローンが適している。

どちらも契約時の1回しか借り入れができないが、繰り返し借り入れが可能なカードローンよりも貸し倒れリスクは低いため金利も低めに設定されている。

目的別ローンやフリーローンは、まとまった金額を1度に借りたい人向けの商品でもあることから、100万円の借りやすさでいえばカードローンよりも上だろう。

一方、「時間がない」「明日までに用意しなくてはいけない」という状況であれば、即日融資に対応している消費者金融のカードローンが良い。

しかし消費者金融は法律上、最大でも年収の3分の1までしか借りられない。100万円を借りるには、最低でも年収300万円が必要だ。

出典:日本貸金協会

さらに消費者金融のカードローンの初回契約時は、借入限度額が低く設定されやすく、一般的には50万円以下になることが多いといわれている。カードローンは無担保・無保証人で利用できる分、融資元にとっては貸し倒れリスクが高い契約であるためだ。

そのため消費者金融カードローンで100万円を借りる場合は、複数社に申し込むことになるだろう。

同じく無担保・無保証人で利用可能な銀行カードローンも消費者金融と同様だ。最短当日からの融資に対応しており、消費者金融よりも低金利な傾向にあるが、借入限度額の設定には銀行も慎重である。

法律上の規制は特にないが、金融庁の調べによると年収の2分の1までを目安としている銀行が多いようだ(※2019年発表『銀行カードローンのフォローアップ調査結果について』より)。

銀行のカードローンは消費者金融に比べて上限金利が低めである分、貸し倒れ時に銀行が被る不利益が大きいため、消費者金融よりも審査難易度が高い傾向にもある。

消費者金融や銀行のカードローンでまとめて100万円を借りるには、高評価となる属性や信用情報がなければ難しいと考えるのが無難だろう。まずは借りられる額だけ借りて、不足分は公的融資制度で補うのが良い。

クレジットカードのキャッシングは、クレジット枠とは別に審査が必要だ。すでにキャッシング枠を付帯したクレカがあれば「即日融資を希望するケース」にも適している。

しかしキャッシング枠がついていないクレカの場合には、新規契約で100万円の枠を得ることは難しいだろう。クレカも無担保・無保証人であり、カード会社は限度額の設定に慎重にならざるを得ないためだ。

「担保が用意できないケース」で、かつ「ローン審査にどうしても落ちてしまう」場合には、公的融資制度を検討するしかない。属性や信用情報に問題を抱えていても、公的融資なら受けられる可能性がある。

どうしても100万円が必要なときの7つの方法

どうしても100万円が必要なときは、「銀行カードローン」「目的別ローン」「フリーローン」「消費者金融カードローン」「公的融資制度」「クレジットカードのキャッシング」「不動産担保ローン」の7つの方法のいずれか、もしくは複数を併用してお金を工面しよう。

| 方法 | 銀行 カードローン |

目的別ローン | フリーローン | 消費者金融 カードローン |

公的融資制度 | クレジットカードの キャッシング |

不動産 担保ローン |

|---|---|---|---|---|---|---|---|

| 明日までに 受け取れる |

△※11 | × | × | ◯ |

× | △ ※1 |

× |

| 無職OK | × | × | × | × | ◯ |

× | ◯ |

| ブラック OK |

× | × | × | × | ◯ |

× | △ |

| 100万円まとめて 借りられるか |

△ ※2 |

△ ※2 |

△ ※2 |

△ ※2 |

△ ※3 |

△ ※4 |

△ ※2 |

| 返済の 必要性 |

あり | あり | あり | あり | あり | あり | あり |

| 金利 (年利率) |

平均 1.5%~15.0% |

教育ローンの場合: 平均2.0%~5.0% |

1.7%~14.0%、 5.975%、7.70% など ※5 |

平均 3.0%~18.0% |

0.0%、1.0%、 2.25%など ※6 |

平均 15.0%~18.0% |

1.18%~9.94%、 2.775%~9.900%、 3.3%など ※5 |

| 審査の 有無 |

あり | あり | あり | あり | あり | あり ※7 |

あり |

| 審査 難易度 |

高 | 中 | 中 | 中 | 高 | 中 | 低 ※8 |

| 保証人の 必要性 |

× |

× |

× |

× |

制度によって 異なる※9 |

× |

× ※10 |

| 担保の 必要性 |

× |

× |

× |

× |

制度によって 異なる |

× |

◯ |

| 資金使途 の制限 |

原則なし | あり | なし | なし | 制度によって 異なる |

なし | なし |

※1キャッシング枠付帯のクレカを保有していれば○

※2審査による

※3制度および審査による

※4限度枠および審査による

※5銀行によって差あり

※6制度によって差あり

※7キャッシング枠付帯のクレカを保有していればなし

※8不動産が主な審査対象となるため。ただし申し込み条件として安定収入を求める金融機関も多い

※9保証人ありで優遇される制度もある

※10商品によっては要、保証会社が介入することも

※11審査状況によって異なりますが最短当日融資も可能な銀行カードローンもございます。

いずれの方法でも、審査上問題ないと判断されれば100万円をまとめて借り入れられるが、なかでも適しているのは、銀行の目的別ローンやフリーローンだ。

不動産の所有者であれば、不動産担保ローンという手段もある。

担保型の融資サービスは、契約者の属性や信用情報よりも物品の審査を重視するのが特徴だ。無担保のローンで審査落ちする人でも、通過できる可能性がある。

しかし、この3つの方法はいずれも審査に時間がかかりやすい。時間がないのであれば、銀行カードローンや消費者金融カードローンが比較的早い。

カードローンでは、初回契約時の借入限度額は控えめに設定されることが多い。足りない分は、公的融資制度で補うことになるだろう。

すでに保有しているクレカにキャッシング枠が付帯されているのなら、そちらとの併用も検討できる。

公的融資制度は、無職や信用情報がブラックであっても利用できるものがある。

どこからも借りられずに困っている状況であれば、利用対象となる制度がないかを探してみましょう。地方自治体の窓口に相談して解決する場合もあります。

たけなわアヤコ(ファイナンシャル・プランナー)

銀行カードローン

| 明日までに受け取れる | △ |

|---|---|

| 無職OK | × |

| ブラックOK | × |

| 金額の目安 (100万円まとめて借りられるか) |

△※審査による |

| 返済の必要性 | あり |

| 金利(年利率) | 平均1.5%~15.0% |

| 審査の有無 | あり |

| 審査難易度 | 高 |

| 保証人の必要性 | 不要 |

| 担保の必要性 | 不要 |

| 資金使途の制限 | 原則なし |

返済能力は、年収や雇用形態といった属性のほか、信用情報の照会によって判断される。

以上の点は、消費者金融カードローンも変わらない。銀行のカードローンが消費者金融と異なるのは、総量規制の対象となるか否かだ。

消費者金融カードローンは貸金業法が適用され総量規制の対象となるが、銀行カードローンは銀行法が適用されるため、総量規制の対象外となる。

ただし過去に「銀行の安易な融資」が問題視され、金融庁から指導が入った(出典:金融庁)。以来、銀行でも借入限度額の設定が慎重に行われるようになり、自主規制を敷く銀行がほとんどだ。

金融庁の調べによると調査した102行のうち、83行が年収の2分の1までとしている。14行は年収の3分の1まで、5行は年収同額だ(※2019年発表『銀行カードローンのフォローアップ調査結果について』より)。

銀行カードローンは総量規制に比べると条件が易しく、さらに消費者金融に比べると上限金利が低い。

利息が消費者金融に比べて低く済むのは銀行カードローンのメリットであるが、反面、審査難易度は厳しくなる。金利が低いほど融資元は利益を得づらく、貸し倒れが起きたときのリスクが大きいためだ。

自分の属性や信用情報に自信があるなら銀行カードローン、そうでないなら消費者金融を利用するのが妥当だ。

また、銀行カードローンは最短でも翌日融資である。「どうしてもすぐに100万円が必要」といった緊急性のあるときには、注意しよう。

銀行カードローンの中で対応が早く、金利が低めの3社をピックアップし表にまとめた。

| 商品名 | 三井住友銀行 カードローン |

楽天銀行 スーパーローン |

りそな銀行 カードローン |

|---|---|---|---|

| 当日融資の 可否 |

◯ | 最短即日〜 | × |

| 土日審査 | × | × | × |

| 審査スピード | 申込完了後から 最短当日 ※1 |

最短即日~ | ・キャッシュカード 所有者は約5営業日 ・未所有者は約3週間 |

| 融資スピード | 申込完了後から 最短当日 ※1 |

最短即日~ | ・キャッシュカード 所有者は約5営業日 ・未所有者は約3週間 |

| 金利 (年利率) |

1.5%~14.5% | 1.9%~14.5% | 1.99%~13.5% ※住宅ローン利用者は 優遇あり |

| 限度額 | 10万円~ 800万円 |

10万円~ 800万円まで |

10万円~ 800万円まで |

| 無利息期間 | × | × | × |

| 借り入れ方法 | ・ATM ・口座振り込み ・口座へのバックアップ (残高不足時に自動融資) ・インターネットでのお借入れ ※2 |

・ATM ・口座振り込み ・電話 |

・ATM ・口座へのオートチャージ (残高不足時に自動融資) |

| 自宅への 郵送物の回避 |

カードレス 申し込みで回避可 (ローン契約機で カードを受け取る場合、 もしくはカードレスを 選択される場合は郵送物なし) |

× | × |

| 電話連絡の 有無 |

あり | あり | あり |

| 申し込み条件 | ・満20歳以上 満69歳以下であること ・安定した収入を有すること |

・満年齢20歳以上 62歳以下の方(※3) |

・満20歳~64歳であること ・安定した収入を有すること ・保証会社の保証を 受けられること |

| 必要書類 | 本人確認書類 ※希望借入額50万円超は 収入証明書類が必須 |

本人確認書類 ※希望借入額50万円超は 収入証明書類が必須 |

本人確認書類 ※希望借入額50万円超は 収入証明書類が必須 |

| 詳細 |

公式 サイト |

公式 サイト |

公式 サイト |

なるべく早く借り入れたいのであれば、三井住友銀行カードローンや楽天銀行スーパーローンが適している。

三井住友銀行カードローン(※)は申込完了後から最短当日に、楽天銀行スーパーローンは最短即日から融資を受けられる。

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

りそな銀行カードローンは、上限金利が他行よりも0.1%低いが、審査に時間がかかる。申し込みから融資まで、りそな銀行のキャッシュカード所有者は約5営業日、未所有者は約3週間だ。

銀行カードローンの金利には幅があるが、これは契約時に設定された借入限度額に応じて変動する。

| 借入限度額 | 金利(年利率) |

|---|---|

| 100万円以下 | 12.0%~14.5% |

| 100万円超~200万円以下 | 10.0%~12.0% |

| 200万円超~300万円以下 | 8.0%~10.0% |

| 300万円超~400万円以下 | 7.0%~8.0% |

| 400万円超~500万円以下 | 6.0%~7.0% |

| 500万円超~600万円以下 | 5.0%~6.0% |

| 600万円超~700万円以下 | 4.5%~5.0% |

| 700万円超~800万円以下 | 1.5%~4.5% |

| 借入限度額 | 金利(年利率) |

|---|---|

| 99万9,999円以下 | 14.5% |

| 100万円~199万9,999円以下 | 6.6%~14.5% |

| 200万円~299万9,999円以下 | 3.9%~14.5% |

| 300万円~349万9,999円以下 | 2.9%~12.5% |

| 350万円~499万9,999円以下 | 2.9%~8.9% |

| 500万円~599万9,999円以下 | 2.5%~7.8% |

| 600万円~799万9,999円以下 | 2.0%~7.8% |

| 800万円 | 1.9%~4.5% |

| 借入限度額 | 金利(年利率) |

|---|---|

| 10万円型・30万円型・50万円型・ 70万円型・100万円型 |

13.500% |

| 150万円型・200万円型 | 10.000% |

| 300万円型 | 7.000% |

| 400万円型 | 5.500% |

| 500万円型 | 4.900% |

| 600万円型 | 4.500% |

| 700万円型 | 4.000% |

| 800万円型 | 1.990% |

各銀行における借入限度額100万円時の金利設定は、以下の通りだ。

・楽天銀行スーパーローン…年6.6%~14.5%

・りそな銀行カードローン…13.500%

実際にいくらの借入限度額になるかは分からないので、上限金利を目安に比較し、返済計画を立てるのが安心です。

たけなわアヤコ(ファイナンシャル・プランナー)

目的別ローン

| 明日までに受け取れる | × |

|---|---|

| 無職OK | × |

| ブラックOK | × |

| 金額の目安 (100万円まとめて借りられるか) |

△ ※審査による |

| 返済の必要性 | あり |

| 金利(年利率) | 教育ローンの場合:平均2.0%~5.0% |

| 審査の有無 | あり |

| 審査難易度 | 中 |

| 保証人の必要性 | 不要 |

| 担保の必要性 | 不要 |

| 資金使途の制限 | あり |

目的別ローンはカードローンと異なり、借入回数は契約時の1回のみであるのが一般的だ。追加で借り入れしたい場合には、同じ使い道であっても再度審査を受け、融資契約を結ぶ必要がある。

気軽に繰り返して借り入れができない点はデメリットだが、融資元からするとカードローンよりも貸し倒れリスクが低い商品である。その分、100万円などのまとまった金額でも比較的借りやすい。

目的別ローンの種類は、銀行によって取り扱いが異なるが、以下のようなものがある。

・リフォームローン(メンテナンス、増改築、バリアフリー化、耐震・免震工事費など)

・マイカーローン(車やバイクの購入費、免許取得費、車検費、修理費など)

・家具・家電ローン

・引っ越しローン

・ブライダルローン

・エステローン

・デンタルローン

・ペットローン

ほかにもさまざまな種類があるので、100万円の使い道が限られているのであれば、目的別ローンを検討するのが良いだろう。

以下は目的別ローンの一例だ。

| 商品名 | 住信SBIネット 銀行の教育ローン |

三菱UFJ銀行のネット DEリフォームローン |

りそなマイカーローン |

|---|---|---|---|

| 種類 | 教育ローン | リフォームローン | マイカーローン |

| 即日融資 | × | × | × |

| 土日審査 | × | × | × |

| 審査スピード | 仮審査は 数時間~ 2営業日以内 |

仮審査は 最短即日 |

翌営業日 |

| 融資スピード | 通常2週間程度 | 最短9日 | 翌営業日 |

| 金利 (年利率) |

1.775%~3.975% (変動金利) |

2.875%(変動金利) ※住宅ローン利用者や、 バリアフリー化利用の 場合は優遇あり |

1.2%、1.9%、 2.8%、3.8% (変動金利) ※住宅ローン利用者や、 EV・ECV購入利用の 場合は優遇あり |

| 限度額 | 10万円~ 1,000万円 |

50万円~ 1,000万円 |

10万円~ 1,200万円 |

| 無利息期間 | × | × | × |

| 借り入れ 方法 |

口座 振り込み |

口座 振り込み |

支払先への 振り込み |

| 自宅への 郵送物の回避 |

- | - | - |

| 電話連絡の 有無 |

あり | あり | 審査状況 による |

| 申し込み 条件 |

・満20歳以上かつ 完済年齢が満70歳 未満であること ・安定した収入を有すること ・保証会社の保証を 受けられること |

・満18歳以上かつ 完済年齢が満70歳 未満であること ・勤続(営業)年数が 1年以上あること ・前年度の税込み年収 (申告所得)が 200万円以上あること ・対象の住宅が 本人または家族の 所有物であること ・保証会社の 保証を受けられること |

・満20歳~66歳未満 ・安定した収入を有すること ・保証会社の保証を 受けられること |

| 必要書類 | ・使い道の証明書 (学費納付書や領収書など) ・子どもの在学または 入学証明書 (学生証や合格通知など) ※希望借入額100万円 超は収入証明書 |

・本人確認書類 ・使い道の証明書 (見積書など) ・希望借入額200万円 超は収入証明書 |

・本人確認書類 ・使い道の証明書 (注文書や見積書など) ※希望借入額50万円超 は収入証明書 |

教育ローンなら住信SBIネット銀行のものが、100万円までなら原則、収入証明書類なしで申し込める。

三菱UFJ銀行のリフォームローンは、申し込み条件が具体的に設定されている。条件を満たしているのなら、審査に通過しやすいだろう。

りそなマイカーローンは、100万円の借り入れでは収入証明書が必須だが、金利が安い。電気自動車や燃料電池自動車の購入時には、さらに金利が下がるのもポイントだ。

フリーローン

| 明日までに受け取れる | × |

|---|---|

| 無職OK | × |

| ブラックOK | × |

| 金額の目安 (100万円まとめて借りられるか) |

△※審査による |

| 返済の必要性 | あり |

| 金利(年利率) | 1.7%~14.0%、5.975%、7.70%など ※銀行によって差あり |

| 審査の有無 | あり |

| 審査難易度 | 中 |

| 保証人の必要性 | 不要 |

フリーローンは、目的別ローンより審査基準がやや厳しくなるものの、繰り返し借り入れられるカードローンよりはまとまった金額の融資を受けやすい傾向にある。

「転居に伴う引っ越し費+リフォーム費」など、一度に複数用途でお金が入り用になったときに適したローン商品だ。

フリーローンの金利は目的別ローンに比べるとやや高めだが、銀行による差が大きい。

| 商品名 | りそな フリーローン |

イオン銀行フリーローン 「イオンアシストプラン」 |

|---|---|---|

| 即日融資の 可否 |

× | × |

| 土日審査 | × | - |

| 審査 スピード |

2週間~1ヵ月 | 約1週間 |

| 融資 スピード |

2週間~1ヵ月 | 契約書到着後、 約1~2週間 |

| 金利 (年利率) |

1.7%~14.0% | 3.8%~13.5% |

| 限度額 | 10万円~ 1,000万円 |

10万円~ 700万円 |

| 無利息期間 | × | × |

| 借り入れ 方法 |

口座への振り込み | 口座への振り込み |

| 自宅への 郵送物の回避 |

- | 不可 |

| 電話連絡の 有無 |

あり | 審査状況による |

| 申し込み条件 | ・満20歳~69歳かつ 完済年齢が満80歳未満であること ・安定した収入を有すること ・保証会社の保証を 受けられること |

・満20歳~59歳であること ・前年度の税込み年収(申告所得) が200万円以上あること ・安定した収入を有すること ・保証会社の保証を受けられること |

| 必要書類 | ・本人確認書類 ※希望借入額50万円超は 収入証明書 |

※個人事業主や 法人代表者は 収入証明書類が必須、 またそれ以外も 審査結果によって 提出を求められる場合あり |

消費者金融カードローン

| 明日までに受け取れる | ○ |

|---|---|

| 無職OK | × |

| ブラックOK | × |

| 金額の目安 (100万円まとめて借りられるか) |

△ ※審査による |

| 返済の必要性 | あり |

| 金利(年利率) | 平均3.0%~18.0% |

| 審査の有無 | あり |

| 審査難易度 | 中 |

| 保証人の必要性 | 不要 |

消費者金融カードローンのメリットは、銀行カードローンと異なり、即日融資に対応している点だ。たとえばプロミスの場合、最短3分で融資を受けられる。

総量規制上、最高でも年収の3分の1までしか借り入れが認められないので、100万円が必要な場合は300万円以上の年収が必須だ。

また個人の返済能力のみに依存する契約であるため、初回契約時から100万円の借り入れは難しい。

よほど収入に安定性があり、高評価となる信用情報を持つ人以外は、公的融資制度との併用を検討するのが良いでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

消費者金融カードローンの中で、融資スピードが速い大手3社をピックアップし表にまとめた。

| 消費者金融名 |  |

|

|

|---|---|---|---|

| 審査通過率 | 43.4% (※1) |

約40.3% (※2) |

26.4% (※3) |

| 即日融資の 可否 |

○ | ○ | ○ |

| 土日審査 | ○ | ○ | ○ |

| 審査 スピード |

最短18分 | 最短3分 | 最短15秒 |

| 融資 スピード |

最短18分 | 最短3分 | Webで最短15分 |

| 金利 (年利率) |

3.0%~18.0% | 2.5%~18.0% | 4.5%~18.0% |

| 限度額 | 800万円以内 | 800万円以内 | 1万円~500万円 |

| 無利息期間 | 最大30日間 | 30日間 | 契約額に応じて60日間または 365日間が適用される。 |

| 借り入れ方法 | ・ATM ・口座への振り込み |

・ATM ・口座への振り込み ・電話 |

・ATM ・口座への振り込み |

| 自宅への 郵送物の回避 |

Web完結で回避可 | Web完結で回避可 | Web完結で回避可 |

| 電話連絡の 有無 |

原則なし (※5) |

原則なし (※5) |

なし (※5) |

| 申し込み 条件 |

・満20歳~69歳であること ・安定した収入を有すること |

・満18歳~74歳(※6)であること ・安定した収入を有すること |

・満20歳~70歳であること ・安定した収入を有すること |

| 必要書類 | ・本人確認書類 ※今回の申し込み希望額が50万円超、 または他社借入との合計額が 100万円超の場合は、収入証明書類 |

・本人確認書類 ※今回の申し込み希望額が50万円超、 または他社借入との合計額が 100万円超、さらに19歳以下の 申し込みでは、 収入証明書類 |

・本人確認書類 (運転免許証等) ※今回の申し込み希望額が 50万円超、または他社借入との 合計額が100万円超の場合は収入証明書類 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

それぞれの特徴をまとめると、以下の通りだ。

・プロミス…最短3分での融資に対応している

・レイク…無利息期間が60日間、365日間

消費者金融では借入限度額ごとの金利は、明らかにされていないのが一般的だ。上記3社では、レイクのみが以下のゆうに公表している。

| 基準残高 | 金利(年利率) |

|---|---|

| 1円~99万9,999円 | 15.0%~18.0% |

| 100万円~200万円 | 12.0%~15.0% |

レイクでは借入限度額が200万円以下のときは、利用残高に応じて金利が決まる。ただし、一度でも100万円以上の利用残高となった場合には、返済によって100円未満になっても、12.0%~15.0%の範囲から下がることはない。

| 借入限度額 | 金利(年利率) |

|---|---|

| 200万1円~300万円 | 9.0%~15.0% |

| 300万1円~400万円 | 7.0% |

| 400万1円~500万円 | 4.5% |

レイクでの借入限度額が200万円を超える場合は、限度額に応じた金利となる。

なお、金利表を公表していない消費者金融であっても、利息制限法の範囲内であることは間違いない。

| 借入限度額 | 上限金利(年利率) |

|---|---|

| 9万9,999円 | 20.0% |

| 10万円~99万9,999円 | 18.0% |

| 100万円以上 | 15.0% |

貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければならず、利息制限法の上限金利を超える金利は超過部分が無効・行政処分の対象、また、出資法の上限金利(20%)を超える金利は、刑事罰の対象となっています。

引用:日本貸金業協会『5 お借入れの上限金利は、年15%~20%です』

100万円以上の借り入れであれば、レイクに限らず、いずれの消費者金融でも金利の上限は年15.0%です。

たけなわアヤコ(ファイナンシャル・プランナー)

公的融資制度

| 明日までに受け取れる | × |

|---|---|

| 無職OK | ○ |

| ブラックOK | ○ |

| 金額の目安 (100万円まとめて借りられるか) |

△ ※制度および審査による |

| 返済の必要性 | あり |

| 金利(年利率) | 0.0%、1.0%、2.25%など |

| ※制度によって差あり | |

| 審査の有無 | あり |

| 審査難易度 | 高 |

| 保証人の必要性 | 制度によって異なる、 保証人ありで優遇される制度も |

100万円を借りる場合、基本的には「ローン商品+公的融資制度」というように、併用することになるだろう。

| 制度名 | 日本政策金融金庫 「教育一般貸付」 |

生活福祉資金 貸付制度(一部) |

母子父子寡婦福祉 資金貸付金制度(一部) |

|---|---|---|---|

| 用途 | 教育費 | ・病気、負傷の療養費 ・住宅増改築費 ・介護関連費 ・災害時の自立更生費 ・技能習得費 など |

・事業費 ・住宅購入費、補修費、 改築・増築費 |

| 審査スピード | 通常10日前後 | 自治体や利用状況 に応じて変動 |

自治体や利用状況 に応じて変動 |

| 融資スピード | 通常20日前後 | 自治体や利用状況 に応じて変動 |

自治体や利用状況 に応じて変動 |

| 金利(年利率) | 2.25% ※家庭事情に 応じて優遇あり |

・保証人あり:無利子 ・なし:1.5% |

・保証人あり:無利子 ・なし:1.0% |

| 限度額 | 350万円 ※条件を満たせば 450万円 |

利用目的によって異なる (例:療養費なら最大170万円) |

利用目的によって異なる (例:住宅資金なら最大150万円、 ケースによっては最大200万円) |

| 申し込み条件 | ・世帯年収が条件を満たしていること ・修業年限3ヵ月以上の中学校卒業以上を 対象とする教育施設であること |

利用目的によって異なるが、 前提として低所得世帯・高齢者世帯・ 障害者世帯のいずれかであること |

利用目的によって異なるが、 前提として20歳未満の 児童を扶養するひとり親や寡婦など |

| 必要書類 | ・住民票の写し (または住民票記載事項証明書) ・運転免許証 (またはパスポート) ・源泉徴収票 (または確定申告書の控え) ・直近6ヵ月分以上の 預金通帳や領収書など ※そのほか状況や目的に 応じた追加書類あり |

・世帯全員分の住民票の写し ・世帯の収入証明書類 ※そのほか状況や目的に 応じた追加書類あり |

・母子家庭、父子家庭、寡婦の証明書類 ・住民票の写し (本籍・続柄の記載あり) ※そのほか状況や目的に 応じた追加書類あり |

子どもの受験費用や入学金、住居費用など、教育にかかるまとまった資金が必要な場合には、日本政策金融金庫の教育一般貸付が候補に挙がる。

生活福祉資金貸付は、低所得世帯や高齢者世帯、障害者世帯を対象とした国の取り組みだ。利用目的によって融資限度額は異なるが、病気・負傷の療養費や住宅増改築費などであれば、100万円以上も可能である。

母子父子寡婦福祉資金貸付金は、20歳未満の児童を扶養するひとり親や寡婦のための支援制度だ。こちらも利用目的によって融資限度額が異なり、事業開始・継続資金や、住宅購入・維持費であれば100万円以上も借りられる。

下の表にまとめた制度は、100万円を借りることは難しいが、必要なお金の足しにはなるだろう。

| 制度名 | 生活福祉資金 貸付(一部) |

母子父子寡婦福祉 資金貸付金(一部) |

求職者支援制度 | 求職者支援資金融資 |

|---|---|---|---|---|

| 用途 | ・一時的な生活費 ・出産、葬祭費 ・住居移転費 ・就職支度費 ・技能習得費 ・未納保険料の支払い費 ・義務教育費 など |

・子の修学費 ・親の技能習得費 ・親または子の修業費 ・親または子の就職費 ・親または子の医療介護費 ・世帯生活費 ・世帯転居費 ・子の結婚資金 |

再就職、転職、 技能習得費 |

求職者支援制度の給付金を 受けても不足する生活費 |

| 金利(年利率) | ・保証人あり:無利子 ・なし:1.5% |

・保証人あり:無利子 ・なし:1.0% ※一部、保証人なしでも無利子あり |

給付金のためなし | 2.0% |

| 限度額 | 利用目的によって異なる (例:一時的な生活費なら 最大で月20万円) |

利用目的によって異なる (例:子の高校授業料なら 最大で月5万2,500円) |

月10万円 | 月10万円、 または月5万円 |

| 申し込み条件 | 利用目的によって異なるが、 前提として低所得世帯・高齢者世帯・ 障害者世帯のいずれかであること |

利用目的によって異なるが、 前提として20歳未満の児童を 扶養するひとり親や寡婦など |

・雇用保険被保険者や 雇用保険受給資格者でないこと ・本人収入が月8万円以下であること ・世帯全体収入が月30万円以下であること ・世帯全体の金融資産が300万円以下であること ・現居住所以外の土地や建物を見所有であること ・ハローワークの訓練実施日 全てに出席すること |

・求職者支援制度において給付金の 支給決定を受けていること ・ハローワークで求職者支援資金融資 要件確認書を交付してもらうこと |

| 必要書類 | ・世帯全員分の住民票の写し ・世帯の収入証明書類 ※そのほか状況や目的に応じた追加書類あり |

・母子家庭、父子家庭、寡婦の証明書類 ・住民票の写し(本籍・続柄の記載あり) ※そのほか状況や目的に応じた追加書類あり |

・給付金支給決定の証明書類 |

ここで紹介した制度は一例であり、近年の情勢を受けて新規制定や拡充された制度も増えている(例:ひとり親家庭住宅支援資金貸付)。まずは住まいの自治体窓口に出向き、相談してみよう。

クレジットカードのキャッシング

クレジットカードは、クレジット機能(支払いの後払い)だけでなく、キャッシング機能(現金の借り入れ)が付帯可能なものが多い。

| 明日までに受け取れる | △ ※キャッシング枠付帯のクレカを保有していれば○ |

|---|---|

| 無職OK | × |

| ブラックOK | × |

| 金額の目安 (100万円まとめて借りられるか) |

△ ※限度枠および審査による |

| 返済の必要性 | あり |

| 金利(年利率) | 平均15.0%~18.0% |

| 審査の有無 | あり ※キャッシング枠付帯のクレカを保有していればなし |

| 審査難易度 | 中 |

| 保証人の必要性 | 不要 |

一方、これから新たにキャッシング機能を付帯する場合には、既存のクレカであっても改めて審査を受けなくてはいけない。

クレジットでは割賦販売法、キャッシングでは貸金業法と、適用される主な法律が異なるためだ。

また既存のクレカで100万円を借りるためにキャッシング枠を増枠申請する場合も、審査が実施される。

既存クレカに100万円のキャッシング枠が付帯されていない場合には、新たなカード作成や増枠を申し込むことになる。その場合、金利も高めなので、カードローンを上回るようなメリットは特にない。

不動産担保ローン

| 明日までに受け取れる | × |

|---|---|

| 無職OK | ○ |

| ブラックOK | △ |

| 金額の目安 (100万円まとめて借りられるか) |

△ ※審査による |

| 返済の必要性 | あり |

| 金利(年利率) | 1.18%~9.94%、2.775%~9.900%、3.3%など ※銀行によって差あり |

| 審査の有無 | あり |

| 審査難易度 | 低 ※不動産が主な審査対象となるため。 ただし申し込み条件として安定収入を求める金融機関も多い |

| 保証人の必要性 | 不要 ※商品によっては要、保証会社が介入することも |

不動産担保ローンの借入限度額は、不動産の評価額と個人の返済能力を基に定められる。一般的には、不動産の評価額の70%~80%を掛けた額が上限になりやすいといわれている。

不動担保ローンで100万円を借りるのであれば、最低でも評価額125万円~143万円程度の不動産が必要だ。

不動産評価額は、固定資産税評価額や公示価格、路線価、実勢価格などさまざまな指標を用いて試算される。保有している不動産の価値を知りたい場合は、金融機関や不動産鑑定士、ファイナンシャルプランナーなどに見積もりを依頼すると良いだろう。

個人の返済能力をどれほど重視するかは金融機関によって異なるが、利用条件として「安定した収入」を含めるケースは多い。

100万円借りるには年収はいくら必要?

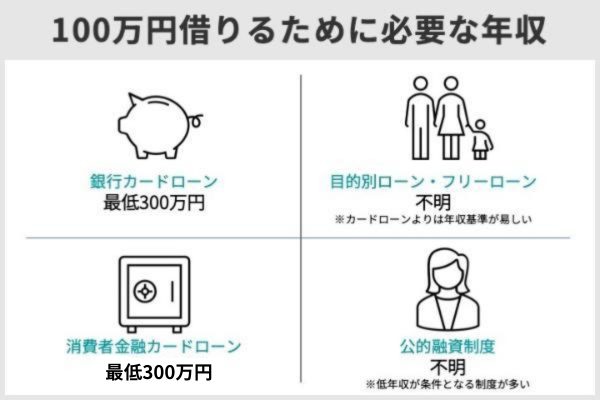

銀行や消費者金融からまとまった金額の融資を受けるには、原則、一定の年収が必要だ。具体的には、銀行カードローンは最低300万円、消費者金融カードローンは最低300万円が目安となっている。

消費者金融も銀行も融資上限額の設定には慎重だ。消費者金融は貸金業法の関係から、銀行も自主規制の流れが生まれたためだ。

目的別ローンとフリーローンは明確な金額は算出できないが、カードローンよりは年収のハードルが低い傾向にある。

公的融資制度は、制度の特性上、低年収の人が対象となるため、カードローンをはじめとした各種ローンよりは年収基準が易しいといえるだろう。

無職の場合はカードローンのような民間融資を受けるのは難しいが、公的融資であれば、収入ゼロでも利用できるものがある。

銀行カードローン

銀行カードローンは総量規制の対象にはならないが、多くの銀行が貸し付けの自主規制として、「年収の2分の1を超える融資はしない」ようにしているためだ(2019年発表『銀行カードローンのフォローアップ調査結果について』より)。

ただし年収200万円以上だからといって、必ず100万円の融資希望が認められるとは限らない。借入限度額は年収だけでなく、勤続年数や職種などさまざまな属性および信用情報との兼ね合いによって定められるためだ。

銀行カードローンは、消費者金融カードローンよりも申し込み条件が厳しめだと言われるが、正社員以外でも利用できる可能性はある。

| 商品名 | 三井住友銀行カードローン | 楽天銀行スーパーローン | りそな銀行カードローン |

|---|---|---|---|

| 申し込み条件 | ・満20歳以上満69歳以下であること ・安定した収入を有すること |

・満年齢20歳以上62歳以下の方 (※1) |

・満20歳~64歳であること ・安定した収入を有すること ・保証会社の保証を受けられること |

この3つの銀行カードローンは、いずれも申し込み条件に雇用形態を含めていません。パートやアルバイトであっても、100万円を借りられるかもしれません。

たけなわアヤコ(ファイナンシャル・プランナー)

目的別ローンやフリーローン

目的別ローンやフリーローンの明確な年収基準は設けられていません。ただし、銀行の商品であれば総量規制の対象外である点、カードローンに比べると自主規制が緩い点などを考慮すると年収200万円以上だと考えれます。

たけなわアヤコ(ファイナンシャル・プランナー)

金融庁の調査によると、目的別ローンやフリーローンに対し、カードローンと同じ対応をしているのは、全体の69%(110行のうち、76行)だという。残りの銀行のうち約半数もカードローンと同等の規制を敷くか検討中とある。

※出典:2019年発表『銀行カードローンのフォローアップ調査結果について』より

銀行によっては、住信SBIネット銀行や三菱UFJ銀行など、「年収200万円以上」を申込条件に設定しているケースもある。

| 商品名 | 住信SBIネット銀行の 教育ローン |

三菱UFJ銀行の ネットDEリフォームローン |

りそな マイカーローン |

|---|---|---|---|

| 申し込み 条件 |

・満20歳以上かつ完済年齢が 満70歳未満であること ・安定した収入を有すること ・保証会社の保証を受けられること |

・満18歳以上かつ完済年齢が 満70歳未満であること ・勤続(営業)年数が1年以上あること ・前年度の税込み年収(申告所得)が 200万円以上あること ・対象の住宅が本人または家族の 所有物であること ・保証会社の保証を受けられること |

・満20歳~66歳未満 ・安定した収入を有すること ・保証会社の保証を受けられること |

| 商品名 | りそな フリーローン |

イオン銀行 フリーローン 「イオンアシストプラン」 |

|---|---|---|

| 申し込み 条件 |

・満20歳~69歳かつ完済年齢が 満80歳未満であること ・安定した収入を有すること ・保証会社の保証を受けられること |

・満20歳~59歳であること ・前年度の税込み年収(申告所得)が 200万円以上あること ・安定した収入を有すること ・保証会社の保証を受けられること |

消費者金融カードローンの場合

| 消費者金融名 | |

|

|

|---|---|---|---|

| 申し込み条件 | ・満20歳~69歳であること ・安定した収入を有すること |

・満18歳~74歳(※2)であること ・安定した収入を有すること |

・満20歳~70歳であること ・安定した収入を有すること |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

銀行同様、消費者金融カードローンも雇用形態の制限はない。パートやアルバイトであっても総量規制に抵触しない限りは、100万円を借りられる可能性はある。

公的融資制度

公的融資制度で100万円以上を借りる場合、低年収が条件になる場合が多い。

100万円を借りられ主な公的融資制度は、以下の3つである。

・生活福祉資金貸付(福祉費)

・母子父子寡婦福祉資金貸付金制度

各制度の具体的な年収条件は、以下の通りだ。

| 扶養中の子どもの人数 | 世帯年収の上限額 ※()内は事業所得者の所得上限 |

|---|---|

| 1人 | 790万円(600万円)※1 |

| 2人 | 890万円(690万円)※1 |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

※1 要件を満たす場合、上限額が990万円(790万円)まで緩和

日本政策金融金庫の教育一般貸付は、子どもの数(扶養中)によって、世帯の年収上限が定められている。

国の生活福祉資金貸付は、低所得世帯を対象としている。低所得のラインは「市町村民税の非課税世帯程度」となっているが、あくまで「程度」であるため、状況によっては課税世帯でも融資を受けられる。

資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

出典:全国社会福祉協議会

ただし生活福祉資金貸付で100万円以上を借りられる可能性があるのは、福祉費とされる以下の用途のみである。

・技能習得費および習得期間中の生計維持費 ・住宅の増改築や補修費、または公営住宅の譲り受け経費

・福祉用具の購入経費

・障害者用自動車の購入費

・病気やけがの療養経費および療養期間中の生活維持費

・介護サービスや障害者サービス費および利用中の生計維持費

・災害を理由とした臨時経費 など

※厚生労働省のウェブサイトを参照

母子父子寡婦福祉資金貸付金制度は、扶養中の子ども(20歳未満)がいる場合は、特に年収制限はない。

20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に貸し付けられます。

出典:男女共同参画局

ただし母子父子寡婦福祉資金貸付金制度で100万円以上の借入限度額が認められる用途は、事業費または住宅費(購入・補修・改築・増築など)のみだ。

消費者金融に比べて上限金利が低めで借りられる銀行カードローン

銀行カードローンは消費者金融よりも上限金利が低いのがメリットだ。消費者金融よりも融資までのスピードは劣るが、時間に余裕があるのであれば、「三井住友銀行カードローン」「楽天銀行スーパーローン」「りそな銀行カードローン」などを検討するといいだろう。

三井住友銀行カードローンは、Web完結での申込が可能なため同居人などにプライバシーが守られて申込できる。審査結果は最短当日回答である点もメリットの一つだ。金利は年1.5%~14.5%に設定されている。※

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

楽天銀行スーパーローンは、通常の金利年1.9~14.5%であり、上限金利は三井住友銀行カードローンと同水準である。

りそな銀行カードローンは上限金利が13.5%であり、他行に比べると低めの設定である。住宅ローン利用者には優遇サービスがある。

3行とも50万円以上の借り入れに際しては、収入証明書類の提出が必須となる。

| 商品名 | 三井住友銀行 カードローン |

楽天銀行 スーパーローン |

りそな銀行 カードローン |

|---|---|---|---|

| 即日融資 の可否 |

× | × | × |

| 土日審査 | × | × | × |

| 審査 スピード |

申込完了後から 最短当日 ※1 |

最短即日~ | ・キャッシュカード 所有者は約5営業日 ・未所有者は約3週間 |

| 融資 スピード |

申込完了後から 最短当日 ※1 |

最短即日~ | ・キャッシュカード 所有者は約5営業日 ・未所有者は約3週間 |

| 金利 (年利率) |

1.5%~14.5% | 1.9%~14.5% | 1.99%~13.5% ※住宅ローン利用者 は優遇あり |

| 限度額 | 10万円~ 800万円 |

10万円~ 800万円まで |

10万円~ 800万円まで |

| 無利息期間 | × | × | × |

| 借り入れ 方法 |

・ATM ・口座振り込み ・口座へのバックアップ (残高不足時に自動融資) ・インターネットでのお借入れ ※2 |

・ATM ・口座振り込み ・電話 |

・ATM ・口座へのオートチャージ (残高不足時に自動融資) |

| 自宅への 郵送物の回避 |

カードレス 申し込みで回避可 (ローン契約機で カードを受け取る場合、 もしくはカードレスを 選択される場合は郵送物なし) |

× | × |

| 電話連絡 の有無 |

あり | あり | あり |

| 申し込み 条件 |

・満20歳以上満69歳以下 ・安定した収入を有すること |

・満年齢20歳以上62歳以下の方 (※3) |

・満20歳~64歳であること ・安定した収入を有すること ・保証会社の保証を 受けられること |

| 必要書類 | 本人確認書類 ※希望借入額50万円超は 収入証明書類が必須 |

・本人確認書類 ※希望借入額50万円超は 収入証明書類が必須 |

本人確認書類 ※希望借入額50万円超は 収入証明書類が必須 |

| 詳細 |

公式 サイト |

公式 サイト |

公式 サイト |

消費者金融を含めた金利差による総利息額の違いは、下表の通りだ。

| 融資元 | 限度額100万円時の 上限金利(年率) |

総利息額 |

|---|---|---|

| 三井住友銀行 | 14.50% | 89万9,360円 |

| 楽天銀行 | 14.50% | 89万9,360円 |

| りそな銀行 | 13.50% | 82万7,240円 |

| 消費者金融 | 15.00% | 93万5,960円 |

りそな銀行と消費者金融の金利差は1.5%であり、総利息額の差は約10万円になる。100万円のようなまとまった金額になると、少しの金利差でも総利息額に大きな差が付くということだ。

三井住友銀行カードローン

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

| 即日融資の可否 | × |

|---|---|

| 土日審査 | × |

| 審査スピード | 申込完了後から最短当日 ※1 |

| 融資スピード | 申込完了後から最短当日 ※1 |

| 金利(年利率) | 1.5%~14.5% |

| 限度額 | 10万円~800万円 |

| 無利息期間 | × |

| 借り入れ方法 | ・ATM ・口座振り込み ・口座へのバックアップ (残高不足時に自動融資) ・インターネットでのお借入れ |

| 自宅への 郵送物の回避 |

カードレス 申し込みで回避可 (ローン契約機で カードを受け取る場合、 もしくはカードレスを 選択される場合は郵送物なし) |

| 電話連絡の有無 | あり |

| 申し込み条件 | ・満20歳~69歳であること ・安定した収入を有すること |

| 必要書類 | 本人確認書類 ※希望借入額50万円超は収入証明書類が必須 |

※1.申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

三井住友銀行カードローンの借り入れはATMだけでなく口座への振り込み、さらには残高不足が発生した際に自動融資機能のご利用(※カードローンプラザに連絡ください。)もできる。家賃や公共料金など、自動引き落としの対象になる支払いに困っているときに利用しやすい。

三井住友銀行カードローンの審査結果は「申し込み完了後、最短当日回答」(※)と、銀行カードローンのなかでは早めだ。

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

希望借入額が50万円を超える場合は収入証明書類の提出が必須となるため、急ぎの際は事前に以下いずれかの写しを準備しておこう。

・税額通知表

・所得証明書

・確定申告書

・給与明細書+賞与明細書

三井住友銀行カードローンのカードレスの場合、ATM借り入れには対応していない。

消費者金融の場合は、大手であればスマホアプリでのATM借り入れに対応していることが多いです。三井住友銀行は銀行カードローンの中では利便性が良いのが特徴ですが、それでもまだ消費者金融に並ぶほどではありません。

たけなわアヤコ(ファイナンシャル・プランナー)

楽天銀行スーパーローン

・入会でもれなく楽天ポイント1,000ポイントプレゼント

| 即日融資の可否 | 〇 |

|---|---|

| 土日審査 | × |

| 審査スピード | 最短即日~ |

| 融資スピード | 最短即日~ |

| 金利(年利率) | 1.9%~14.5% |

| 限度額 | 10万円~800万円まで |

| 無利息期間 | × |

| 借り入れ方法 | ・ATM ・口座振り込み ・電話 |

| 自宅への 郵送物の回避 |

× |

| 電話連絡の有無 | あり |

| 申し込み条件 | ・満年齢20歳以上62歳以下の方 (※1) |

| 必要書類 | ・本人確認書類 ※希望借入額50万円超は収入証明書類が必須 |

| 詳細 |

公式 サイト |

楽天銀行スーパーローンは、既存の楽天ユーザーに対しては、異なる特典がある。楽天会員ランクに応じた審査優遇だ。必ずしもすべての楽天会員が審査の優遇を受けられるとは限らないが、楽天のヘビーユーザーなら、他行よりもまとまった金額を借りやすいだろう。

楽天会員のお客さま限定!カードローンの審査を優遇します!

ローン審査が不安な方も、是非お試しにお申込ください!

さらに!楽天銀行スーパーローンのお借入があり、楽天銀行口座を返済口座に設定頂ければ、それだけでハッピープログラムの会員ステージが1つアップ!楽天ならではの特長を是非ご活用ください!

引用:楽天銀行公式サイト

・年収記載のある所得証明書(または課税証明書)

・市県民税特別徴収税通知書

・個人の確定申告書

りそな銀行カードローン

| 即日融資の可否 | × |

|---|---|

| 土日審査 | × |

| 審査スピード | ・キャッシュカード所有者は約5営業日 ・未所有者は約3週間 |

| 融資スピード | ・キャッシュカード所有者は約5営業日 ・未所有者は約3週間 |

| 金利(年利率) | 1.99%~13.5% ※住宅ローン利用者は優遇あり |

| 限度額 | 10万円~800万円まで |

| 無利息期間 | × |

| 借り入れ方法 | ・ATM ・口座へのオートチャージ (残高不足時に自動融資) |

| 自宅への 郵送物の回避 |

× |

| 電話連絡の有無 | あり |

| 申し込み条件 | ・満20歳~64歳であること ・安定した収入を有すること ・保証会社の保証を受けられること |

| 必要書類 | 本人確認書類 ※希望借入額50万円超は収入証明書類 |

| 銀行名 | 金利(年利率) | 借入限度額 |

|---|---|---|

| りそな銀行 | 13.50% | 10万円・30万円・50万円・70万円・100万円 |

| 三井住友銀行 | 12.00%~14.50% | 100万円以下 |

| 楽天銀行 | 6.60%~14.50% | 100万円~199万円 |

・りそな銀行の口座開設が必須

・口座への振り込みに非対応(借り入れは原則、ATM)

・最新の課税証明書

・確定申告書

時間がない人向け!即日融資できる消費者金融カードローン

| 消費者金融名 | |

|

|

|---|---|---|---|

| 審査通過率 | 43.4%(※1) | 約40.3%(※2) | 26.4%(※3) |

| 即日融資の 可否 |

○ | ○ | ○ |

| 土日審査 | ○ | ○ | ○ |

| 審査スピード | 最短18分 | 最短3分 | 最短15秒 |

| 融資スピード | 最短18分 | 最短3分 | Webで最短15分 |

| 金利 (年利率) |

3.0%~18.0% | 2.5%~18.0% | 4.5%~18.0% |

| 限度額 | 800万円以内 | 800万円以内 | 1万円~500万円 |

| 無利息期間 | 最大30日間 | 30日間 | 契約額に応じて60日間または 365日間が適用される。 |

| 借り入れ 方法 |

・ATM ・口座への振り込み |

・ATM ・口座への振り込み ・電話 |

・ATM ・口座への振り込み |

| 自宅への 郵送物の回避 |

Web完結で 回避可 |

Web完結で 回避可 |

Web完結で 回避可 |

| 電話連絡の 有無 |

原則なし(※5) | 原則なし(※5) | なし(※5) |

| 申し込み 条件 |

・満20歳~69歳であること ・安定した収入を有すること |

・満18歳~74歳(※6)であること ・安定した収入を有すること |

・満20歳~70歳であること ・安定した収入を有すること |

| 必要書類 | ・本人確認書類 ※今回の申し込み希望額が50万円超、 または他社借入との合計額が 100万円超の場合は、 収入証明書類 |

・本人確認書類 ※今回の申し込み希望額が 50万円超、または他社借入との合計額が 100万円超、さらに19歳以下の 申し込みでは、収入証明書類 |

・本人確認書類 (運転免許証等) ※今回の申し込み希望額が50万円超、 または他社借入との合計額が 100万円超の場合は 収入証明書類 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

審査スピードを比較するときは、即日融資の注意点まで確認しましょう。ローン審査は人の手を介すため、申し込む時間帯によっては翌日以降に回されるおそれがあるためです。

たけなわアヤコ(ファイナンシャル・プランナー)

| 審査時間 | 即日融資の注意点 | 公式サイト | |

|---|---|---|---|

|

最短18分 | 申込時間や審査状況によっては 即日対応できないこともあり |

公式サイト |

|

最短3分 | 申込時間や審査状況によっては 即日対応できないこともあり |

公式サイト |

|

最短15秒 (※ 融資までは最短15分) |

21時(日曜日は18時)までのご契約手続き完了 (審査・必要書類の確認含む)が必要(※) |

公式サイト |

アイフル

| 審査通過率 | 43.4%(※1) |

|---|---|

| 即日融資の可否 | ○ |

| 土日審査 | ○ |

| 審査スピード | 最短18分 |

| 融資スピード | 最短18分 |

| 金利(年利率) | 3.0%~18.0% |

| 限度額 | 800万円以内 |

| 無利息期間 | 最大30日間 |

| 借り入れ方法 | ・ATM ・口座への振り込み |

| 自宅への 郵送物の回避 |

Web完結で回避可 |

| 電話連絡の有無 | 原則なし(※2) |

| 申し込み条件 | ・満20歳~69歳であること ・安定した収入を有すること |

| 必要書類 | ・本人確認書類 ※今回の申し込み希望額が50万円超、 または他社借入との合計額が100万円超の場合は、収入証明書類 |

・カードレスでも全ての借り入れ方法が利用可能(ATM、口座振り込み)

・自宅や勤務先への在籍確認は原則なし(必要な場合には同意の確認あり)

・最大30日間の無利息サービスが付帯

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

出典:日本貸金業協会

ただし、借り入れする際に何が証明書類として認められるかには、会社によって多少の差異があるので、よく確認しよう。

アイフルで借り入れをする場合は、以下いずれか1種類の提出が基本だ。

・直近2ヵ月分の給与明細書

・確定申告書

・住民税決定通知書または納税通知書

・所得証明書または課税証明書

・年金通知書

プロミス

| 審査通過率 | 約40.3%(※1) |

|---|---|

| 即日融資の可否 | ○ |

| 土日審査 | ○ |

| 審査スピード | 最短3分 |

| 融資スピード | 最短3分 |

| 金利(年利率) | 2.5%~18.0% |

| 限度額 | 800万円以内 |

| 無利息期間 | 30日間 |

| 借り入れ方法 | ・ATM ・口座への振り込み ・電話 |

| 自宅への 郵送物の回避 |

Web完結で回避可 |

| 電話連絡の有無 | 原則なし(※3) |

| 申し込み条件 | ・満18歳~74歳(※4)であること ・安定した収入を有すること |

| 必要書類 | ・本人確認書類 ※今回の申し込み希望額が50万円超、 または他社借入との合計額が100万円超、 さらに19歳以下の申し込みでは、収入証明書類 |

消費者金融では、初回契約時の借入限度額をあまり高額にしない傾向にある。下表では借入額50万円で総利息額を比較した。

| 消費者金融名 | 限度額50万円時の 上限金利 |

総利息額 | 公式サイト |

|---|---|---|---|

|

18.0% | 25万8,520円 | 公式サイト |

|

18.0% | 26万1,760円 | 公式サイト |

|

18.0% | 26万1,760円 | 公式サイト |

プロミスの無利息サービスは、借入日の翌日から適用される。「必要になったタイミングですぐに融資を受けられるように、あらかじめ契約しておく」といった使い方も可能だ。

プロミスに提出可能な収入証明書類は、以下の通りである。

・最新の税各通知書

・最新の確定申告書

・最新の所得証明書(収入と所得のどちらも記載があること)

・直近2ヵ月分の給与明細書+直近1年分の賞与明細書(賞与明細がない場合は給与明細のみで可)

レイク

| 審査通過率 | 26.4%(※1) |

|---|---|

| 即日融資の可否 | ○ |

| 土日審査 | ○ |

| 審査スピード | 最短15秒 |

| 融資スピード | Webで最短15分 |

| 金利(年利率) | 4.5%~18.0%(※2) |

| 限度額 | 1万円~500万円 |

| 無利息期間 | 契約額に応じて60日間または 365日間が適用される。(※3) |

| 返済方式 | 残高スライドリボルビング方式・ 元利定額リボルビング方式 |

| 返済期間 | 最長10年・最大120回(※4) |

| 遅延損害金 | (年率)20.0% |

| 担保 | 不要 |

| 借り入れ方法 | ・ATM ・口座への振り込み |

| 自宅への 郵送物の回避 |

Web完結で回避可 |

| 電話連絡の有無 | なし(※5) |

| 申し込み条件 | ・満20歳~70歳であること ・安定した収入を有すること |

| 必要書類 | ・本人確認書類(運転免許証等) ※今回の申し込み希望額が50万円超、 または他社借入との合計額が100万円超の場合は収入証明書類 |

※1 2023年3月期のデータブックより

※2 貸付利率はご契約額およびご利用残高に応じて異なります。

※3 ≪無利息に関する注釈≫

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

≪レイク貸付条件≫

融資限度額:1万円~500万円

貸付条件はこちら

※5 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

| 期間 | 特徴・利用条件 |

|---|---|

| 60日間 | ・初めての契約 ・Webで申込み・契約 ・契約額が50万円未満 |

| 365日間 | ・初めての契約 ・Webで申込み・契約 ・契約額が50万円以上 契約後59日以内に収入証明書類の 提出とレイクでの登録が完了 |

レイクが認める収入証明書類は、以下の5種類である。

・住民税決定通知書または納税通知書

・確定申告書

・所得証明書または課税証明書

・直近2ヵ月分の給与明細書+直近1年分の賞与明細書(賞与明細がない場合は給与明細のみで可)

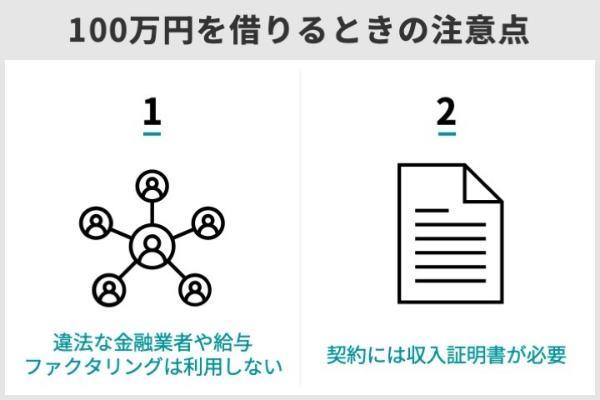

100万円借りるときの注意点

100万円を借りる際には、違法なサービスを利用しないことと、契約には収入証明書が必要であることの2点に注意しよう。

違法なサービスを利用してしまうと、法外な利息を取られたり、悪質な取り立てをされたりするおそれがある。

どうしても必要だという切羽詰まった状況であればこそ、落ち着いて正しい手段を選択しましょう。自分で判断できないときには自治体の窓口や弁護士、ファイナンシャルプランナーなど専門家に相談するのも良いでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

また、100万円以上の融資契約には、収入証明書類を求められるケースがほとんどだ。事前に準備しておくことで、申請がスムーズになる。

違法な金融業者や給与ファクタリングは利用しない

違法な金融業者や取引は利用しないことは大切だ。そのためには、見極めるための知識が必要になる。

以前はいわゆる「闇金」とよばれる、あくまで一般的な消費者金融会社として振る舞う悪徳業者が多かったが、近年はその手口が多様化している。政府広報や金融庁からも、たびたび注意喚起があるほどだ。

新型コロナウイルス感染症の感染拡大の影響で、仕事を失ったり収入が激減したりする人が増えています。こうした中で、生活資金にお困りの方を狙った「#個人間融資」「給与ファクタリング」などといった手法には十分注意が必要です。安易に利用すると、法外な高金利での貸付けやしつこい取り立てなどの被害に遭う危険があります。

引用: 政府広報オンライン『新たな手口のヤミ金融に注意!「#個人間融資」「給与ファクタリング」』

融資を繰り返し行うことは、たとえ個人であっても貸金業にみなされる。

貸金業法では広告に対する取り決めも厳しく定められており、SNSのような場で安易に契約を勧めることはまずないので警戒しよう。

出典:貸金業者の広告に関する細則

原則、広告に以下の記載がないものは全て違法業者だと考えて良い。

・登録番号

・貸付利率(小数点以下1位まで)

・返済方式、期間、回数

・遅延損害金の利率

また、給与ファクタリングにも悪徳業者が潜んでいる。

給与ファクタリングとは、受け取る予定の給与(賃金債券)を業者に買い取ってもらうことで、手数料を引いた額がすぐに手元に入るといったサービスである。このような取引も、法律上は貸金業にあたる。

いわゆる「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します

引用:金融庁『給与の買取りをうたった違法なヤミ金融にご注意ください!』

いずれにせよ「審査なし」をはじめとした不自然に条件が緩いサービスや、詳細の記載がない広告は信用しないのが原則です。

たけなわアヤコ(ファイナンシャル・プランナー)

契約には収入証明書が必要

カードローンの場合、給与所得者なら最新の源泉徴収票があれば、多くの融資元で収入証明書類として認められる。自営をはじめ確定申告者は、課税証明書または確定申告書を用意しよう。

| 消費者金融名 | |

|

|

|---|---|---|---|

| 必要書類 | ・本人確認書類 ※今回の申し込み希望額が50万円超、 または他社借入との合計額が 100万円超の場合は、収入証明書類 |

・本人確認書類 ※今回の申し込み希望額が50万円超、 または他社借入との合計額が100万円超、 さらに19歳以下の申し込みでは、収入証明書類 |

・本人確認書類 (運転免許証等) ※今回の申し込み希望額が50万円超、 または他社借入との合計額が 100万円超の場合は収入証明書類 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

消費者金融の場合は、貸金業法上、以下に当てはまる場合には必ず収入証明書類が必要になる。

・今回の申し込み希望額+他社の借入額が100万円超である

100万円以上の融資を希望するなら、収入証明書類の提出が必須です。

プロミスに関しては、18歳からの申し込みに対応しているが、19歳以下は希望額を問わず収入証明書類を提出しなくてはいけない。

なお、銀行カードローンには貸金業法が適用されないが、近年の自主規制による傾向か、多くの銀行で、申し込み希望額が50万円超を超える場合には収入証明書類の提出を必須としている。

| 商品名 | 三井住友銀行 カードローン |

楽天銀行 スーパーローン |

りそな銀行 カードローン |

|---|---|---|---|

| 必要書類 | 本人確認書類 ※希望借入額50万円超は 収入証明書類が必須 |

本人確認書類 ※希望借入額50万円超は 収入証明書類が必須 |

本人確認書類 ※希望借入額50万円超は 収入証明書類が必須 |

よくある質問

消費者金融は貸金業法の総量規制上、年収の3分の1を超える融資は認められない。

銀行カードローンは法律上の規制はないが、金融庁の調査から、年収の2分の1を上限とするケースが多いと判明している(2019年発表『銀行カードローンのフォローアップ調査結果について』より)。 ※各行同様の規制を設けている。

ただし初回契約時に高額融資を受けることは、難しいといわれている。消費者金融のカードローンは無担保・無保証人のサービスであり、貸し倒れリスクが比較的高いためだ。

まとまった金額をカードローンで借り入れるには、よほど属性や信用情報の評価が高い場合を除き、まずは少額から利用実績を積み、信頼を築く必要がある。

制度にはさまざまな種類があるので、まずは住まいの自治体窓口で相談し、自分に合ったものを模索するのが良いだろう。

継続して収入を得ているのであれば、銀行カードローンや消費者金融の利用も検討できる。ただし支払い不能を避けるため、必ず計画的な利用を心掛けよう。

なお、「審査なし」の融資サービスは存在しない。貸し倒れリスクの高い人物に貸すことは、消費者金融であっても銀行であっても経営上、避けなくてはいけないためだ。

申込者にとってあまりに条件が良いサービスは、違法業者によるものである可能性が高い。焦っているときでも、違法業者の利用は避けよう。

・三井住友銀行カードローン

・楽天銀行スーパーローン

・りそな銀行カードローン(借り入れは不可)

・アイフル

・プロミス

・レイク

以上のカードローンは、いずれも公式アプリがリリース済みだ。

・無職になった…仕事に就き、一定期間してから申し込み

・信用情報ブラックである…信用情報の抹消を待つ(最長7年間)

以上を待てない場合には、無職や信用情報ブラックでも審査通過の可能性がある公的融資制度がある。ただし、公的融資は民間融資に比べて審査に時間がかかりやすい。なるべく早めに動き出そう。

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

【関連記事】

・住宅ローンのおすすめ金融機関をFPが厳選!変動金利、固定金利のおすすめは?選ぶときの注意点は?

・iDeCo(イデコ)を40代から始めるのは遅いのか

・人気ゴールドカードのおすすめ比較ランキングTOP10!

・プラチナカードの比較ランキングTOP10!還元率や年会費、アメックスやJCB、自分に合った1枚はどれ?

・ポイント還元率の高いクレジットカード11選