第7次エネルギー基本計画の議論が迷走している。今回はデータセンターや半導体などによる需要増が見込まれているため、第6次の計画の見直しは不可避だが、G7で「2035年60%削減」という目標にコミットしたため、数字の辻褄があわない。

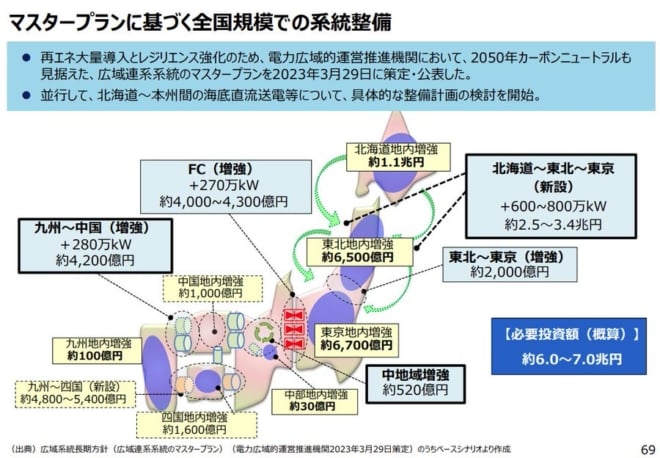

たとえば系統整備の計画は次のようになっている。これを会社の事業計画と考えると、まず経営者が見るのは右下の「必要投資額 約6.0~7.0兆円」という数字だろう。これを銀行から借りるとして、各事業本部にどう分配し、各本部はそれでどう利益を上げるのかと考える。

第7次エネルギー基本計画資料

こういう連系線は、各地に分散する風力発電を他地域に送電して負荷を平準化する設備だから、火力にも原子力にも必要ない。そのコスト6~7兆円はすべて再エネ部門が負担し、その利益も彼らが取ればいい。

ところが再エネタスクフォースは今まで「連系線は公共インフラだから、そのコストは託送料金に転嫁して消費者が負担すべきだ」と主張し、系統整備コストの発電側課金を拒否した。今回は幸い彼らがいなくなったので、このコストは再エネ業者に課金すべきだ。

蓄電池にも7兆円のコストがかかるが、これも再エネ業者だけに必要なインフラなので、彼らが負担すべきだ。蓄電コストを託送料金で消費者が負担すると、カリフォルニア州のように電気代が倍増する。

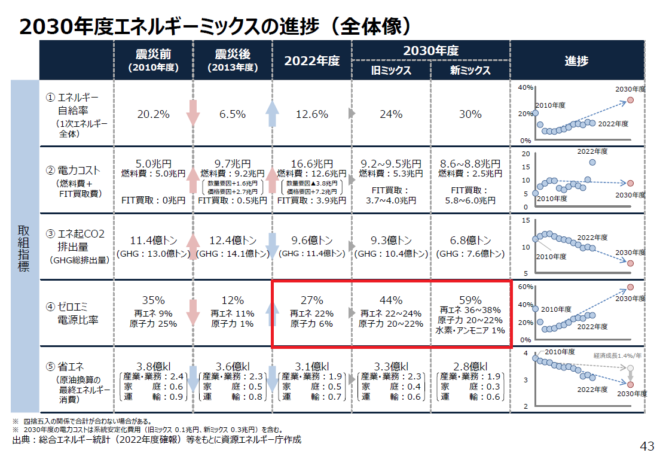

エネルギーミックスの中で、今は再エネ(水力を含む)は22%だが、FIT(固定価格買取制度)の新規認定は止まっており、これを2030年に36~38%にするのは不可能である。

エネルギー基本計画の資料

結果的に原発の新増設の議論ばかり先行しているが、これは新増設したいという業者がいないので、運転可能な27基がすべて動いても、20~22%という第6次の計画を下回るだろう。要するに2030年46%削減も無理なのに、2035年60%削減なんて不可能なのだ。