suken/iStock

日本の海外との関係のうち、直接投資についてご紹介します。

1. 直接投資とは?前回は、海外との投資の関係についてご紹介しました。

日本は海外への資産残高のうち証券投資が多いようですが、負債側の証券投資も多く、項目ごとに見ると多くが相殺します。

一方で、直接投資は資産残高に比べて負債残高が極端に少なく、差引の純資産は大きくプラスです。

直接投資のアンバランスさが日本の海外との関係の特徴のようです。

今回は、この直接投資についてもう少し具体的にご紹介したいと思います。

日本銀行の「国際収支関連統計 項目別の計上方法」によれば、直接投資は次のように説明されています。

議決権の割合が10%以上の出資関係がある親子会社間の投資および一定以上の間接的な出資関係がある企業間の債券投資や貸借取引を「直接投資」に計上します。このほか、居住者による海外不動産の取得処分および非居住者による国内不動産の取得処分についても、直接投資に計上します。「直接投資」には、直接投資関係を設立する当初の取引および直接投資関係にある者に対する債権債務の取引を計上します。

直接投資(Foreign Direct Investment)は、株式の取得や工場などを建設して事業を行うための投資という事になります。日本企業による海外企業に対する直接投資は対外直接投資と呼ばれ、逆に外国企業が日本企業に対して行う直接投資は対内直接投資と呼ばれます。

証券投資が、配当金や売却益を目的とする事に対して、区別されるようです。

同じく、日本銀行の同資料によれば、直接投資は次の3つに区分されるようです。

表1 直接投資の区分

項目説明

株式資本

子会社の株式、支店の出資持分およびその他の資本拠出金を計上します(資本準備金も含みます)。 子会社が親会社の株式を取得し、それが親会社の議決権の10%に満たない場合も、この項目に計上します 。 親子会社間の取引(増資等)のほか、投資家間での発行済株式の取得譲渡に伴う直接投資関係の成立(M&A)や解消も含みます。 また、居住者による海外の不動産売買および非居住者による国内の不動産売買も、この項目に計上します。 収益の再投資 子会社の未配分収益(連結ベースの内部留保)を親会社の持分比率に応じて計上します。 子会社が内部留保した利益は、いったん親会社に配分された後、再び親会社によって投資されたものとみなして計上するため、この項目には「第一次所得収支」において「直接投資収益」に計上した「再投資収益」と同額を計上します。 負債性資本 直接投資関係にある当事者間の資金貸借や、債券の取得処分を計上します 。 但し、金融会社間の取引は、「その他投資」の「貸付/借入」や「証券投資」の「債券」に計上します 。直接の出資関係にある者のほか、間接的な出資関係にある祖父・孫会社、兄弟会社等に対する債権債務の取引を含みます。

海外子会社の株式取得など資本金に関わるお金の出入りは株式資本として、海外子会社が留保した利益は収益の再投資として、親子間でのお金の貸し借りは負債性資本として記録されるという事のようです。

2. 日本の対外直接投資次に、実際の日本の対外直接投資についての状況を見てみましょう。

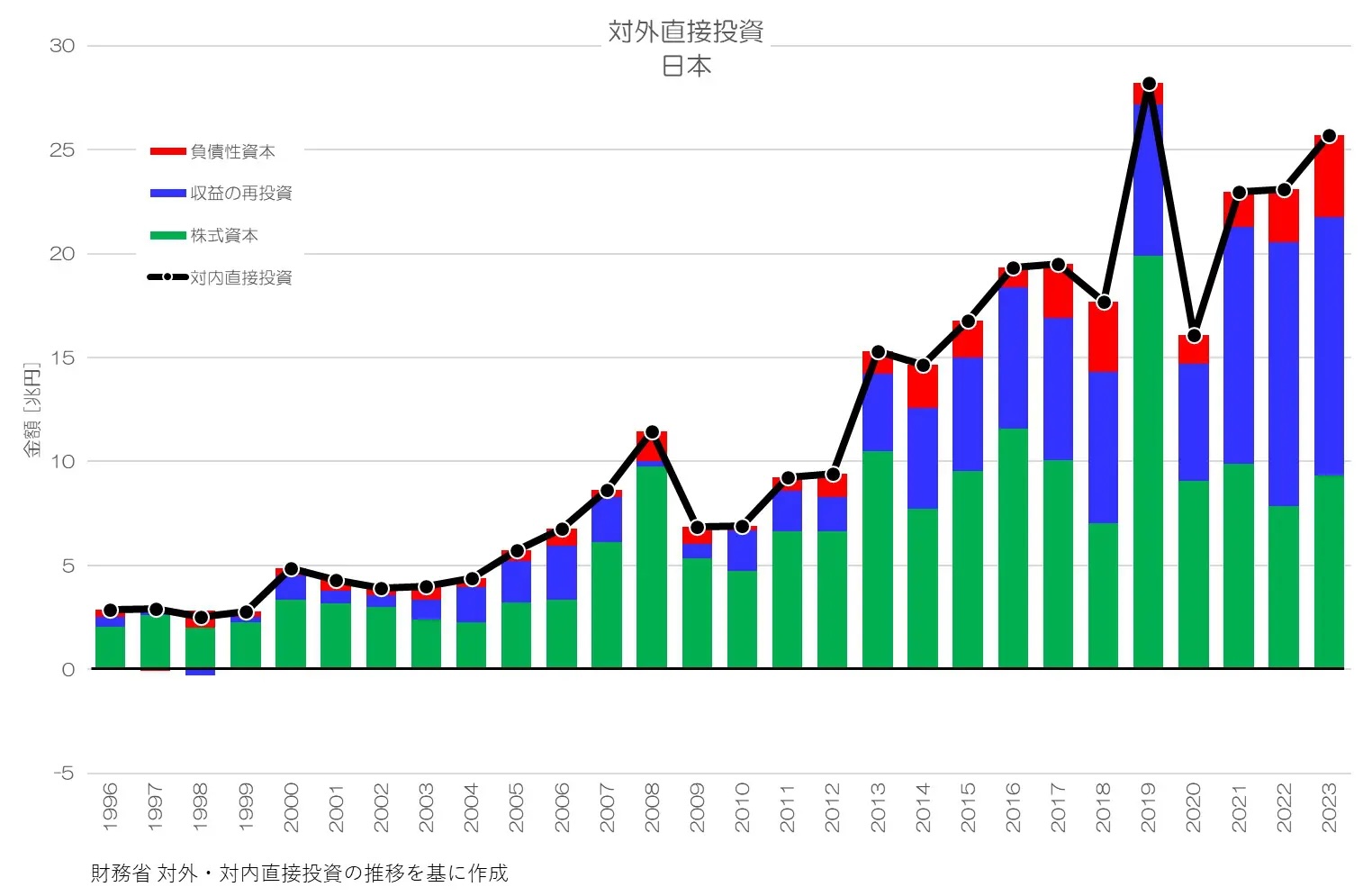

図1 対外直接投資 日本財務省 対外・対内直背投資の推移より

図1が日本の対外直接投資の推移です。

ストックではなくフロー(年間の収支)を表しています。

また、それぞれの項目ごとに実行(Execution)と回収(Withdrawal)が計上されていて、図1はその正味(Net)の数値となります。

1年間に発生した取得と処分の両方が記録されていて、1年間の変化が差額として算出されているという事になります。

図1を見ると、日本の対外直接投資は全体として拡大傾向となっていて25兆円規模です。

株式資本(緑)がプラスで推移していて、日本から海外子会社への出資が多い事がわかります。アップダウンしつつ、拡大傾向のように見えますね。

2013年ころから大きく拡大しているのが、収益の再投資(青)です。近年では株式資本余を上回る規模となっていますね。

この収益の再投資は、海外投資によるリターンとして、第一次所得収支の中の再投資収益に加えられる金額でもあります。

海外で得られた利益(営業外収益)を、海外子会社に留保する事で、再投資したと見做すことになります。