フィンテック企業とBaaS企業の提携でシナジー創出

たとえばGriffinの早期ユーザーの1社であるCommaは、中小企業の請求書処理や給与、税金支払いの一括処理を可能にする英国初のプラットフォーマーだ。

Commaは顧客(中小企業)のオンボーディングで必要となるKYB (Know your business) チェックを手動で行っていたため、担当チームに過剰な負担がかかっていた。

Griffinの自動顧客オンボーディングソリューション「Verify」を採用したところ、手動コンプライアンスレビューコストを70%削減、IDおよび検証チェックを8分から10秒に短縮という成果が得られた。API統合は2週間未満で完了し、月に数千の企業をオンボーディングできるようになったという。

Image Credits:Griffin

Griffin共同創設者兼CEOのDavid Jarvis氏は、組込み型金融とのシナジー効果についてTechCrunchの取材で次のように語っている。

「“サラリーファイナンス”業者のサービスは稼いだ給与へのアクセスを提供しているので、すでに従業員との関係があります。つまり、これらの企業は既存の金融関係を活用して追加の金融サービスを組み込む形でまとめているのです」

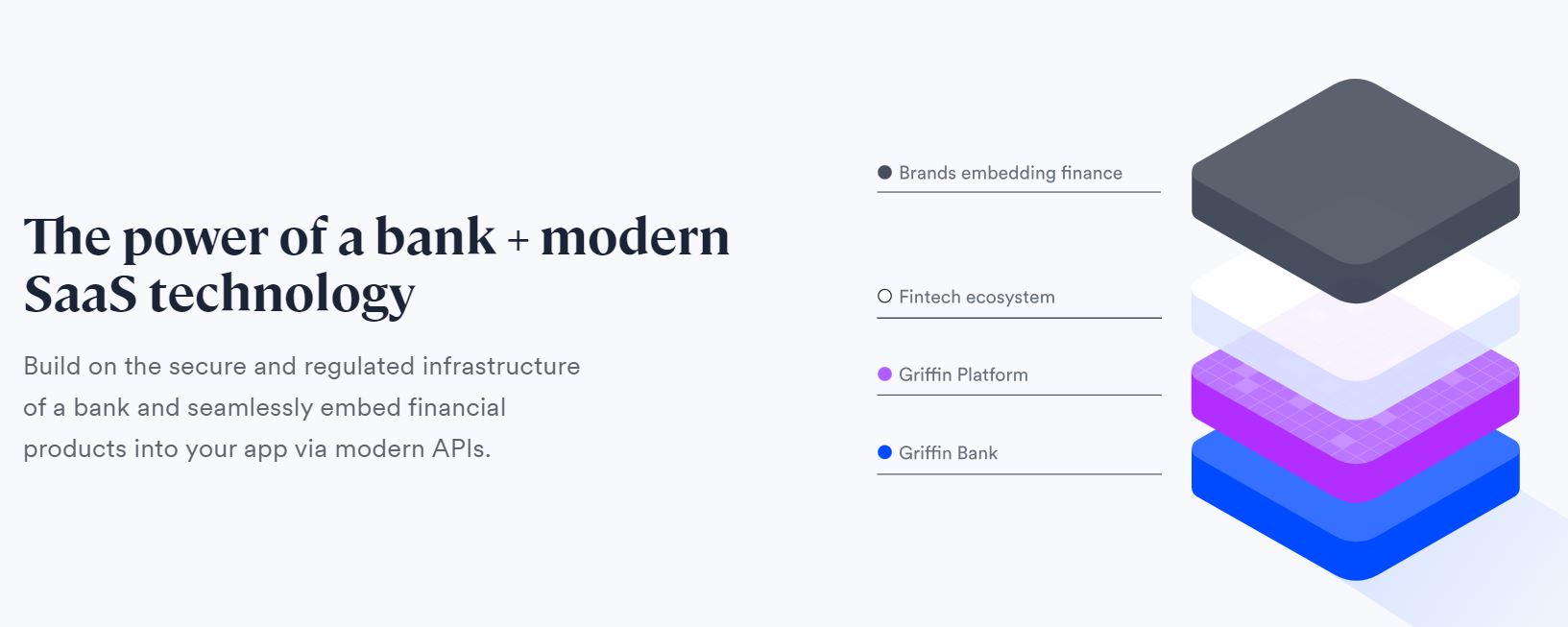

起業時マニフェストで従来型銀行の問題点を指摘

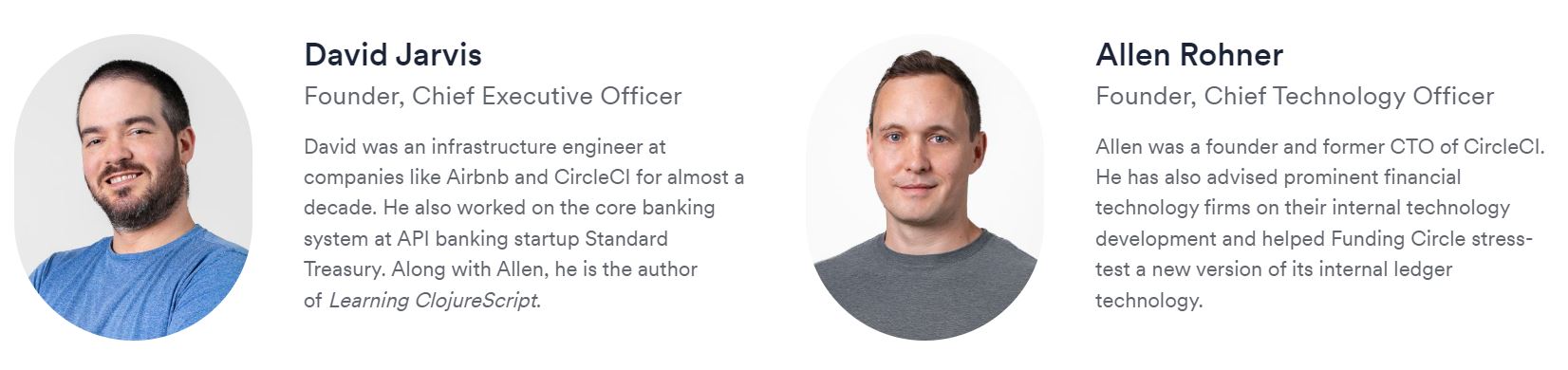

Griffinは、David Jarvis氏とAllen Rohner氏によって2017年に設立された。2人はかつてCircleCI社でそれぞれインフラエンジニアおよび共同設立者兼CTOを務めた経験を持っている。

Image Credits:Griffin

従来型銀行のプラットフォームは、老朽化したレガシーシステム上に新しいレイヤーを構築するという屋上屋を架す状態。二重のコストに見合う収益が得られる大企業としか取引したがらない。そのため、ただでさえお粗末なプラットフォームが大企業向けに設計され、中小企業を想定していない。

しかも、イギリスの銀行のほとんどがいまだにKYC業務を手作業で行い、多大なコストをかけている。コンプライアンス対応の監督が容易な極小企業または収益がコストを上回る超大企業との提携しか成立しないのだ。