目次

老後2000万円問題対策におすすめの資産形成方法

まとめ

老後2000万円問題対策におすすめの資産形成方法

老後2000万円問題が心配な方の対策方法としては、不労所得をつくる方法と、投資に関する税制優遇を活用して効率的に資産を増やす方法の2つが考えられます。

不労所得を得るための代表的な資産形成方法としては不動産投資があります。また税制優遇を活用する方法としては、NISAやiDeCoを活用する方法があります。

不動産投資

不動産投資とはマンションやアパートなどの不動産を購入して賃貸に出し、入居者から家賃収入を得る方法です。

家賃収入は公的年金の上乗せ収入になるうえ、入居者がいる限り収入が得られるため、病気やケガで働けなくても、収入が継続して入ることが期待できます。

家賃収入を得ることで毎月の収入が増えるため、老後生活による貯蓄の取崩額が減少する可能性があります。家賃収入の金額によっては、公的年金と家賃収入の合計額が生活費を上回り、貯蓄ができるかもしれません。

NISA、つみたてNISA

NISAとは少額投資非課税制度のことで、NISA口座で運用した結果生まれた譲渡益(売買益)や配当金、及び分配金に対しては税金がかかりません。

運用次第では元本を大きく増やせる可能性があり、利益に対して税金がかからないため効率的に老後資金を準備できます。

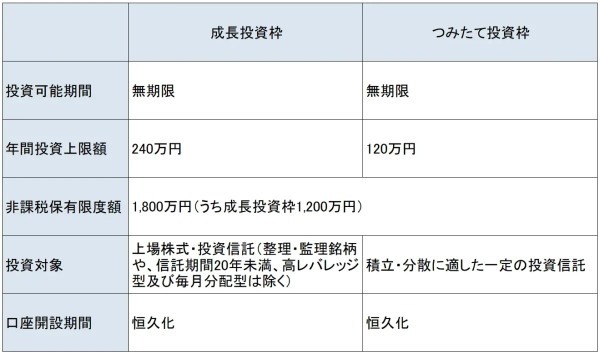

2024年以降のNISAは積立・分散投資に適した投資信託で運用する「つみたて投資枠」と、要件を満たした上場株式と投資信託で運用する「成長投資枠」に分かれ、2つの投資枠が併用可能です。

また非課税期間の制限がなくなりますが、年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円で、一生涯で利用できる非課税限度額は1,800万円(うち成長投資枠1,200万円)と決まっています。

ただし、どちらのNISAも投資であるため元本割れのリスクが伴います。

ハイリスク・ハイリターンを承知で運用したい人は成長投資枠、比較的安全な商品でコツコツ運用したい人はつみたて投資枠を優先的に活用しましょう。

【NISAの成長投資枠とつみたて投資枠の違い】

iDeCo

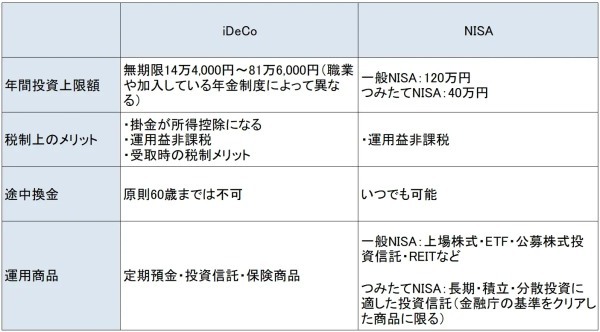

iDeCo(イデコ)とは個人型確定拠出年金のことで、老後の資産形成を後押しするための制度で、掛金を拠出して(払って)、ご自身で商品を選んで運用する制度です。

運用次第では大きく資産を増やせる可能性があるうえ、掛金が全額所得控除になる、運用益に税金がかからない、受取時の税制メリットなど3つの税制優遇があります。

iDeCoは掛金が原則60歳まで引き出しできないというデメリットがありますが、掛金の所得控除や受取時の税制優遇はiDeCoならではのメリットです。したい人はiDeCoの活用を検討してみましょう。

【iDeCoとNISAの違い】

まとめ

老後2000万円問題が一時期話題になりましたが、同問題の発端となった報告書は撤回されたため、あまり気にしていなかった人もいるでしょう。

しかし、老後の収入や支出から必要額を計算してみると、老後2000万円では済まないケースも考えられます。

老後の生活資金に不安がある人は、老後いくら不足するのか計算をしてみましょう。

老後の生活資金の不足を補うには、入居者がいる限り家賃収入が入り続ける不動産投資がおすすめです。入居者がいる限り、仮に働けなくなっても収入が途絶える心配もありません。

老後の資産形成な方法として、不動産投資に興味がある人は、まずは情報収集のためにセミナーに参加してみましょう。

※本記事の掲載内容は、掲載時点(2023年1月)の法令・情報等により基づいておりますが、その内容の正確性、信頼性等を保証するものではなく、本記事の情報に基づいて被ったいかなる損害についても、運営者及び情報提供者は一切の責任を負いません。

サブリース物件の入居率は11年連続98%超え!不動産投資を始めるならグローバル・リンク・マネジメント

老後の備えや新たな収入源の確保を目的として不動産投資を始める方が増えてきました。

もし、あなたが不動産投資を検討しているのであれば、東証プライム市場上場企業のグローバル・リンク・マネジメントの不動産投資セミナーに参加してみませんか?

本セミナーは以下のような方におすすめです。

・不動産投資を始めようと思っているが、会社や物件の選び方が分からない

・老後2,000万円問題など、将来の備えに不安がある

・資産運用を始めてみたいが、自分にとって最適な投資が分からない

・iDeCo・NISAだけで本当に良いか不安である

・貯金はないが、生命保険に3万円以上に払っている

ご参加いただいた方の約半数が不動産投資初心者です。

また、多くの会社員・公務員の方にご参加いただいております。

まずは、無料のオンラインセミナーに参加してみませんか?

提供元・レイビー

【関連記事】

・5分でわかる不動産投資とは?メリット・デメリットとリスク回避方法

・初心者でも始められる不労所得とは?目的別おすすめ9選【徹底解説】

・不動産投資はやめとけと言われる8つの理由!リスク対策を徹底解説

・インフレ対策のための資産運用|資産の目減りを防ぐ4つの対策とは?

・不動産投資で失敗する原因とは?失敗事例から解決方法と対策を学ぼう