為替はドル安進行の可能性

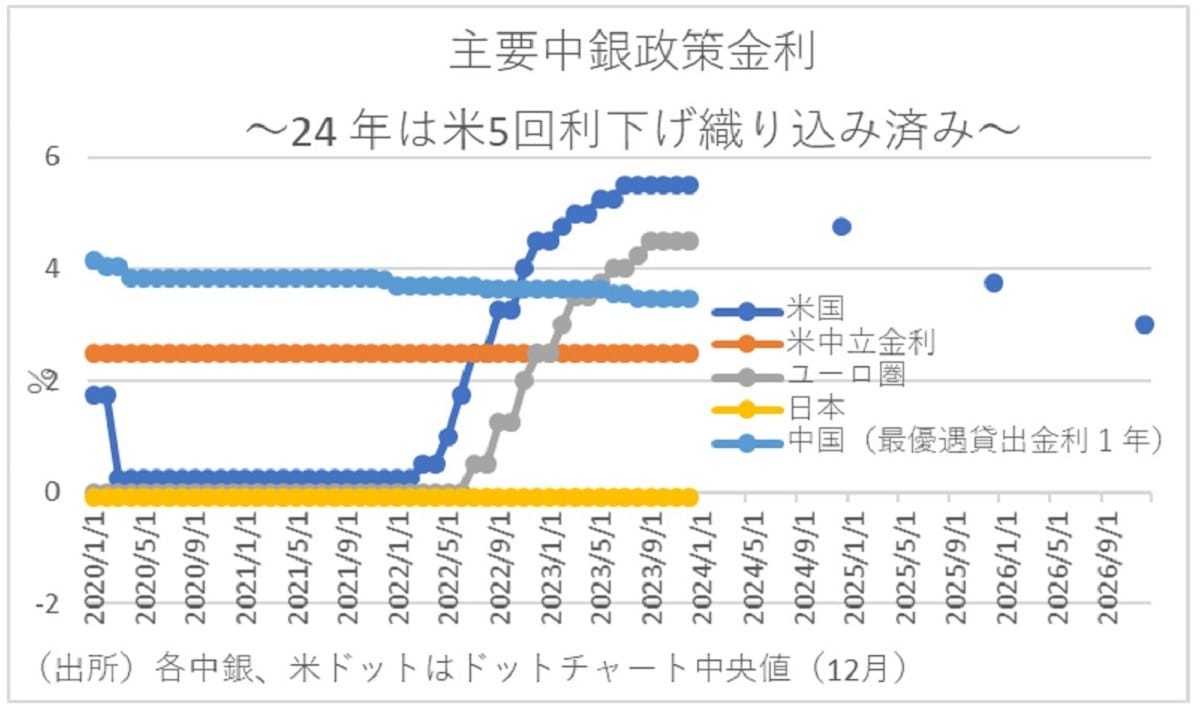

とはいえ、日本のエネルギーや食糧自給率は構造的に低いことは変わらないため、引き続き為替の動向も2024年の物価を大きく左右しよう。しかし、これまでの物価上昇の主因となってきたドル高も一旦ピークアウトしている。というのも、そもそもドル安のきっかけが、米国のインフレ率低下に伴う米連邦準備理事会(FRB)の利下げ観測の強まりである。そしてFRBのドットチャート、すなわちFOMC参加者の政策金利見通しの中央値を見ると、12月時点で24年に3回、25年に4回、26年に3回の利下げが予想されており、市場ではそれを上回るペースでの利下げが織り込まれている。

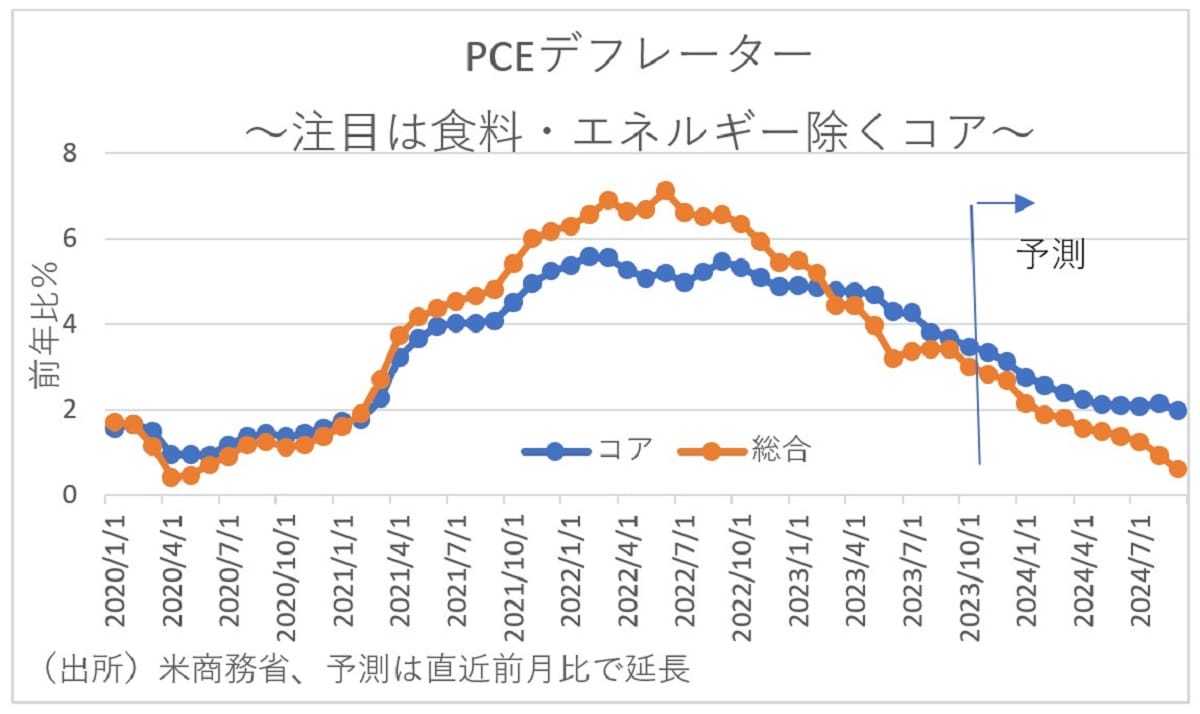

また、米国のインフレ率上昇の主因の一つとなった一次産品価格は世界経済の減速などを見越してすでにピークアウトしている。となれば、年明け以降は米国のインフレ率も低下傾向がより明確になるだろう。事実、FRBが+2%のインフレ目標とするPCEコアデフレーターを直近前月比が今後も続くと仮定してインフレ率を延長すると、早ければ24年の春以降にもインフレ率は+2%に近づくことになる。となれば、すでに利上げを打ち止めているFRBも、早ければ24年前半中にも利下げに転じる可能性すらあるだろう。

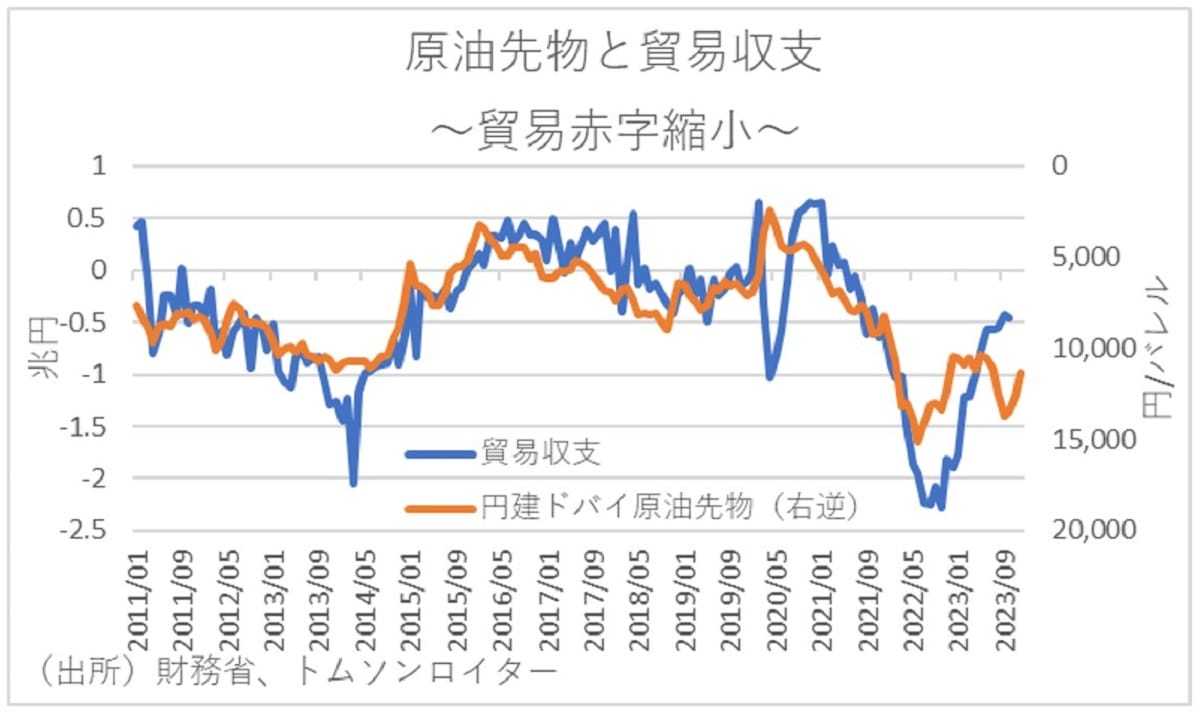

一方、円安の要因となっていた日本の貿易赤字も、輸入一次産品価格の下落や自動車を中心に輸出が回復していること等から縮小に向かっている。さらに、サービス収支の赤字もインバウンド消費の増加などにより縮小に向かっていること等も2024年の円高要因となろう。

また、日銀の金融政策も円高圧力となる可能性がある。というのも、すでに日銀は副総裁の講演や総裁の発言などによりマイナス金利解除に向けての地ならしを始めている。そして、日銀が欧米の金融政策が利下げサイクルに入る前にマイナス金利解除を模索するとすれば、24年前半中にも日銀はマイナス金利の解除に踏み切る可能性がある。となれば、これも円高圧力となろう。