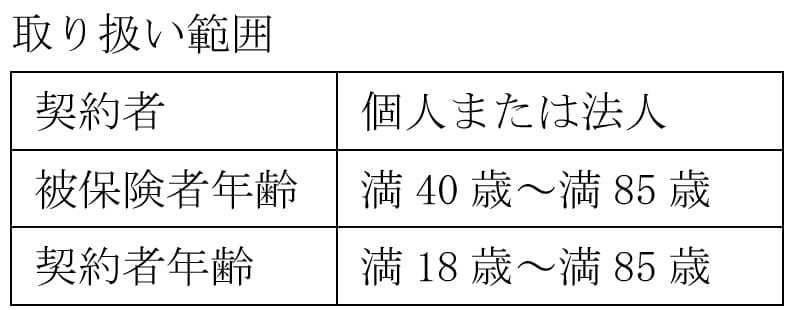

明治安田生命保険の「外貨建・そなえてふやす介護終身保険」の販売が好調だ。2023年10月2日の発売後、同社の予想を超えるスタートダッシュを切っている。ヒットの理由を探る。

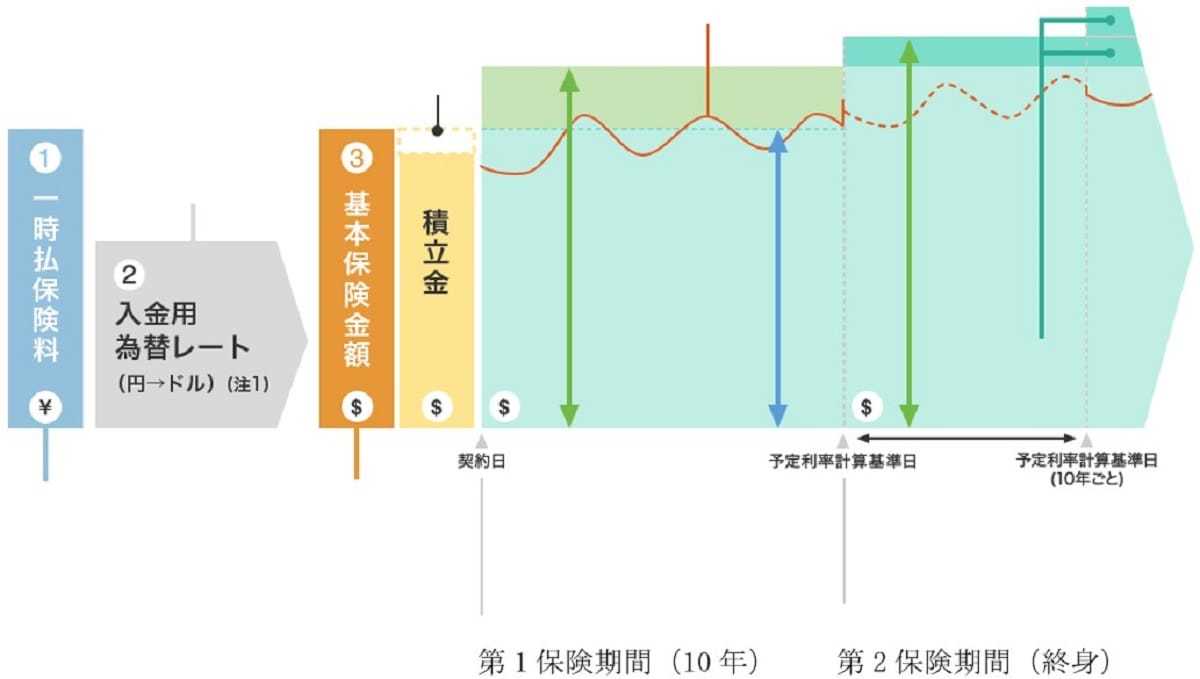

この商品は、要介護2以上または同社所定の要介護状態に該当したときに保険金が支払われる介護保障(=そなえる)に加え、 大切な家族のための死亡保障(=のこす)、老後資金の準備となる資産形成(=ふやす)の3つのニーズに応える終身保険だ。契約時に一括で保険料を円で払い込み、米ドルや豪ドルなどの外貨で運用する外貨建保険となる。本商品は米ドル建てだが、米国の金利が現時点では高位であることから、円貨建商品に比べて高い予定利率(※1)の設定が可能となっている。ただし、外貨建保険は円貨建てで保険金等を受け取る場合、保険金等の支払時における為替レートによって、その金額が増減することはしっかり覚えておきたい。

(※1)予定利率と積立利率の違いについて

毎年の積立金は予定利率と保険契約関係費等によって算出される。一般的に「予定利率」とは保険契約関係費等控除前の利率、「積立利率」とは予定利率から保険契約関係費等控除後の利率のことをさす。

予定利率の高さ

ヒットの最大の理由は予定利率の高さだ。外貨建の介護保険となると、予定利率が2%台の商品もあるなか、本商品は4.88%だ(有効期間:2023年12月16~31日)。同社によれば、米国の国債のほか州債および社債等を一定程度組み入れることにより、高い予定利率の設定を可能にしているという(州債・社債の詳細は非公開)。ちなみに、予定利率は毎月1日と16日に見直しをし、第1保険期間の10年間は契約時の予定利率は維持される。

40歳・男性・一時払保険料1,000万円の事例をみてみる。本商品の入金用為替レート(円→ドル)は、同社が一時払保険料を受領した日に確定するが、仮に12月18日に受領した同日付けの契約時の為替レートを1米ドル142.94円とする。1,000万円を一時払いで支払った場合の為替両替額は69,960米ドルで、これが基本保険金額、つまり、第1保険期間中(契約日から10年間)に被保険者が死亡した時の保険金となる。契約初期費用は4.0%で、基本保険金額から契約初期費用をマイナスしたものが積立金となる。第1保険期間中(契約日から10年間)に要介護2あるいは同社所定の介護状態となった場合の介護保険金は107,974.17米ドル(基本保険金額に対する割合は154.3% 日本円換算約15,433,827円 ※1米ドル142.94円として試算)だ。

ヒットの第二の理由は、予定利率が高いことに伴う解約返戻金の高さだ。先の予定利率(4.88%)が前提なら、10年後(第2保険期間開始時)の解約返戻金は106,456.73米ドル(日本円換算約15,216,925円 ※1米ドル142.94円として試算)となり返戻率は152.1%だ。