〇質疑応答

※会見内容は、FRBのウェブサイトに原文あり。日経新聞は要旨を紹介。以下は、筆者の要約。

ー声明文に追加された「any(あるとすれば)」は、中立姿勢へのシフトを意味するのか 「利上げサイクルのピークか、その近辺にあるとの考えを示した」 「追加利上げ可能性が高いと明記しなかったが、追加利上げの選択肢を外したくなかった、それが本音だ」

―2024年末のFF金利見通しの下方修正、ウォラーFRB理事の11月28日の利下げの可能性言及について 「(ウォラーFRB理事の発言について)力強い成長を目の当たりにしているが、ゆるやかになってきた」 「労働市場やインフレは鈍化してきたが、まだ道半ばだ。勝利宣言は時期尚早だ」 「十分に行動してきたか、その評価を下すために慎重に動いている」 「もっとやるべきことがあるのか否か。それが、私たちが現在取り組んでいる問題だ」 「もちろん、もうひとつの問題は、引き締め寄りの政策を縮小開始(利下げ)がいつ適切となるかで、その議論は出てきたばかりで、本日の会合でも協議された」

ー利下げ見通しと2024年米大統領選の関連 「政治イベントを考えない。経済にとって何が正しいかを考えている」 ※ただし、FOMC直前にイエレン財務長官はインフレ低下局面で「利下げは当然のこと」と発言。政治的な圧力の高まりを示唆。

―2024年3月の利下げを予想する市場について 「市場予想が一進一退を繰り返した1年だった。私が言いたいのは、私たちは目標を達成するために何をすべきか、どのようにツールを使うべきか、それに集中しているということだ」

ー2024年3月の利下げを市場が予想するほどインフレが低下するのか 「インフレ低下の進捗が進歩が見られるのはよいことだ。しかし、インフレ率2%への回復に向けて、さらなる前進が必要だ」

―潜在成長を上回る実質GDP成長率が問題か 「それ自体は問題ではない。労働市場が非常に堅調に保たれ、インフレ率にも上昇圧力が掛かるだろう」 「つまり、金利をより長く維持する必要があるということだ。最終的には、追加利上げが必要になるかもしれない」

ー景気後退入りや失業率上昇で利下げするか 「我々は景気後退入りや失業率の上昇を望んでいない」 「データを総合的に見ていく。その中で労働データが重要であることは間違いない」 「リセッション入りや、そういう状況になれば、確かに政策判断に重くのしかかるだろう」

ー2024年末3回の利下げを予想するのは、景気急減速を予想するためか 「あくまで、それぞれの予想であって、政策を示すものではない」 「経済が正常化し、引き締め政策が必要なくなる兆候かもしれない」

-7月FOMC後、インフレ率が目標値の2%に到達する前に利下げを行う可能性に言及していたが、どこまで近づけば利下げを検討するのか 「インフレ率が2%に到達するまで待たない理由は、それでは遅すぎるためだで、2%になる前に経済の負荷をの取り除きたい」 「政策が経済活動やインフレに影響を与えるまで時間を要するため、明確な答えは出せない。しかし、経済・金利見通しで、タイムラグを推計できる」

ー景気後退のリスクについて 「景気後退に入ったとと考える根拠は、ほとんどないと言えると思う」 「高インフレを受けた引き締めサイクルで発生するような大規模な雇用喪失を伴わず、インフレ率が低下するような形で経済が減速する可能性がある」 「リセッションの可能性は常にある」

ー利下げを予想する上で、パンデミック後の経済において構造的な変化がもたらされたのか 「構造的な変化があったとすれば、中立金利がどこにあるかが問われる」 「政策にタイムラグが発生するため、判断するのは困難」 ※9月FOMCでは、中立金利が上昇した可能性について言及したが、今回は明言せず。

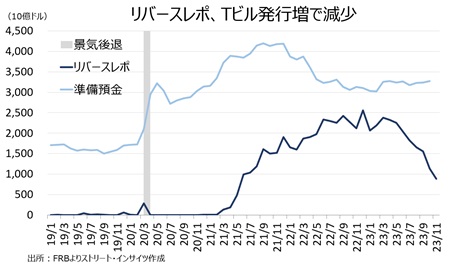

ー慎重に政策を進める上で利下げを検討しているなら、量的引き締め(QT)はどうか 「足元で、QTの変更について協議していない」。 「QTにより、バランスシートは1.2兆ドル近く減少した」 「リバース・レポ(RRP)ファシリティは急速に減少し、利用が横ばいになる時点で準備預金が減少し始めるだろう」 ※RRPファシリティは、FRBが主にMMFなどを対象に実施し、過剰流動性の指標として注目されている。足元でQTが進むなか、RRPの規模はピークをつけた2022年12月の2.6兆ドルから、12月14日時点で7,693億ドルまで減少してきた。仮にRRPの利用がゼロに転じれば、2022年11月のようにレポ市場の混乱が発生しかねず、市場はRRPファシリティの利用がゼロになる時点でQTを終了するとの見通しが優勢だ。

チャート:リバース・レポ取引額(RRR)は、米債務上限の凍結で合意後にTビルの発行増を受け減少。資金準備預金は今年に入って概ね横ばい

(作成:Street Insights)

(作成:Street Insights)

――今回のFOMCで重要なポイントは、以下の通り。

・Fedは、「慎重なタカ派寄り」から「ハト派」へ転換点を迎える(市場がいうFed Pivot)。 →こちらで、11月FOMC議事要旨を踏まえ「慎重なタカ派」から中立寄りへ軸足移すと指摘していましたが、中立を超えて一気にハト派寄りへシフト。 ・利下げの議論は始まったばかり →ただし、FOMCで副議長を務めるウィリアムズNY連銀総裁は12月15日、CNBCのインタビューで「利下げの協議はなかった」と否定。なお、同総裁はFRBでのエコのミストを経て、クリントン政権後期の1999~2020年に大統領経済諮問委員会(CEA)のシニア・エコノミストと歴任。イエレン財務長官がサンフランシスコ連銀総裁だった時の後任だが、バイデン政権と近いかは不透明。足元の利上げサイクルでも、ややタカ派寄りな発言が目立つ。 ・景気後退入り前、インフレ率2%未達でも利下げの余地あり。 ・利下げ見通しは、政治イベントに関係なし →ただし、イエレン財務長官の発言を踏まえると、激戦州を始め支持率でトランプ氏にリードされつつあるバイデン政権が失業率の悪化を招く追加利上げを許容するとは想定しづらい。2020年の米大統領選を控えた2019年、パウエル議長率いるFedがトランプ大統領(当時)の圧力に屈し、3回の「予防的利下げ」を行ったことは記憶に新しい。

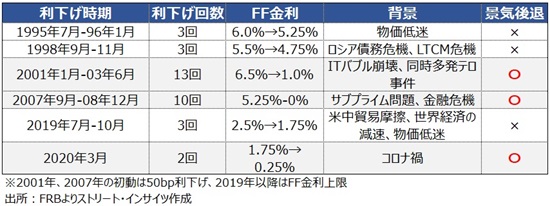

チャート:1995年以降の利下げサイクル

(作成:Street Insights)

(作成:Street Insights)

・QTの停止は協議せず、ただしRRPファシリティの利用がゼロになるなど流動性に問題が発生した場合は停止か。

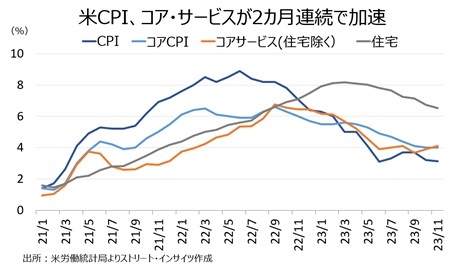

米11月消費者物価指数(CPI)のコアサービス(住宅を除く)が2カ月連続で加速し前年同月比4.1%となったほか、米11月雇用統計がUAWのスト終了の力を借りて改善するなかでも、2024年末に3回の利下げを示唆してきました。

チャート:米11月CPI、コアサービスは2カ月連続で上向き

(出所:Street Insights)

(出所:Street Insights)

しかも、中立金利を指す長期のFF金利見通しも、下方修正が目立ち、物価よりも労働市場や景気を重視し始めた様子が伺えます。パウエルFRB議長は「インフレは一時的」との認識を、バイデン大統領から再指名を受けた直後の2021年11月に撤回した通り、機を見るに敏な人物。米11月雇用統計では失業率が改善したとはいっても、支持基盤の非白人では改善せず、黒人男性に至っては2022年2月以来の水準へ悪化しており、政治の風に吹かれて方向性を変えてきたとしてもおかしくありません。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年12月15日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。

提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?