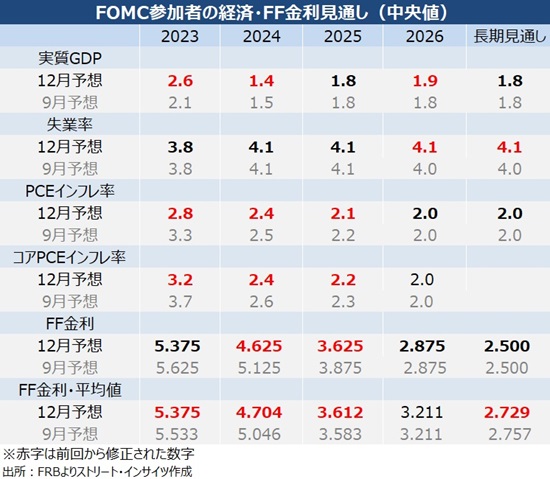

【経済・金利見通し】

経済見通しのうち、注目ポイントは以下の通り。

・成長率は2023年を上方修正したが、2024~25年は下方修正しつつ、引き続き、景気後退は見込んでいない。 ・失業率は概ね修正せず、2026年と長期見通しのみ小幅に上方修正。失業率の上昇を招かずソフトランディングさせる見通しを示唆。 ・物価見通しは、2026年を除き下方修正、ハト派よりの声明文と2024年の利下げ3回の予想と歩調を合わせる

チャート:12月FOMCの経済・金利見通し

(出所:Street Insights)

(出所:Street Insights)

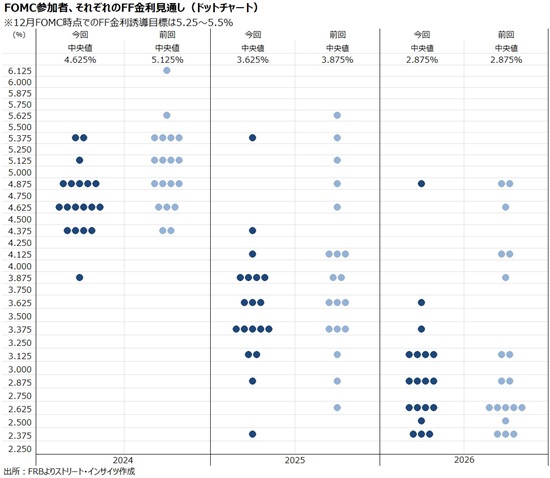

【ドットチャート】

・2024年は、従来の5.125%→4.625%(年内3回利下げ予想)へ下方修正。4.625%以下を見込む参加者は11名と、過半数に。 ・2025年は、従来の3.875%→3.625%へ下方修正。3.625%以下を見込む参加者は12名と、過半数に。 ・2026年は、従来の2.875%で変わらず。ただし、2.875%以下を見込む参加者は前回の11名から12名に増加

チャート:ドットチャート:、長期見通しを含め全て上向きにシフト

(出所:Street Insights)

(出所:Street Insights)

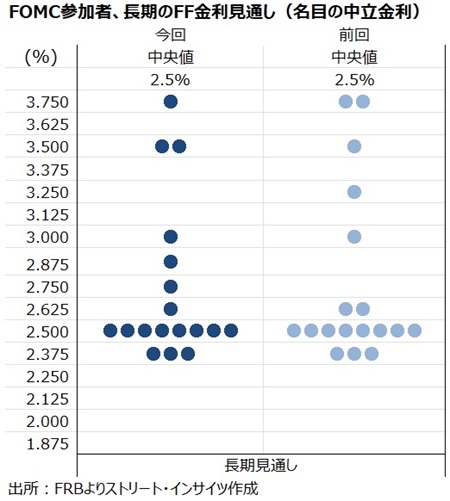

・長期見通しは、2022年6月以降続く流れを受け継ぎ2.5%で据え置いた。しかし、平均値は前回の2.757%→2.729%と引き下げられ、2.625%以上を予想する参加者は、前回の7名から6名へ減少した。9月FOMC後の記者会見で、パウエルFRB議長は中立金利が上昇した可能性に言及も、FOMC参加者の間では、そうした見方は巻戻されたもよう。なお、引き続きセントルイス地区連銀のブラード前総裁にならい、総裁代行は長期見通しを提示していない。

チャート:長期見通し、それぞれの見通しにやや変更があったものの中央値は2.5%を維持

(出所:Street Insights)

(出所:Street Insights)

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇冒頭の原稿

―総括

「我々は引き続き正面から二大目標、つまり米国市民のために雇用の最大化と安定的な物価に集中して取り組んでいる」 「物価安定の回復は、すべての人々に恩恵をもたらす力強い労働市場の持続的な状況を実現するために不可欠」

―米経済 「足元の経済指標によれば、経済活動の伸びはQ3の拡大ペースから大幅鈍化しているが、 それでも旺盛な消費者需要と供給環境の改善に支えられ、GDPは通年で2-1.5%程度拡大する見込み」 「参加者は今年のGDP成長率を上方修正したが、2024年の成長率は中央値で1.4%に低下すると予想した」。

―個人消費 「個人消費は、今年に入って回復した」

―住宅市場 「住宅セクターの活動は夏に幾分回復した後、高水準にある住宅ローン金利を反映し横ばいに転じ前年比以下の水準を保つ」

―企業活動、輸出 「高金利は、企業の固定資産投資の重石となっているようだ」

―労働市場 「労働市場は引き続き非常にひっ迫しているが、需給は引き続きよいバランスに向かっている」雇用の伸びは過去3カ月間で平均28.3万人増加した」 「職と労働者の格差は縮小するものの、労働需要は依然として供給力を上回っている」 「FOMC参加者は、労働市場のリバランシングが続き、インフレ上昇圧力が緩和されると予想している」

―物価 「物価上昇ペースは前年比で緩和したが、依然として目標値の2%を依然として大きく上回っている」 「インフレは2022年半ばから、いく分鈍化したが、インフレ圧力は引き続き根強く物価を2%へ戻す上で長い道のりを残す」

―金融政策 「FRBの金融政策は、米国民のために最大限の雇用と安定した物価を促進するという使命に導かれている。また、我々は、高インフレが購買力を低下させ、特に食料品や住宅などの必需品のコスト上昇に対応できない人々にとって、大きな苦難をもたらすことを痛感している」 「我々は、政策金利はこの引き締めサイクルのピークかその近辺にあると考えている」、 「パンデミック以降、経済は様々な点で予測者を驚かせており、インフレ目標2%に向けた継続的な進展は保証されていない」 「適切であれば、さらに政策を引き締める用意がある」 「我々は、インフレ率を長期的に持続的に2%まで低下させるために十分引き締め寄りな金融政策スタンスを達成すること、そしてインフレ率がその目標の軌道に乗ったと確信できるまで政策を制限的に維持することにコミットしている」 「不確実性とリスク、そしてこれまでの道のりを考慮し、委員会は慎重に(政策運営を)進めていく」 「我々は引き続き、リスクバランス肉和え経済指標や経済活動に経済見通しに与える示唆、インフレを踏まえ、会合毎に決定を下す方針」 「適切である可能性が高い追加的な引き締めがあるとするならば(any)、その程度を判断する際、委員会は金融引き締めの累積、金融政策が経済活動や物価に影響を与えるラグ、経済・金融情勢を考慮する」