MaYcaL/iStock

終焉論の元祖はマルクスだ。彼の時代は、第1楽章で、資本主義は幼年から青年に成長していた。当時の多くの政治家と経済学者が、封建主義を打ち倒し新たな時代を拓く希望として資本主義を賞賛し、その永遠性を語っていた。

マルクスの研究者としての偉大さは、哲学、歴史学をはじめとする社会科学の広大な知識を土台に、勃興した資本主義の状況を観察して資本主義の内在的法則に行きついたことだ。結論はこうだ。資本主義は繁栄し、人類にそれなりの貢献をするが、永続性はない。資本主義は自分の足で立てなくなる。自らに内在する法則によって崩れていく。

有名な一説をここに引用しておこう。

資本主義的生産様式から生まれる資本主義的取得様式は、それゆえ資本主義的な私的所有は、自分の労働にもとづく個人的な私的所有の最初の否定である。しかし、資本主義的生産は、自然過程の必然性をもってそれ自身の否定を生み出す。これは否定の否定である。この否定は、私的所有を再建するわけではないが、しかし資本主義時代の成果-すなわち、協業と、土地の共同占有ならびに労働そのものによって生産された生産手段の共同占有-を基礎とする個人的所有を再建する。(『資本論』、第1巻(第4分冊)、新日本出版、2020年、p.1332)

資本主義的生産は私的所有の土台の上に展開する。都市では小生産者・手工業、農村では小農を打ち倒して大規模所有のもとで資本主義が展開する(第1の否定)。それが、再び否定される。これが有名な「否定の否定」の命題である。

Die Stunde des Kapitalistichen Privateigentuns schlägt.

Stundeは時を表す名詞だが、時を告げる鐘の意味もあり、ここでは葬式で鳴らす鐘である。schlägtは動詞schlägenの単数形で、打ち鳴らすの意味だ。そこで一文の訳は、「資本主義的私的所有の終焉を告げる鐘が鳴る」となった。

もちろん反論もある。その代表格はかのシュムペーターだ。同じ一文を引用して次のように言う。

資本主義が発展すると資本主義社会の制度が崩壊する、資本主義社会を脱却する、という必然的崩壊説である。これは無理な推論が深遠なビジョンと結びついて結論が救われると言う最後の例と言える。(Schumpeter Joseph 、『Capitalism, Socialism and Democracy』、Harvard、1942年(=大野一訳『資本主義、社会主義、民主主義』(1, 2),日経BP、2016年、p.133))

さらに上の引用のすぐ前では、マルクスの言う最後の危機の原因が恐慌の原因となることは、追加の仮定をかなり加えない限り、ありえないと主張している。

「マルクスは預言者だった」(同上書、p.64)。

熊野純彦は700ページを超える大著の中で、引用部分について「彼はむしろ詩人に立ち返っているようだ」(熊野純彦、『マルクス 資本論の思考』せりか書房、2013年、p.274)と述べている。そういえば、弔鐘の一節は経済学の著作というよりは詩人の作品のようでもある。

詩人の書いたような一文を解釈するというのは訓詁学そのものだが、水野和夫をはじめ多くの「終焉論」の究極の論拠がここにある。以下、私なりの解釈をのべておきたい。

解釈には広い、狭いの二とおりある。まず広い解釈。

小生産者が一般的な存在なのは資本主義以前である。つまり封建時代である。この解釈によれば、資本主義が封建主義を否定することになる。つまり体制の移行である。広い解釈と呼ぶ所以である。そうなると第二の否定の解釈も必然的に資本主義から次の社会への移行を示すことになる。弔鐘が鳴っているのは資本主義ということになる。私たちの周辺で流行している終焉論はこの解釈に乗っているようにみえる。

しかし、マルクスは資本主義の後の社会についてほとんど言及していない。彼は予言者ではなく法則を極めようとする科学者だった。

柄谷行人はこのあたりの事情を次のように説明している。

マルクスの哲学は未来の哲学である。それは未だ意識されていないものを見ることである。しかしマルクスが未来について積極的に語ることを一貫して拒否したことに注意すべきである。(柄谷行人、『世界史の構造』、岩波書店、2010年、序文)

広い解釈は、ひいきのひき倒し、のきらいがある。そこで、狭い解釈に移ろう。

体制転換などという大それた事ではなく、所有の形態の変遷である。

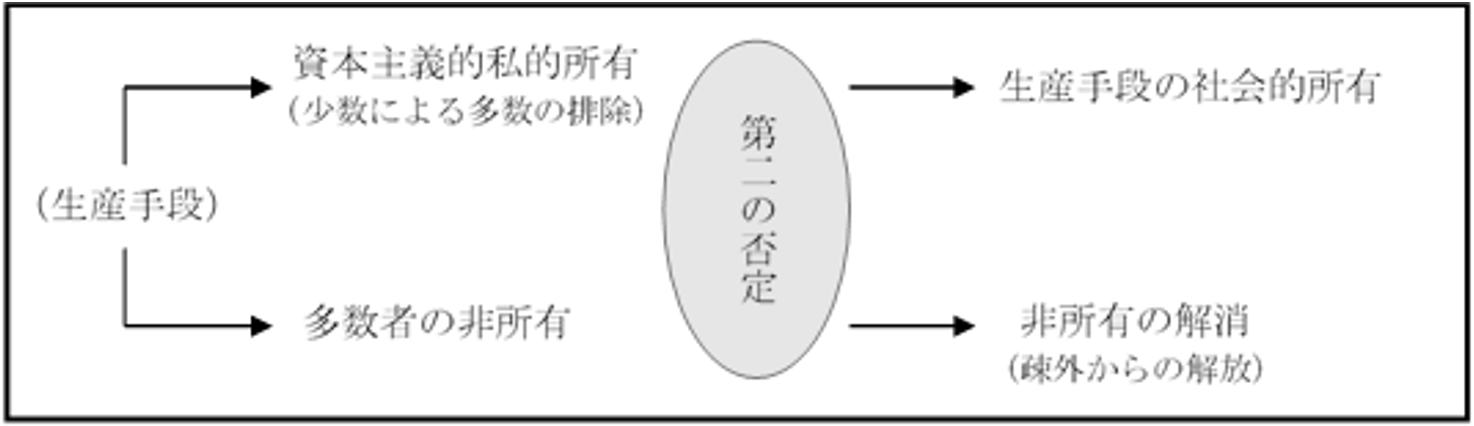

第一の否定は小生産者の生産手段、すなわち土地の所有を否定することである。歴史的事例としては囲い込み運動だ。その結果は土地をもたないプロレタリアートの発生であり、資本主義の自立の要件のひとつである。

重要なのは、第一の否定で多くの人が無産(財産がないこと)、つまり非所有の状態になったことだ。小生産者の私的所有の否定は、資本主義的所有への移行を意味し、それは資本主義の発展の条件であったが、それは多数の非所有を産み出した。

この延長線上で起きる第二の否定は何を意味するのか。そして第二の否定の後には何が出現するのか。引用の後半部分はややわかりにくい。この第二の否定は私的所有を再建しない。私有に戻ったのでは発展がない。

資本論の記述が確定的でない時、マルクス派にはいつも論争が起きた。この場合もそうであった。この論争を原典にあたって、特にフランス語版資本論の検討で解明したのが(平田、1971年)である注1)。

フランス語版は、単なる翻訳ではなくマルクスが自ら手を入れ修正し出版した最後の『資本論』(1872~1875年)であった。

第二の否定で再建される個体的所有とは何か? これを考える前提として、ここで言う所有を限定しておこう。それはあくまでも生産手段の所有である。それだけが経済学の対象となる所有である。なんとなれば、それが資本主義的生産の第一条件だからである。

資本家的私的所有を否定すると何が出てくるか?まず考えられるのは国家、公的な所有である。しかし、それは現実によって否定された。1871年のパリ・コミューンが失敗したからである。マルクスはそれを目撃し、国家に失望したのである。

そこで残る答えは共有である。平たく言えば、特定の私人のものでもなく国家のものでもない。私人が平等な関係でアソシエーション・共同体を形成しそれが所有者となる、といっても、現代の法人のような擬制を想定するのではない。共同体に属する個人は自由に生産手段を使用できる。シェアという言葉は、今日の流行語だが、時間軸で調整すれば、みんなで使用できることを意味する。こういう状態を個体的所有と呼んでいるのだと考える。

論理が入り組んだので図1を使って整理しよう。

図1

第一の否定で生み出された状態は二つの内容を持っている。第二の否定で、それが同時に否定され、新しい状態が生まれるが、それも二つの内容を持つ。それは共有であり同時に私有である。

一見、このわかりにくい状態は歴史の中に存在していた。先に紹介した廣田は、弁護士として入会権(いりあいけん)の係争にかかわり、ここからヒントを得て、“総有のもとでの私有”に到達している。マルクスを経済学に向かわせたのも、当時の入会権をめぐる問題であった。

再度、平田清明を引用する。50年前の日本のマルクス経済学者は次のように言っている。

株式会社資本主義的所有による個体的私的所有の否定(第一の否定)が、再び否定されること、第二の否定によって、第一に否定された個体的所有が再建(retablir = winder herstellen)されるのである。かつてのような分散的排他的なものとしてではなく、集合的協働的なものとしての、個体的所有の再建なのである。(平田、1971年、p.400)

第二の否定の結果としてでてくるものに、理念的にという限界はあるものの、株式会社はかなり近い。形式だけを強調すれば、会社は株主の共有だし、株主が大衆であれば多くの人が非所有状態から解放されていることになる。

マルクスは『資本論』第3巻27章で株式会社について言及している。しかし、それは限定的であり、かつ楽観的・希望的であった。マルクスの時代、まだ株式会社は萌芽的な存在であった。具体的に想定されているのは、イギリスで設立されていた鉄道会社であった。鉄道は、インフラであり、まさに社会的な装備であり、このことがそれを運営する会社の性格も規定する。

従来は政府企業であったこのような企業が会社企業になる。(『資本論』第3巻、p.771)

このような資本の企業は個人企業に対する社会企業として現れる。それは資本主義的生産様式そのものの限界のなかでの、私的所有としての資本の廃止である。(『資本論』第3巻、p.772)

結合された生産者である彼らの所有としての、直接的社会的所有としての所有に、再転化するための必然的な通過点なのである。(前掲書、p.557)

3番目の引用は極めて示唆的である。というのは、第二の否定をマルクス自身が解説しているからである。そして、株式会社は、第二の否定(この引用では再転化)への通過点としている。しかも、この言葉を引用のすぐあとでくり返している。

しかし、その後の歴史は、株式会社が巧妙な私的支配の道具になったことを示した。『資本論』から半世紀、第3巻刊行からおよそ30年遅れて登場したヒルファディングはこの限界を認識して次のように言う。

株式会社の経済のわれわれの理解は、マルクスによって展開されたそれを越えて進む。(Hilferding、1910年、p.221)注2)

マルクスは、やや希望を持って株式会社をみていたが、ヒルファディングの指摘するように、その認識には時代の制約があった。いわば、株式会社は第二の否定をスリ抜けたのである。スリ抜けたとは、共有の体裁を保ちながら少数の専有物になったという意味だ。そうなったのは、株式会社がマルクスのいうように、形式的に未来型であったからであろう。

未来をめざす私達のここでの課題は、株式会社を理念どおりの状態、共有であり私有(個体的所有)に戻すことである。別の言葉でいえば、現代の株式市場(株式制度)にからみついた少数支配のしがらみを取りはずすこと、象徴的に言えば現在の株式制度に対して“第三の否定”を実行することである。

株式会社・株主制度について、廣田や平川は、諸悪の根源として否定している。コルネオは、株式会社を少数支配から取り戻すべく新しいタイプを提案している。前者二人については別のところで論評しているので、ここではコルネオの説を検討しよう。

G・コルネオの“よりよき世界”での株式会社コルネオは市場のある社会主義、すなわち市場社会主義を構想する。では株式会社はどうか。私的所有を否定する社会主義だから、個人株主も存在せず、株式会社という形態もなくなってしまう。しかし、コルネオは、経営者はいつの世にも必要だと主張する。「どんな社会にも監督を担当する」中心部分が必要だと主張する。

生産活動は人間が生きる条件である。それが生産性・生産力を高めていくと、必然的に大規模になる。つまり生産は社会的になるのである。この社会的存在である生産を誰が経営するのか?それなりの資質を持った経営者がことに当たらなければならない。よりよき社会ではよりよき経営者が必要だというわけだ。

しかし、どのようにして、その“よりよき”が保たれるのか? ひとつは適度に監視することだが、ここで役人的な監視者が登場してしまえば、元の木阿弥である。求められているのは、徹底的な客観性を持った何かである。経営者に、有能、あるいは無能という判定を量的尺度を伴って示せるシグナルとは何か。

株式市場は、時宜を得たシグナル効果により経営者の規律付けに役立つ。(コルネオ、2014、p.206)注3)

客観的な株価さえ示されれば、経営者の優劣を決める“党大会”を開かずに済むし、賄賂が飛び交う情景を見ないで済むのである。多くの資本主義の批判者たちは株式市場を諸悪の根源として否定したがるが、コルネオは違う。

経営者にきちんと会計報告をさせて利益を確認すればいい、そういう考えもあるだろう。しかし、利益は長年の経営の成果であり、かつ外性要因(例えば世界経済の動向)によっても左右される。また、利益でチェックということになると、経営者は長期的なスタンスを取らず、近視眼的な行動をしがちである。例えば資産を売却してでも短期的な利益を目指し保身を図ろうとする。このような事態は、よりよき世界を築こうとする時、この上なくマイナスである。

うまく機能する株式市場がなければ、外部にいる所有者がその時点で経営の質に関して重要な判断を下すことは、ほとんど不可能である。株式市場なくして、最適なインセンティブを創出する報酬モデルを開発することはほとんどできない。(同上書、p.209)

企業の監視は、お金を貸している銀行がやればいい、という考え方もある。しかし銀行そのものが大きな構造問題を抱えている状況ではそれは望めない。日本の状況を考えれば特にそうである。

しかし問題点もある。コルネオも認めるように「株式市場は全く完全な情報源ではない」し、投機の嵐に抵抗できず、インサイダーで操ることもできる。それでも富の創出に貢献する監視の目は今のところ、これしかないとして、コルネオは株式市場社会主義を提唱する。

彼は社会主義の旗を先に立てたために私的所有に関してはネガティブな立場をとり続ける。そこで個人以外の株式所有者が出現する。それを国家とすれば社会主義としては分かりやすくなるが、個々の経営者の力量が発揮される余地は少なくなる。また株価の形成も歪められる可能性が高くなる。客観的な株価でなければ経営者を評価することはできない。コルネオも株式の国家所有については強い懸念を持っており、この問題を回避するために二つの提案をしている。

1.国の代わりに地方公共団体が株を持つ。彼は旧西ドイツの人なので、彼の言う地方とはまず州・連邦であるから、「それは連邦株主と呼べる」(同上書、p.218)となる。この連邦が国の保有する株式についても信託を受ける。ドイツには世界で最も独立性が高いと言われているブンデスバンクがあるが、コルネオの連邦株主の独立性はこれをイメージしているのだろう。

2.個人の株式所有を禁止する場合は、株式を市町村が所有することになる。この構想の元々のアイデアはアメリカの政治学者リーランド・シタウバー(Reland Stauber)にあるという。アメリカもドイツも地方に多くの有力企業が立地している。日本とは状況がかなり違う。

国家所有が連邦所有になっても、はたまた市町村所有になっても官有であることには変わりない。コルネオもここで困って、個人的株式市場社会主義に舞い戻る。個人は株が買えるがその手段が限られている。つまり特定の手段でしか買えないというアイデアである。

それは、エール大学のジョン・ローマー(John Roemer、1994)注4)の主張するクーポン制である。つまり株式を個人が買う際に、流通している貨幣ではなく政府の発行するクーポンでのみ購入できる。

クーポンは、たとえば、18歳になった国民に配布される。これが株式を購入する際の個人の初期資産となる。入り口で平等を確保しようというのがこのアイデアの第一の特徴だ。しかし銘柄はたくさんあり個人には選別し難いので、投資ファンドの株式をクーポンで買う。そこから定期的に配当がもらえるが、そこにファンドの成績が示される。クーポンでは個別の銘柄は買えないことになっているから、個人と会社の間は遮断されており、支配の問題は生じない。

「個人にとってこのクーポンの投資の意味は、一生にわたって資産所得を追求するためのもの」(同上書、p.255)である。