変額保険とは、保険料の一部を国内株式、国内債券、外国株式、外国債券などで運用する保険のこと。運用実績次第で、解約時などに受け取れる保険金や解約返戻金が増減するのが特徴。つまり「保険」としての機能に加え、積立投資、老後資金の準備としての機能を持っています。

一方で昨今、金融庁は「買った人にとっては円高で元本割れのリスクがある」として外貨建て保険の販売に対する監視も強めています。金融庁の監視強化の報道を受けて「変額保険はやめた方がいいのでは」と不安を感じている方も多いのでは。

そこで今回は「変額保険はやめた方がいいのか」を解説。本記事の作成を通じ、実際に複数名の保険営業の担当者に話も聞きました。それらの声も順不同で交えながら、紹介します。

【前知識】変額保険と普通の生命保険って何が違うの?

まずは前知識として「変額保険」とは何かをご紹介します。 変額保険と普通の生命保険の違いは、一言で言えば「変額保険か、定額保険か」です。一般的な生命保険では、保険金額は変動せず、契約時に決めた保険金を確実に受け取ることができます。

一方で変額保険であれば、運用実績次第で払い込んだ保険料を上回る保険金や解約返戻金を得られる可能性があります。

変額保険は運用実績次第で金額が変動する保険

変額保険の場合、保険料の一部を投資で運用して資金を増やします。これによって、将来的に高い保険金や解約返戻金を受けられる可能性が高くなります。

ただし、これは高い利回りで運用し運用に成功した場合。運用に失敗すると将来受け取れる金額が少なくなるリスクを抱えています。

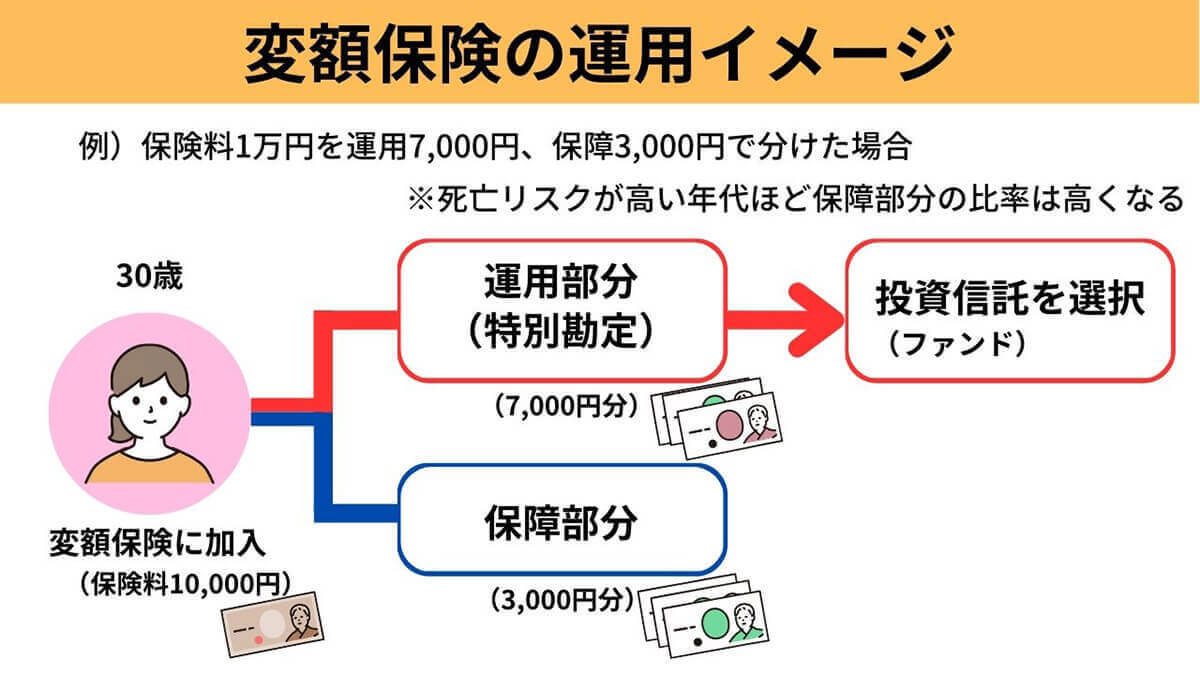

画像は保険料が1万円の変額保険に加入した場合、7,000円分を運用にあてて3,000円分の保障プランに加入しているということ。保険料の比率に関しては自分で選ぶことができます

変額保険の場合、運用次第で高い利回りを得ることが可能です。一方で、運用に失敗した場合は保険金や解約返戻金が減少するリスクもあります。ただし、死亡や高度障害については運用実績がマイナスになった場合の最低保証額が設けられています

変額保険の運用益とは?積立投資としての効果はある?

変額保険の運用益とは、保険料の一部を投資に回した際に得られる利益のこと。運用益は、どの投資信託を選択するかで運用成績が変動します。運用益が高ければ、保険金や解約返戻金が増加しますが、運用益が低ければ減少する仕組みです。

また変額保険には積立投資としての効果もあります。毎月一定額を長期間にわたって投資する積立投資の場合、相場の変動を抑えることが可能。そのためコツコツと資産を増やしていけます。変額保険の場合も、毎月一定額の保険料を払うことで自動的に積立投資としての役割も担っています。

たとえば「メットライフ生命」の変額保険の場合、60歳時点の払込金額は累計で787万円(※払込免除特約なしの場合)。30年間、年利6%で運用していた場合の解約返戻金額は1,705万円です(画像はメットライフ生命公式サイトより引用)

参考元:メットライフ生命

選択した投資信託で運用が上手くいけば、払込み金額以上に資金を増やすことも可能。近年は金利低下によって、元本を大きく増やせるような積立保険は変額保険以外にはありません。そのため他の積立保険と比較し魅力的です。

しかし、運用実績が年利6%ではなく年利0%で運用していた場合の解約返戻金額は606万円。同じ年数運用していたとしても、年利0%なら元本が180万円ほど目減りしてしまうのです。理由は、死亡保障などの保障部分に割り当てた費用が差し引かれるためです。

一方、変額保険ではなく現物の投資信託で積立運用していれば、運用実績が0%のときの運用益は元本(払込み金額)と同じになり、目減りすることはありません。

元は「保険商品」であるため必ず保険としてのコストがかかるため、積立投資として特段優れているというわけではない点に注意しておきましょう。

どうして変額保険は「やめた方がいい」と言われるの?

保険と運用を兼ねる「変額保険」は一見すると魅力的な商品ですが、しばしば「やめた方がいい」とも言われます。その理由をいくつかご紹介しつつ、それらの声に対する実際の保険営業担当者の声もご紹介します。

金融庁が外貨建て保険への監視を強めている

前述の通り、外貨建て保険は「変額保険」の一種です。そして金融庁は銀行窓口での外貨建て保険の販売に対し、監視を強めています。その理由は、銀行にとっては外貨建て保険を販売を通じて販売手数料をより多く得られることから「販売」が先行して顧客のニーズに合った商品提案ができていないケースが増加していると見られるためです。為替リスクなどが存在するにもかかわらず、それらを十分に説明できていない事例も増えていると考えられます。

この点について、筆者がまず話を聞いた大手保険会社の変額保険の営業担当者・Aさん(30代:エリアマネージャー)は以下のように語ってくれました。

「金融庁の監視強化については、正直に言って円を他国に過剰に流さないための防衛策という一面があると思います。外貨建て保険では予定利率を3%以上に設定しているケースが多く、為替相場の影響が出やすいのは事実です。とはいえ過去に遡れば、2010年~2011年にドル円が80円台になったことはありますが、基本的に数十年にわたって1ドル100円以上のレートが継続しています。つまり「円高」のリスクは低く、長期・分散の積立てで十二分以上にカバーできると考えます」(Aさん:写真はイメージです)

「そして円安については、一言で言えば”円の価値が下がっている”ということです。自分が保有している円の価値が下がるという局面では、外貨建て保険を通じて自分の資産を一部でも外国株、債券などに変えるのは非常に意味があることだと考えています。もちろん説明が不十分な状態での販売は良くないですが、きちんとリスクや払い込みの意味を理解できている状態であれば、保険と運用を兼ねられるという面を見ても、日本で今後生活する上で非常に安定性が高い商品の1つです」(Aさん)

(外貨建ての場合)外貨に対する抵抗感が強い世代も多い

金融庁の監視強化においては、円高に転じた際の元本割れリスクも指摘されています。後述するように国民生活センターに対するクレームも増加傾向。この点については、以下のような回答が得られました。

「私の経験で言えば”苦情”こそほとんどないですが、リーマンショックを経験している55歳以上の方が特にドルへの不信感を強く持っている傾向があります。先ほど述べたドル円レートが1ドル80円に達した時期も、リーマンショックの影響が色濃く残っている時代のことです。この年代の方々は老後資金の積み立てを考え始めた年齢とリーマンショックが重なっているので、為替相場に敏感で、やはり今でも相場に大きな変動があると解約をしようとするケースはあります。しかし投資の基本は長期・積立・分散です。為替相場に敏感になりすぎるとかえって損をしてしまうケースもあるので、私自身は為替相場が乱高下しているときは”据え置きの時期ですよ”と説明して回ることに努めています」(Aさん)

(外貨建ての場合)円の為替レート次第で払込保険料も高くなる

外貨建ての場合、円の為替レート次第では外貨建てにしている払込保険料自体も高くなります。

「しかし、払込保険料が高くなるということは貯蓄がしっかり出来ているということでもあります。円安に転じるということは、逆に言えば外国株や外国債券の評価額が日本円では上昇するということです。また円安局面では、日本円での保険金や解約払戻金の面でも有利です。1万ドルを1ドル100円で払い込んでいた場合、100万円相当ですが、払い戻しの際に1ドル110円であれば110万円相当です」(Aさん)

苦情の声が増えている

国民生活センターが2020年2月20日に「外貨建て生命保険の相談が増加しています!」といったリリースを発表するなど、外貨建て生命保険は「外貨建て生命保険の契約であることやリスクについて消費者の理解が得られていない」状態での販売が問題視されがちです。

「私の場合、外貨建て保険は”ご自身で様々な情報をよくお調べになっている方”におすすめすることが多いです。具体的には早期退職を考えている方から相談があった際などに、保険+老後資金の準備や資産形成の一環として提案しています。現役世代である間はまず普通に保険としての恩恵が大きく、早期退職し、年金として保険を受け取るフェーズでは雑所得控除が使えることも大きいです」(Aさん)

Aさんによると、アメリカの保有資産状況などを鑑みると「資産の60%程度は外貨建て保険に充てても問題は無い」とのこと。

「個人が保有する金融資産を紐解くと、日本人は預貯金が多いです。一方でアメリカでは株式や債券がおよそ60%弱を占めます。銀行の預貯金での金利には、現実としてほとんど期待ができませんし、保有している円の価値が今後下がっていくことには多くの方が気付いています。あくまで外貨建て保険は一例ですが、保有資産を何らかの形で60%程度まで株式や債券、外貨に変えていくことは十二分におすすめです」(Aさん)

参考元:国民生活センター