資本輸出・外国貿易

第4楽章を特徴づける現象のひとつはグローバリゼーションである。それは、国内の独占化を容認した背景でもあり、様々な側面から観察できる現代資本主義の基本現象だが、ここでは次のようにとらえておこう。

資本主義の基盤は商品生産だが、その商品の販売が国内市場と並んで国際市場(外国)を主要な舞台として展開している状態。

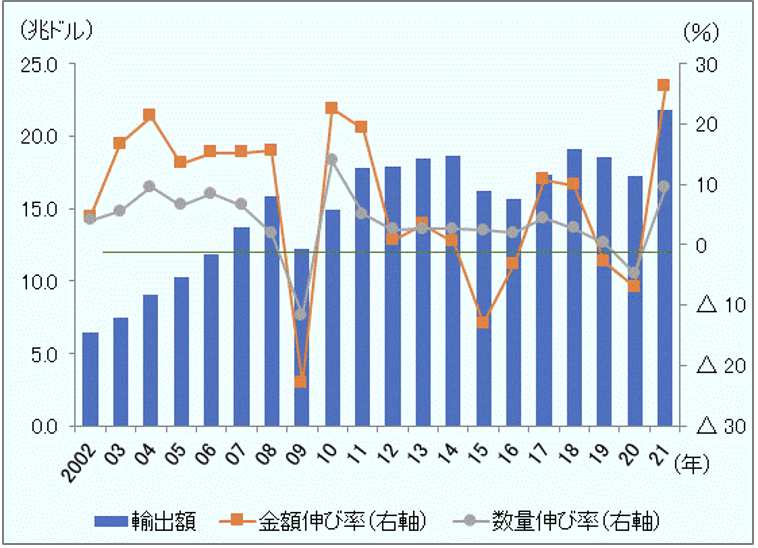

図1は、世界貿易(輸出額)と対前年伸び率を示している。

図1 世界貿易の推移 出典:JETRO「地域・分析レポート」、2022年11月

それは2008~2009年にかけて一時的に落ち込んだが、その後、急回復した。2021年の世界貿易額は過去最高水準となった(前年比26.2%増、21兆7,500億ドル)。コロナによるロックダウンからの解放、いわゆるペントアップ効果も、そして原料価格の高騰もあるが、2010年からの傾向的増加は確認できる。

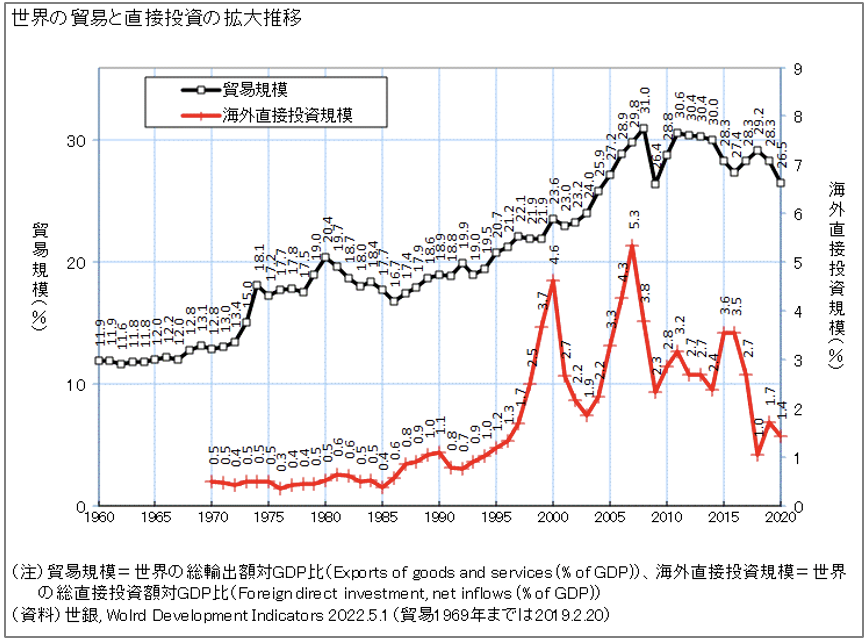

図2は世界GDPとの比を示している。

図2 世界のGDPに占める貿易総額と海外直接投資額出典:社会実情データ図録、2023年9月4日閲覧

グローバリゼーションの進展を直接的にしめすものだ。第3楽章に急速に展開し、それが第4楽章でも維持されているとみるのが妥当だろう。

世界貿易額の推移をみてみると、1990年時点で約10兆ドルであり、1960年と比較して大幅に増加している。世界のGDPに対する貿易の比率については、約30%まで上昇している。(『通商白書』、2020年)

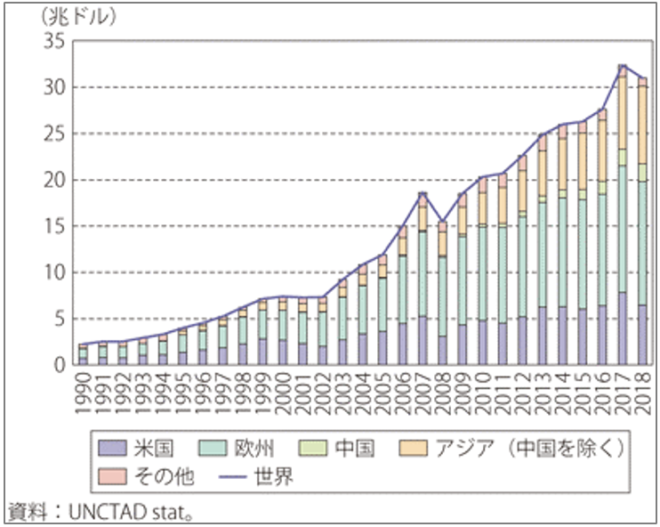

下の線は資本輸出を示している。こちらは、投資なので景気変動による影響を受け易く、その分、変動幅も大きい。世界の直接投資額は図3でよく示されているように世紀の変わり目から急増した。

図3 世界の直接投資残高の推移出典:『通商白書』 2020、第Ⅱ-2-2-8図

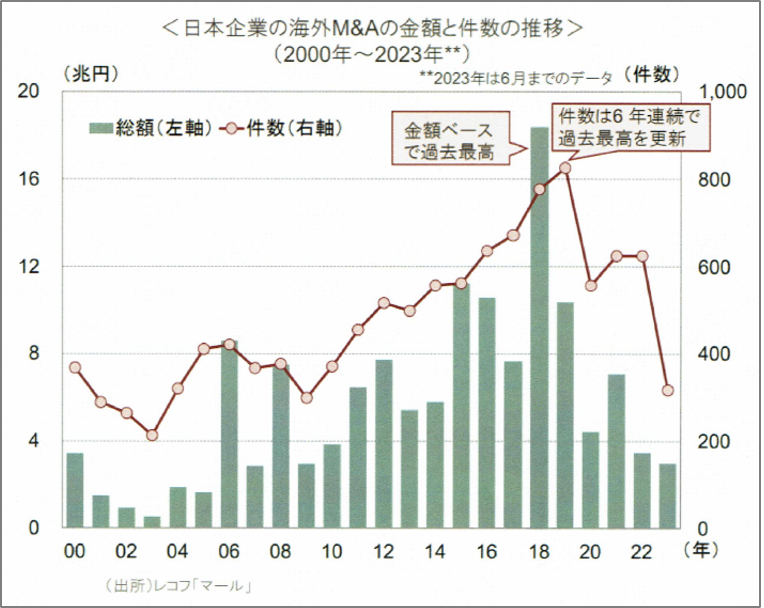

日本の事情がわかるのは図4である。これは日本企業のM&Aの金額と件数の推移を示している。注目すべきはリーマン・ショック後から2018年までの10年間、一本調子で伸びていることだ。その後の低迷は、コロナ禍を反映している。資本輸出は累積効果を持つ。累積投資額は増大するから、その後、減少しても、投資からの収益はさほどに減らないのが普通である。

図4 日本企業の海外M&Aの推移出典:日興アセットマネジメント

『帝国主義論』は資本輸出を帝国主義展開の先兵ととらえ、「世界の比喩的分割」ととらえた。すなわち、列強は領土的に分割する前段として資本輸出を使う。しかし、今日では領土的分断の夢は展開しえない。大方の旧植民地は独立しており、領土的変更は難しい。

今日では、資本輸出は貿易拡大の先陣として展開していると見た方がよい。図2でも20世紀の末から2000年にかけて資本輸出が急増し、数年後に貿易量の拡大が続いている。

中国のアフリカ進出などでは、まず資本輸出、そして領土的野心、経済的植民地化などの古典的野心の展開がみられるが、ややアナクロスニズムである。

グローバリゼーションの展開のインプリケーションはもっと先にある。

資本主義世界の変革を考える場合、一国だけの変革は考えられない。世界市場を舞台に各国の資本は競争関係にある。ということは、ある一国が利潤原理から脱却すれば、その国での一定期間の経済的不利益はまぬがれないかもしれない。製品を安く製造するということに関しては、利潤原理だけに従って行動する資本が有利だ。

以上で述べたことは、かのトロツキーが『永続革命論』(森田成也訳、光文社古典新訳文庫、2008年)危惧したことと同じロジックの上にある。一国革命の不可能性については、10月革命が実現したあとでもレーニン自身が気にしていたことであり、だからこそ1918年のドイツ革命を裏切り、第二インターナショナルを崩壊させたカウツキーを許せなかったのである。

過渡期を覚悟する!それなら、そこで起きそうな事態をある程度は予想しておかねばならない。もっとも、グローバリゼーションの進展や中国の伸長という事態を考慮に入れると、過渡期は長引き、その後の構想はいよいよ困難になる。それはシュトレークの懸念したとおりなのであるが、それでも前進しかないのである。

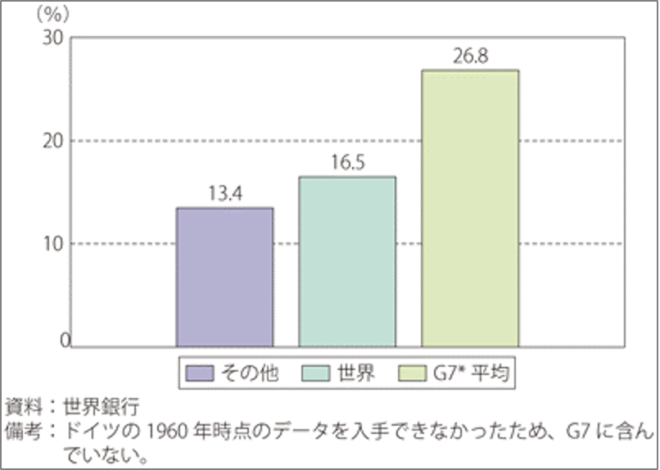

GDP伸び率の低迷と所得格差第2楽章までは、GDPの牽引車は先進国だった。図5は、1950年~1990年の世界の経済成長率を示している。G7平均が26.8%なのに対し、その他は13.4%とほぼ半分だった。

図5 1960年から1990年までの経済成長率の比較出典:『通商白書』 2020、第Ⅱ-2-2-3図)

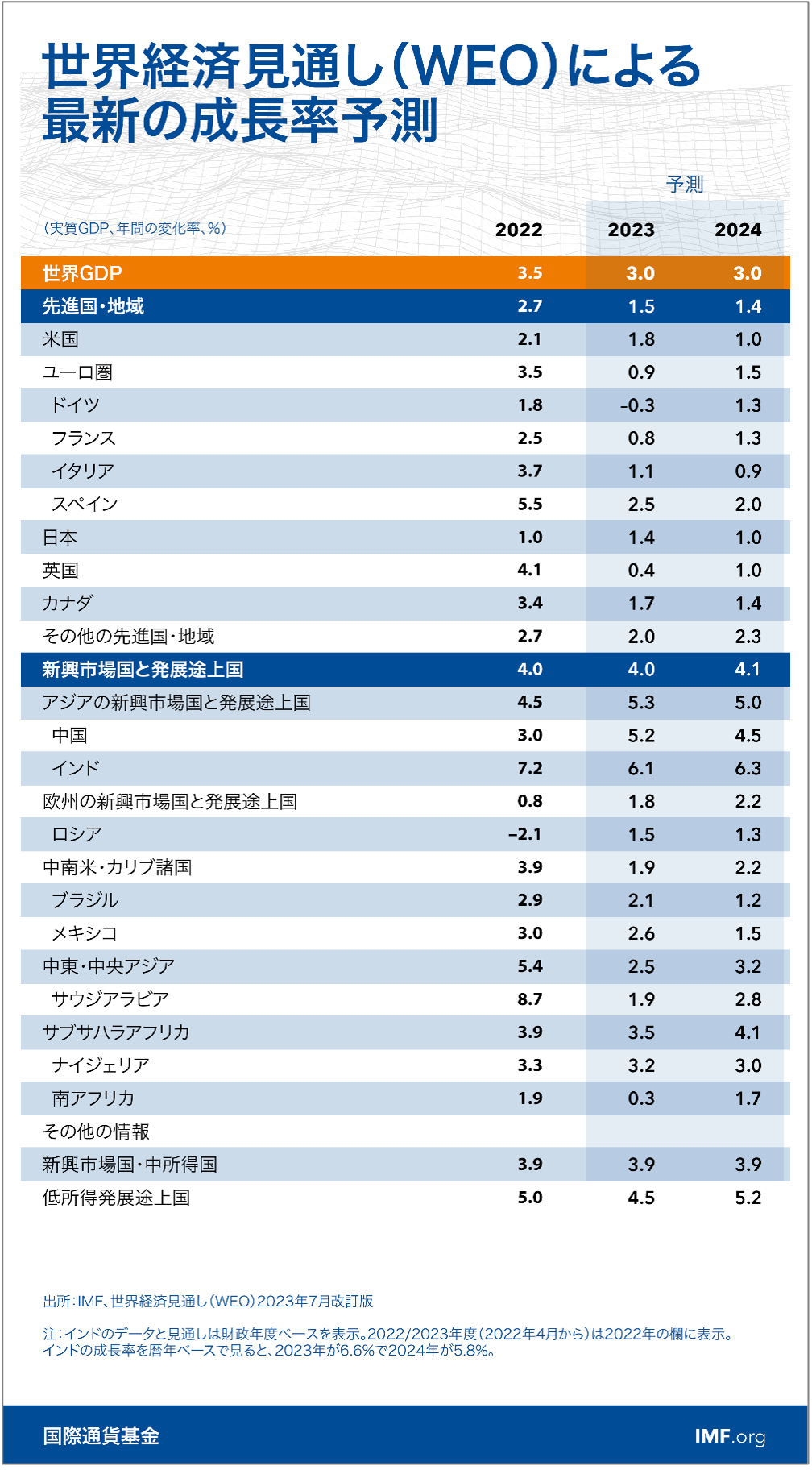

それが一変するのは第3楽章に入ってから、そして世紀の変わり目をはさんで中国とインドが急伸したときである。そして、ここ数年の予測を示したのが表2であるが、もはや成長の中心は先進国にないことは明らかである。しかし、ここで注意しなければならないことがある。それは1人当たりGDPには、むしろ、貧富の差の拡大が示されていることだ。

常に上位にいるアメリカと、下位にいるインドを暦年で比べ、倍率を示しておこう。

表2 世界経済の成長率予測出典:国際通貨基金、『世界経済見通し』改訂版、2023年7月

表2 1人当たりGDPの比較(アメリカとインド、バングラディシュ) 各国のGDPの単位はドル(出典:筆者作成)

2000年頃に比べると格差は縮まったかに見える。しかし、2010年以降は30倍強で定着している。インドは、世界では成長している国(6~7%)であるから、他の途上国と比較すれば格差はさらに大きい。

小括第4楽章についてはまだ記述すべきことがあるが、それらについては次号とし、ここで小括を示しておく。

第4楽章は主題がなく、いつ終わるとも知れないから、ダラダラと続く不安定な状況が特徴である。次のことは言える。

新自由主義が後退して、後退していた国家が前面に出る。救済国家として。ただし、この国家は気まぐれであり、何を救うかについての定見がない。アメリカではリーマンは見捨てられ、日本では北海道拓殖銀行、日本長期信用銀行が同様の憂き目にあった。反対側には救済されて、現在では“生き残り利得”にありつく組織もある。何を基準ということがないので、救済を求める側は要望を並べ立て、時に強引な手段に訴える。無定見は第4楽章の特徴である。

強化される規制と資本の自由にまかされる部面が共存する。独禁法が骨抜きになる一方で金融庁の権力は強化される。

巨大企業の出現が当然視される一方で、新興企業にも期待が集まる。独占と競争は、住み分けている。

次号のテーマであるが、国家財政は危機的となり、農業は切り捨てられ、中小企業の苦境は深まる。

第4楽章の混沌とした状況は、社会にも政治にも反映する。後者は、保守化が目立ち、オール与党化する。格差の拡大を基調に人々の希望から遠ざかる。人々の輪はゆるくなり、粉末化が進み孤立感は随所で深まる。

ダラダラと進む第4楽章の中で、株価だけが繁栄のシグナルになる。しかし、そこにも暗雲がただよっている。

■

注1)独占禁止法を骨抜きにする。これはアメリカにモデルがあった。1982年、アメリカ政府は法律には手をつけず、それの解釈、つまりガイドラインを変更した。要点は、政府が大企業の力を制限することはない、と明言したのだ。

「合併は自由経済で重要な役割を果たす」(日本経済新聞、グローバルオピニオン、2023年9月6日)

ところがバイデン政権は、このガイドラインを再び変更して、独禁法復活に向っているようだ。巨大企業の擁護の放棄、企業の力を制限することの重要性が盛り込まれている。アメリカは、一周、日本より先行しているわけだ。このコラムの編集委員(瀬川)によれば「企業買収による寡独化が労働者の処遇に悪影響を及ぼせば、独禁法が適用し得る」そうだ。アメリカでは、IT業界でメタ(旧フェイスブック)がインスタグラムを買収するなど大型合併が復活していることへの対応だ。

提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?