各産業の独占・寡独

各業界の上位企業の経常利益あるいは売上高(2021~2022年)をみてみよう。

【金融業界】

金融業界には売上高という概念はないからここだけでは経常収益でみている。第10位のソニーFGにいたるまで兆の単位である。

順位 企業名 経常収益(億円) 1 三菱UFJFG 60,758 2 第一生命HD 52,919 3 三井住友FG 41,112 4 みずほFG 39,630 5 東京海上HD 38,878 6 MS&ADインシュアランスG 36,090 7 SOMPOホールディングス 32,157 8 オリックス 25,203 9 かんぽ生命保険 24,189 10 ソニーフィナンシャルグループ 21,900

出典:業界動向サーチ、2023年9月4閲覧)

以下、主にインフラ系業界の現況をみてみよう。

【運送業界】-売上高-

この業界は企業数が多いことで知られているが、それでも4位までは1兆円を超えている。

順位 企業名 売上高(億円) 1 日本郵政 20,030 2 ヤマトHD 17,936 3 日本通運 17,632 4 SGホールディングス 15,883 5 近鉄エクスプレス 9,804 6 日立物流 7,436 7 センコーグループHD 6,231 8 セイノーHD 6,076 9 山九 5,538 10 SBSホールディングス 4,034

(出典:業界動向サーチ、2023年9月4閲覧)

【航空業界】-売上高-

周知のようにJAL、ANAの二大独占である。JALは国家の手によって再生を果たした会社である。3位以下は新規参入組だが、規模ははるかに小さく、上位2社の傘下にあるものがほとんどである。

順位 企業名 売上高(億円) 1 ANA HD 10,203 2 日本航空 6,827 3 スカイマーク 471 4 AIRDO 273 5 ソラシドエア 261 6 スターフライヤー 211

(出典:業界動向サーチ、2023年9月4閲覧)

【通信業界】-売上高-

上位4社の寡独である。さらに1位と4位は事実上同じ会社である。5位以下はテレビ局だが、彼らの寡独ぶりがNTTの大きな傘で隠されている。

順位 企業名 売上高(億円) 1 NTT 121,564 2 ソフトバンクグループ 62,215 3 KDDI 54,467 4 NTTドコモ 47,138 5 フジ・メディア・HD 5,250 6 日本テレビHD 4,063 7 TBS HD 3,582 8 テレビ朝日HD 2,982 9 テレビ東京HD 1,480 10 スカパーJSATHD 1,196

(出典:業界動向サーチ、2023年9月4閲覧)

【化学業界】-売上高-

10位まで、ほぼ1兆円企業が並ぶ。

順位 企業名 売上高(億円) 1 三菱ケミカルグループ 39,769 2 住友化学 27,653 3 信越化学工業 20,744 4 三井化学 16,126 5 旭化成 11,982 6 日本ペイントHD 9,982 7 日本酸素HD 9,571 8 東ソー 9,185 9 東レ 9,100 10 エア・ウォーター 8,886

(出典:業界動向サーチ、2023年9月4閲覧)

【鉄鋼業】-売上高-

上位3社のうち2社は表1にあるように大型合併企業である。3社はすべて高炉メーカーであり、厚くて高い参入障壁に守られている。

順位 企業名 売上高(億円) 1 日本製鉄 68,088 2 JFE HD 43,651 3 神戸製鋼所 20,825 4 日立金属 9,427 5 大同特殊鋼 5,296 6 山陽特殊製鋼 3,632 7 共英製鋼 2,927 8 トピー工業 2,711 9 東京製鐵 2,708 10 愛知製鋼 2,601

(出典:業界動向サーチ、2023年9月4閲覧)

【ガラス業界】-売上高-

業界内で品目ごとの分業はあるが、首位が独走し、その力は際立っている。

順位 企業名 売上高(億円) 1 AGC 20,358 2 日本板硝子 7,635 3 HOYA 7,235 4 日本電気硝子 3,246 5 セントラル硝子 1,693

(出典:業界動向サーチ、2023年9月4閲覧)

生産の社会化は生産力の発展の必然の帰結である。問題はそれが私的所有の下にあるという弁証法的対立である。後にみるように、株式会社はこの対立を解消するひとつの形式である。しかし、その株式会社も変質し、それが歴史上に出現した時のような輝きはない。

独占化の日本的背景以上みてきたように、日本の企業社会での寡独化は進行し、各業界に1兆円を超える大企業が出現している。もちろん、上位の巨大企業間で競争が展開しているが、それは自由競争と呼べるものではない。

こうした状況を生み出した二つの原因がある。ひとつは外国資本との競争、つまりグローバリズムの展開であり、もうひとつは国内要因だが、独占禁止法の後退、表現をかえればその守護者たる公正取引委員会の弱体化である。後者からみていこう。

新日鉄・住友金属の合併公正取引委員会の力を決定的に弱めたのは2012年の両者の合併であった。

公正取引委員会は本合併をどうして認めたのか。「言い訳」とよめる長文の報告書が発表されている。

事実上の新日鉄の子会社である二社を両社(新日鉄と住友金属)との競争関係にあるとして、無理に舞台を設定している。

T社:新日鉄の持ち株比率20.5%、新日鉄は第1位株主 G社:同持ち株比率15.7%、同じく新日鉄は第1位株主

「二社とは結合関係にあるものの、一定の競合関係が存在すると認められ」(公正取引委員会)、「(平成23年度:事例2)新日本製鐵(株)と住友金属工業(株)の合併」(以下、「報告書」とする)、p.2)

常識では子会社が親会社の競争相手になるわけがない。報告書は、紙の上での競争を創作している。

続けて報告書は、鉄鋼の各主要製品について独占状況を検討している。

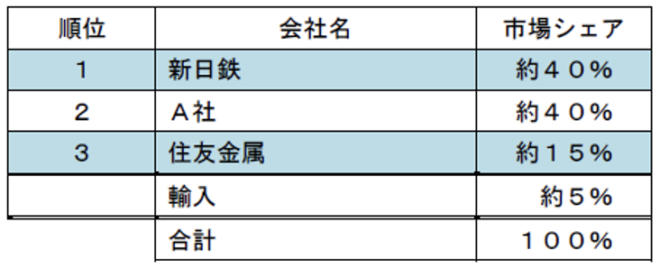

無方向性電磁鋼板 (報告書、p.7)

この表を掲げて、公正取引委員会は正直に次のように言う。

また、本件合併により無方向性電磁鋼板の国内市場における事業者が3社から2社になることから、各事業者の供給余力の状況、輸入圧力の程度や需要者からの競争圧力の程度等によっては、当事会社グループとその競争事業者が協調的行動をとることにより、価格等をある程度自由に左右することができる状態が現出するおそれがある(報告書、p.7)

これを読めば、本合併申請は公正な競争を阻害するおそれがあるから却下に違いないと誰しも思う。

大型合併を認める条件のひとつに輸入圧力という概念がある。つまり海外からの強い競争圧力にさらされているかどうかである。今日風に言えば、グローバリズムである。製品を高グレード品と低グレード品に分け、前者では輸入圧力はないと判断している。

当時は、日本の製鋼業界の技術力は秀れており輸出競争力は格段に高く、海外からの競争など問題にならないという、今から思えば“夢のよう”な話である(報告書、p.8)。問題は海外でなく国内の需要者である。合併によって独占価格が形成され易くなる、買い手にしてみればそれがいやでも供給先を変えられない。

本件合併により高グレードの製品において顕著に、当事会社グループが単独で価格等をある程度自由に左右することができる状態が容易に現出し得ることから、本件合併が競争を実質的に制限することとなると考えられる(報告書、p.9)

この引用の最後の一文は「報告書」で何度も繰り返される。

ところが、判断の前にカラクリがあった。「競争制限の判定にならないように合併当事者が問題解消措置なるものを申し出る」のだ。

合併でたとえ価格が上がっても、合併前の価格で大口ユーザーに売ることを約束する。具体的には住友金属が住友商事という大口取引先に「平均生産費用に相当する価格で供給する」(報告書、p.10)ことを約束する。

これこそ自由競争の制限のように見えてしまうが、公正取引委員会は、この事前措置を受けて次のように結論を下す。

前記検討のとおり、当事会社が申し出た問題解決措置により、本件合併が無方向性電磁鋼板の取引分野における競争を実質的に制限することとはならないと考えられる(報告書、p.11)

以下、各品目について検討され、ほぼ同じ論理で同じ結論がくり返された。

当時の公正取引委員会の担当者は複雑な思いでこの報告書を書いたと推察される。

製品別の独占率を示す表(本稿でも一部引用)がすべてに附けられているが、両社の合計シェアーは60%を超えるものがほとんどである。だから“自由競争”が阻害される“おそれ”を表明せざるを得ない。しかし、ここに政治的な圧力があった。

当時は民主党政権であった。当時の『日経ビジネス』見出しは次のようだった。

「新日鉄×住金、世紀の大合併 世論を味方に、鉄壁の公取委を正面突破」

この見出しの下、記者は次のように書いている。

官公庁を含め何の根回しもなく突然発表された新日本製鉄と住友金属工業の合併構想。日本の産業再編を遅らせる障壁とされた公正取引委員会を突破するための奇襲だった。その判断は、公取委の改革を進める当時の民主党政権の後押しも受けて吉と出た。(日本経済新聞社、奥貴史)

ここで言う世論の味方というのは、当事の業界の状況への評価である。鉄鋼メーカーの株価は当時の額面の50円に迫る下落をみせていた。原因は、国際競争での敗退で、かつては“教え子”だった中国のメーカーに抜かれ、韓国メーカーにも追い上げられていた。

それまで、公正取引委員会は強力で、独占禁止法第15条は“黄門さまの印籠”であり、これを持ち出されて、多くの案件が断念されている。2009年の東京製綱と共英製鋼(ともに電炉メーカー)の経営統合も白紙になった。2007年には新日鉄が日新製鋼の株式の買い増しを計画したが(これは独禁法第10条マター)、これも断念している。

民主党政権という不慣れな政治のスキをうまくついたのである。新日鉄・住金の合併は、独占化・寡占化にもはや歯ドメがなくなったことを示す道標であり、それが保守本流の自民党政権下でなく、一時的に成立した、まるで日本資本主義の暫定政権の下で実行されたのは歴史の皮肉であった。

救済国家が前面に出る一方で、規制国家は後退する。これは第4楽章の特徴である。資本の行動を規制する動きは、第2楽章の旋律であった。それが第3楽章の新自由主義の下で攻撃され、骨抜きになる。この傾向は続き、ついに第4楽章では最後の砦であった独禁法・公取が崩されたのである注1)。

もはや独占資本の行動を制限するものはない。国内では自己規制しかなく、国外では海外資本との競争である。しかし自己規制というのは、はなはだ心もとないものだ。むしろ、近頃の損害保険業界(ビッグモーター事件)にみられるように、不正、そしてその隠ぺいに見られるように、モラル・企業倫理の低下は著しいのである。これも第4楽章の特徴である。