iDeCo(個人型確定拠出年金)は、将来の老後資金を自分で積み立てる私的年金制度です。税制優遇や運用の自由度が高いというメリットがありますが、「すべての人におすすめできる」のでしょうか?

実は、iDeCoにはデメリットもあります。また、他の積立方法と比較してiDeCoが合わない人もいるため、誰でもおすすめというわけではありません。この記事では、iDeCoのデメリットと、他の積立がおすすめの人の特徴を紹介します。iDeCoに興味がある方は、ぜひ参考にしてください。

iDeCo(イデコ)とは

iDeCo(個人型確定拠出年金)は、将来の老後資金をつくるための年金制度の一つです。

自分だけの年金を作るための制度

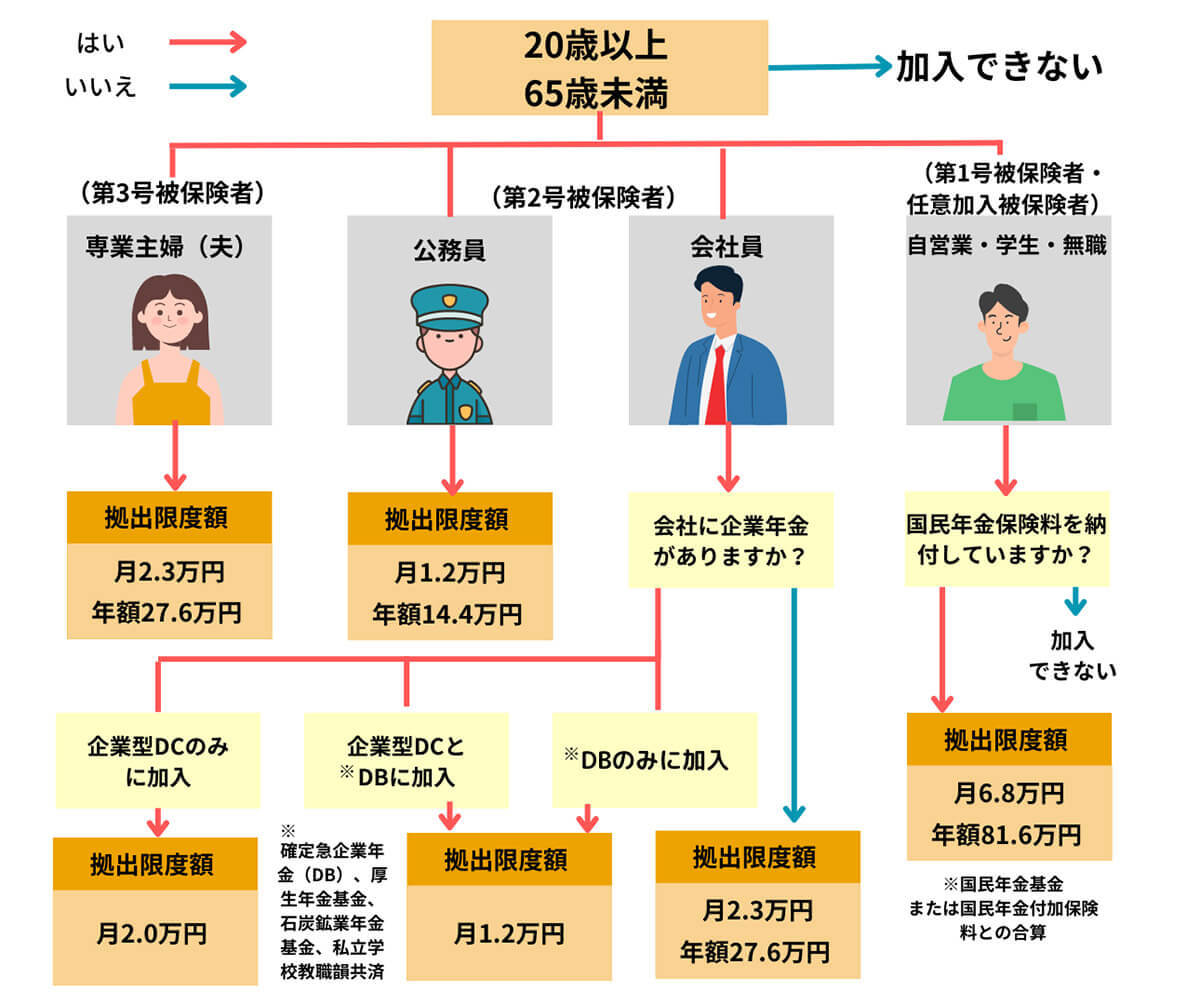

iDeCoは、自営業者、会社員、公務員、専業主婦(夫)など、20歳以上65歳未満のほとんどの人が加入できる「自分だけの年金」のような制度です。

iDeCoと公的年金の関係性

iDeCoは、公的年金に上乗せできる年金制度であり、20歳以上65歳未満の公的年金の被保険者の方が加入できるものです。公的年金(国民年金・厚生年金)とは別に、給付を受けられる私的年金であるのが特徴です。老後の生活に備えて、基本的にはiDeCoと公的年金の両方、および他の貯蓄や投資もあわせた資産運用のポートフォリオを組むと良いでしょう。

税制上のメリット

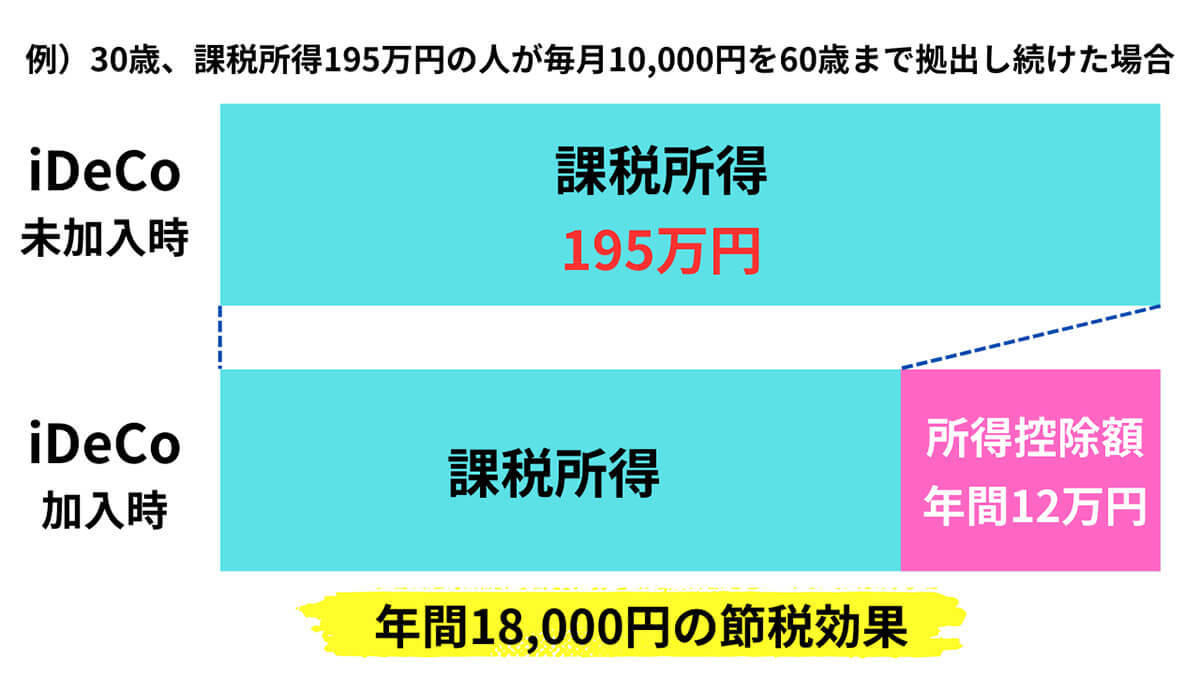

iDeCo(個人型確定拠出年金)の税制上のメリットとしては、掛金が全額所得控除されるため、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されること。

iDeCoのデメリット: 知っておきたいポイント

しかしiDeCoにはデメリットもあるため、誰に対してもおすすめというわけではありません。

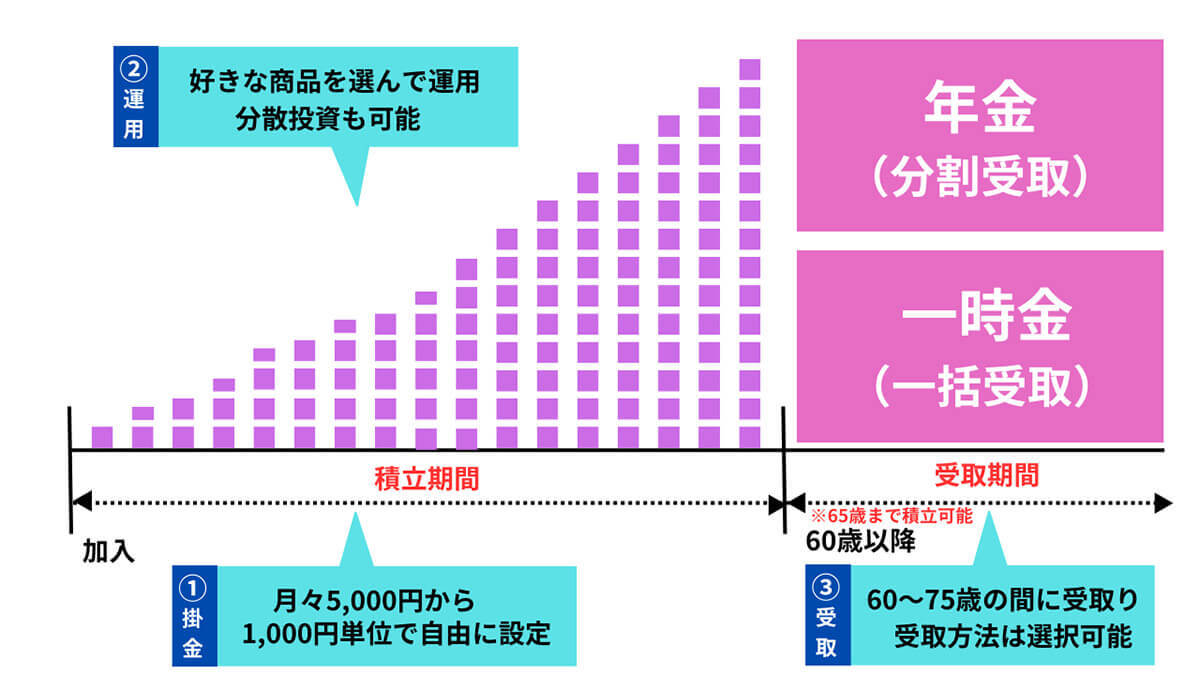

引き出しは原則60歳から

拠出した金額や運用益などは、60歳になるまで一切引き出せません。老後の資産形成を目的とした年金制度であるため、原則として途中での引き出しには対応していないためです。必要に応じて早期に解約払戻金などを受けたいと考えている場合は、iDeCoよりも民間の個人年金保険がベターです。

途中解約ができない(脱退は可能)

原則としてiDeCoは途中解約ができないため、支出の継続が難しい場合は「休止」や「拠出額の減額」で対処することとなります。休止・減額をした場合でも拠出済みのお金は再投資され続け、60歳になるまで引き出しできません。

「死亡」「高度障害」などやむを得ない理由や、その他一部の条件を満たした場合にのみ60歳未満での払い戻しが行われることはありますが、あくまで「例外」です。「解約」は原則存在せず、解約したい場合は代わりに「休止」か「減額」が必要となる制度です。

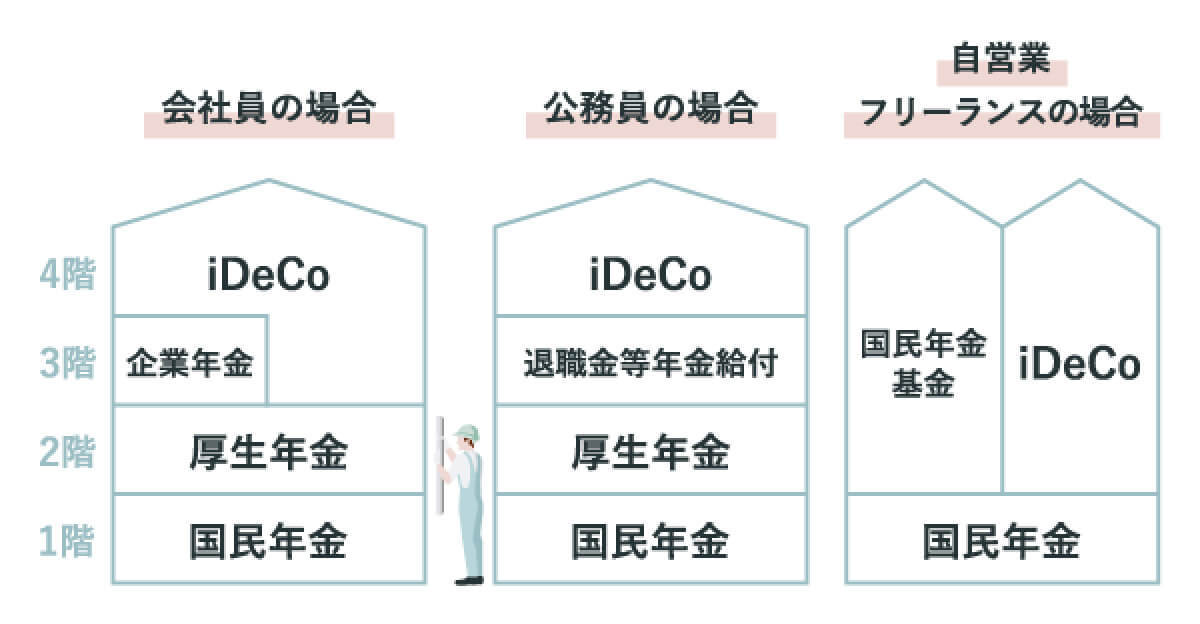

加入資格や資格ごとの拠出限度額に制限がある

iDeCoは職業などによって拠出限度額が異なります。

元本割れのリスクと価格変動

iDeCoは自分で設定した掛金額を拠出し、積み立てたお金を、自分で選んだ投資商品で運用します。そのため、運用による元本割れリスクがあることに留意する必要があります。

手数料が必要

iDeCoには、運用商品の手数料や管理手数料がかかる場合があります。金融機関によっても異なるため、手数料についても注意が必要です