バンドルカードでの決済方法(ネット通販)

バンドルカードをネット通販で利用するには、VISA加盟店であればアプリのバーチャルカードやリアルカードに記載されている16桁の番号を使って決済できます。支払い方法で「クレジットカード」を選択し、カード番号、有効期限、セキュリティコード、名義人を入力すると、支払いが完了します。

バンドルカードでの決済方法(リアル店舗)

バンドルカードをリアル店舗で利用するには、まずプラスチックの物理カード(リアルカード、リアル+)の発行が必要です。レジにてカードを提示し、売上票に自分の名前をサインし、売上票の控えとカードを受け取ると支払いが完了します。

なお、バンドルカードのリアルカードは、ガソリンスタンドや宿泊施設、海外のリアル店舗では使えません。リアル+はこれらの店舗でも利用可能です。

ポチっとチャージ(後払い)は基本的におすすめしない

ポチっとチャージ(後払い)は、前述の通り手数料が高いため、基本的に利用はおすすめしません。金額によっては、貸金業法の上限金利を上回る非常に高い金利水準に匹敵する手数料が設定されているためです。ポチっとチャージは緊急時や必要最低限の利用に留め、コンビニチャージなど手数料無料のチャージ方法の利用をおすすめします。

バンドルカードとVプリカの比較

バンドルカードの特徴や利用方法を解説してきましたが、ここからはバンドルカードとその他のプリペイドカードやクレジットカードのサービスを比較していきます。

まず比較するのはバンドルカードと同じくVISAが発行する「Vプリカ」。Vプリカは、Visa加盟店で使えるインターネット専用のプリペイドカード。バンドルカードとよく比較対象になるサービスです。

バンドルカードとVプリカは何が違うのかなど、両者の利点や違いを比較してみましょう。

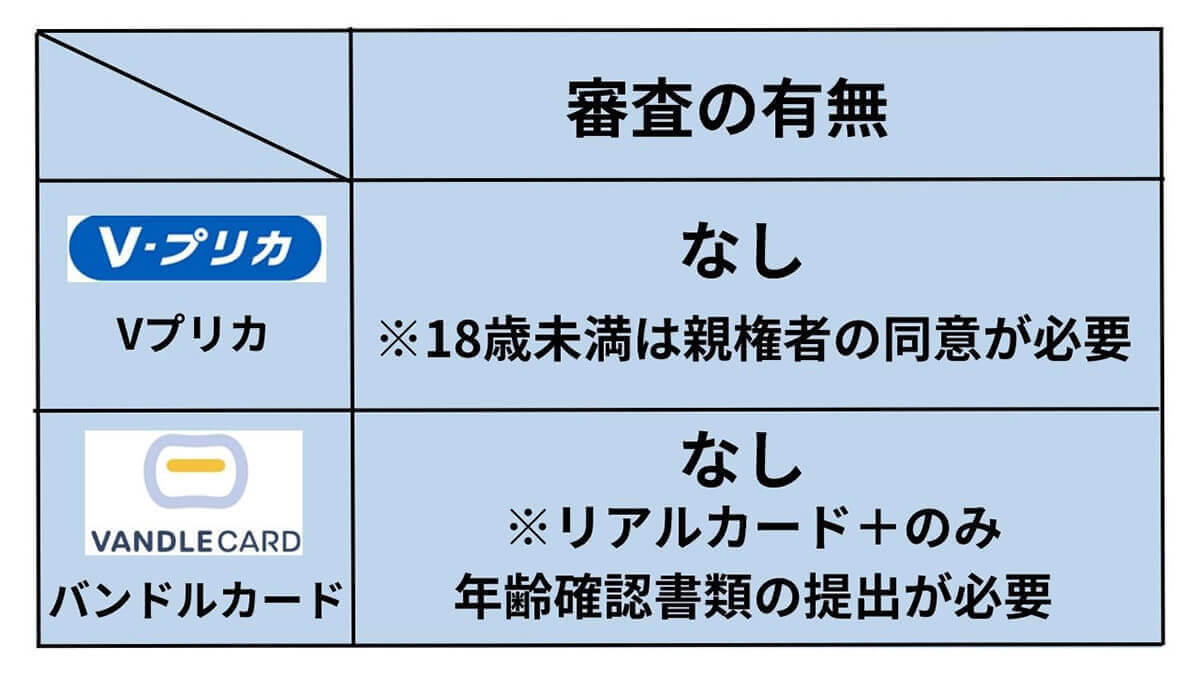

審査の有無

基本的にVプリカ・バンドルカードともに審査はありません。利用登録後、すぐに利用できます。

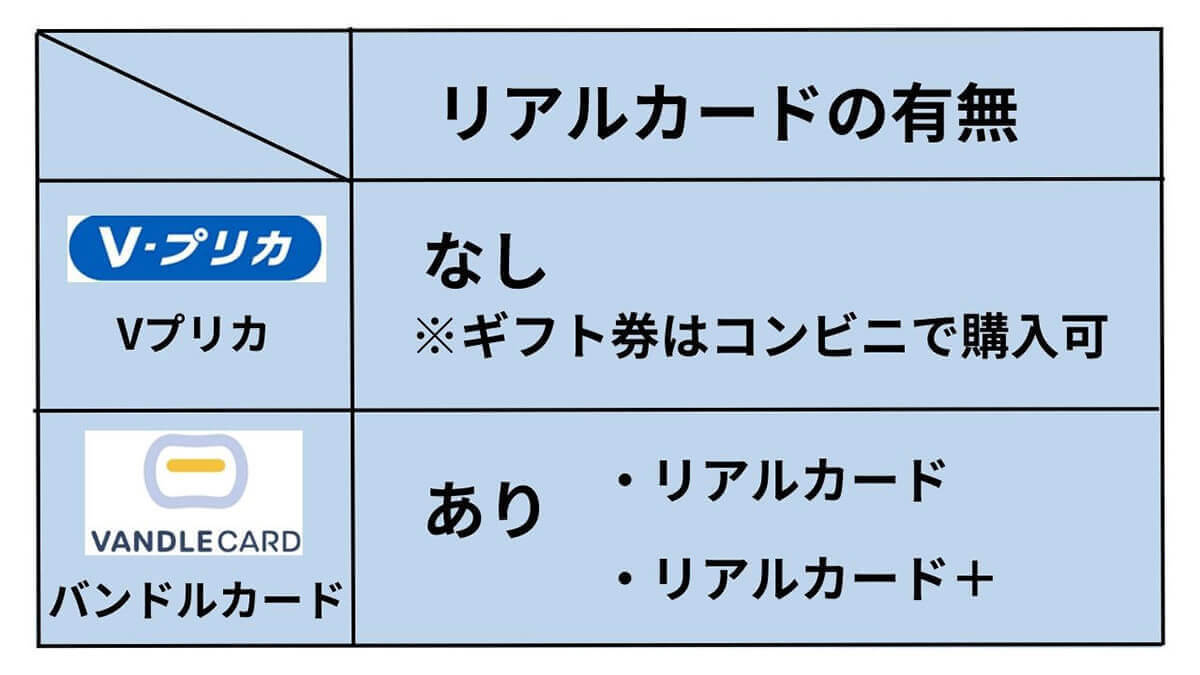

リアルカードの有無

Vプリカにリアルカードはありませんが、カード型のギフト券(Vプリカギフト)というものがあります。

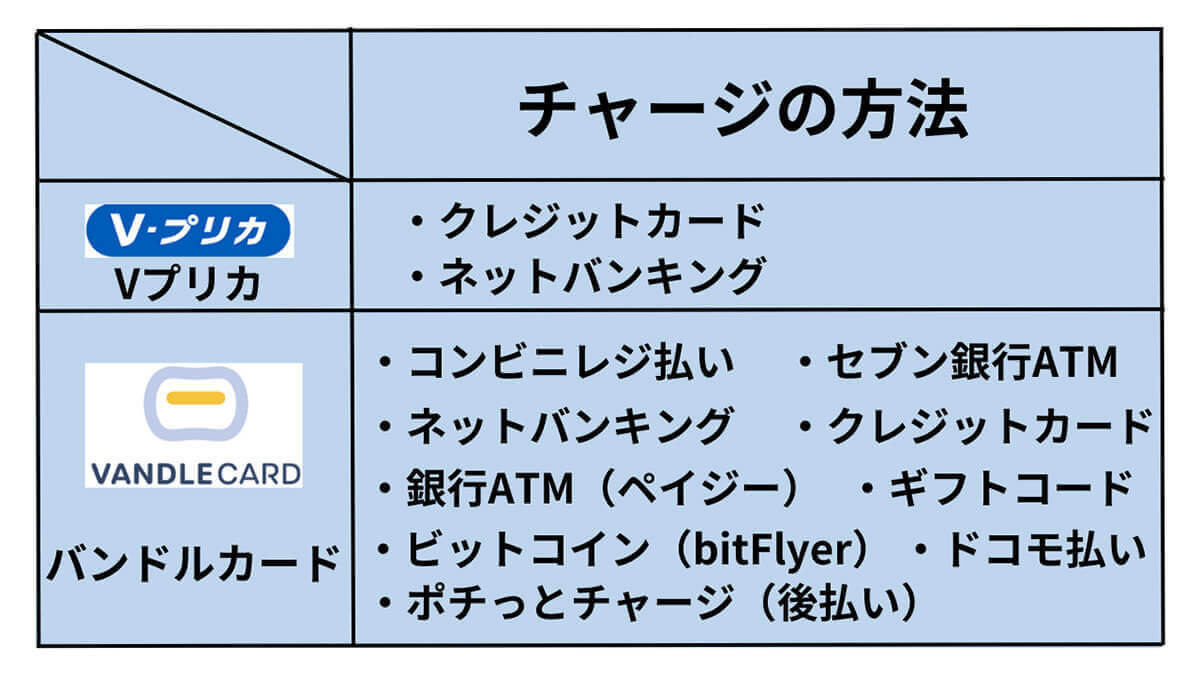

チャージの方法

Vプリカはチャージ方法が2種類しかありませんが、バンドルカードは9種類のチャージ方法に対応しています。

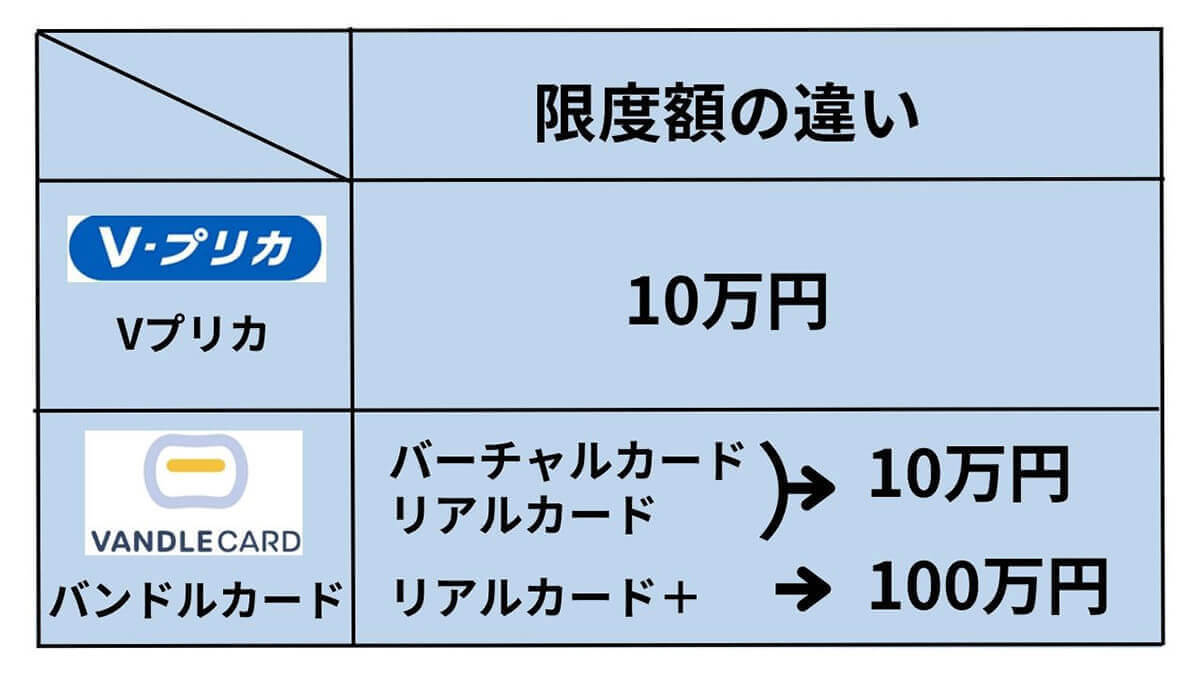

限度額の違い

残高限度額は、発行するバンドルカードの種類によって異なります。

年会費

年会費は、Vプリカ、バンドルカード共にかかりません。

クレジットカードとバンドルカードの比較

次にバンドルカードとクレジットカードを比較してみましょう。

ポイント還元率

楽天カードの場合、通常のポイント還元率は1%。楽天市場アプリの利用ならポイント還元率は3.5%以上になります。お得なキャンペーンを実施していることも多く、使えば使うほどポイントが貯まる仕組みです。一方、バンドルカードにポイント還元はありません。

特典・保証

楽天カードの場合、海外旅行でのケガや事故にあった場合などに使える海外旅行損害保険が200万円~3,000万円相当付帯。その他にもカードの種類によって、国内旅行傷害保険や動産総合保険などの付帯もあります。しかし、バンドルカードには保険付帯などはありません。

限度額の違い

楽天カードの場合、限度額は目安として50万円。利用可能な枠の上限は100万円のため、収入に応じて引き上げることも可能です。一方で、無料で使えるバンドルカードの月間チャージ上限は12万円。月に12万円以上利用したい場合は、有料かつ本人確認書類の提出が必要なリアルカード+に申し込まなければなりません。

年会費

楽天カードとバンドルカードはともに年会費不要。ただし楽天ゴールドカード、楽天プレミアムカードはそれぞれ2,200円(税込み)、11,000円(税込み)の年会費がかかります。バンドルカードは、カードの種類に限らず年会費はかかりません。

バンドルカードに関するよくある質問

バンドルカードについて、よくある質問についてまとめました。

未成年でも申し込みできる?

バンドルカードは年齢制限がないため、未成年でも申し込みできます。中学生や高校生でも申込み可能ですが、ポチっとチャージは満13歳以上からの利用となります。

専業主婦でも申し込みできる?

バンドルカードは、専業主婦でも申し込みできます。プリペイドカードなので、収入や職業などの審査がないためです。 ただし、ポチっとチャージ(後払い)の利用には、別途審査があります。

バンドルカードには「審査落ち」は存在する?

基本的にバンドルカードの発行自体には審査はありませんが、「リアルカード+」の発行時に提出した本人確認書類によっては申込みキャンセルとなるケースがあります。なお、ポチっとチャージの場合は都度の審査がありますが、支払いが滞っていたり複数のアカウントを所持するなど利用規定に違反すると審査に通らない可能性があります。

バンドルカードの手数料は高い?

バンドルカードの手数料は高いと言えるでしょう。バンドルカードのポチっとチャージ(後払い)は、最大で貸金業法の上限金利の10倍にもなる手数料を設定しており、消費者金融の金利よりも高いため、繰り返しになりますがおすすめしません。

また、 リアルカードの発行は前述したように手数料がかかります。再発行する場合も980円かかるため、 バンドルカードの利用をはじめるときは、コストを考慮しましょう。

まとめ

審査なしで誰でも簡単にスマホの操作だけでカード発行できるのが魅力のバンドルカードですが、後払いに当たる「ポチっとチャージ」は都度審査が必要で、かつ高い手数料が取られます。

実際にバンドルカードの発行をおすすめできる人は、ネットショッピング利用のためクレジットカードを発行したいけれど、審査に通らないなどクレカの発行が難しい人に限られるでしょう。後払いのメリットはなくなりますが、ポチっとチャージとドコモ払い以外のチャージ方法は手数料が無料ですので、なるべくそういったチャージ方法を選択することをおすすめします。

文・オトナライフ編集部/提供元・オトナライフ

【関連記事】

・ドコモの「ahamo」がユーザー総取り! プラン乗り換え意向調査で見えた驚愕の真実

・【Amazon】注文した商品が届かないときの対処法を解説!

・COSTCO(コストコ)の会員はどれが一番お得? 種類によっては損する可能性も

・コンビニで自動車税のキャッシュレス払い(クレカ・QRコード決済)はどの方法が一番お得?

・PayPay(ペイペイ)に微妙に余っている残高を使い切るにはどうすればいいの!?