バンドルカードは、スマホアプリで簡単に発行できるVISAのプリペイドカード。年齢制限がなく、審査なしで誰でも発行できることもあり、2023年6月6日時点で累計800万ダウンロードを突破しています。

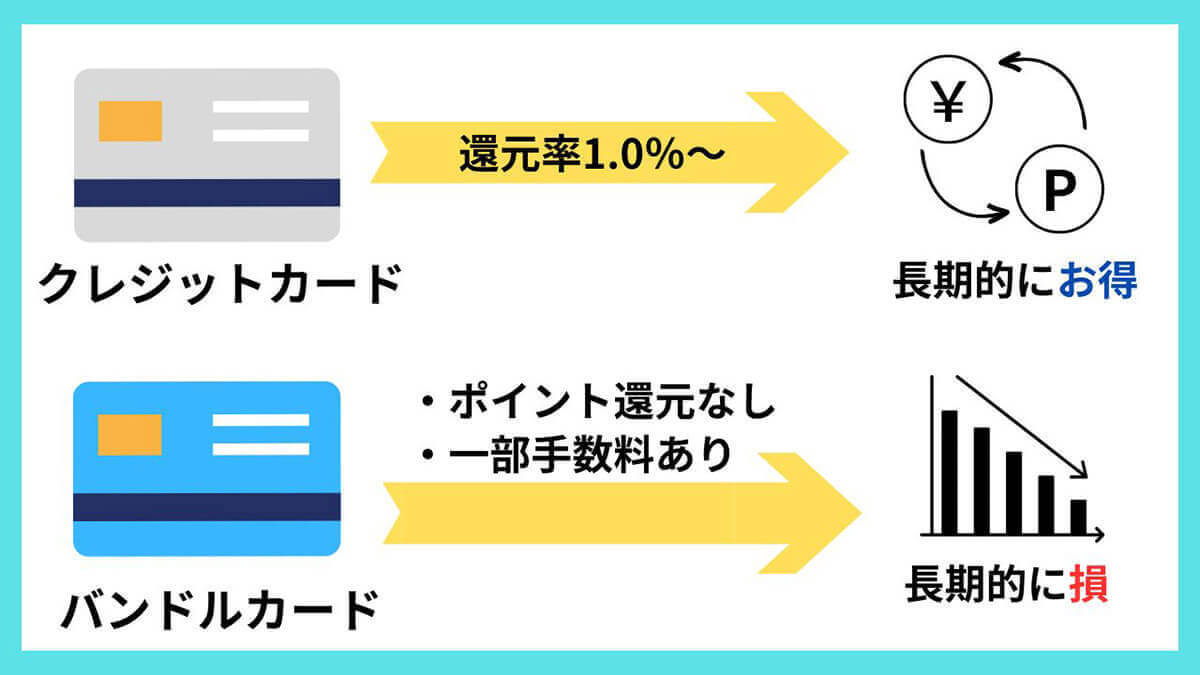

便利である一方、バンドルカードにはクレジットカードのようなポイント還元はありません。また、後払いのチャージ方法「ポチっとチャージ」の手数料が消費者金融よりも高いため、利用には注意が必要です。

この記事では、バンドルカードの特徴やメリット、デメリットを徹底解説します

そもそもバンドルカードとは?

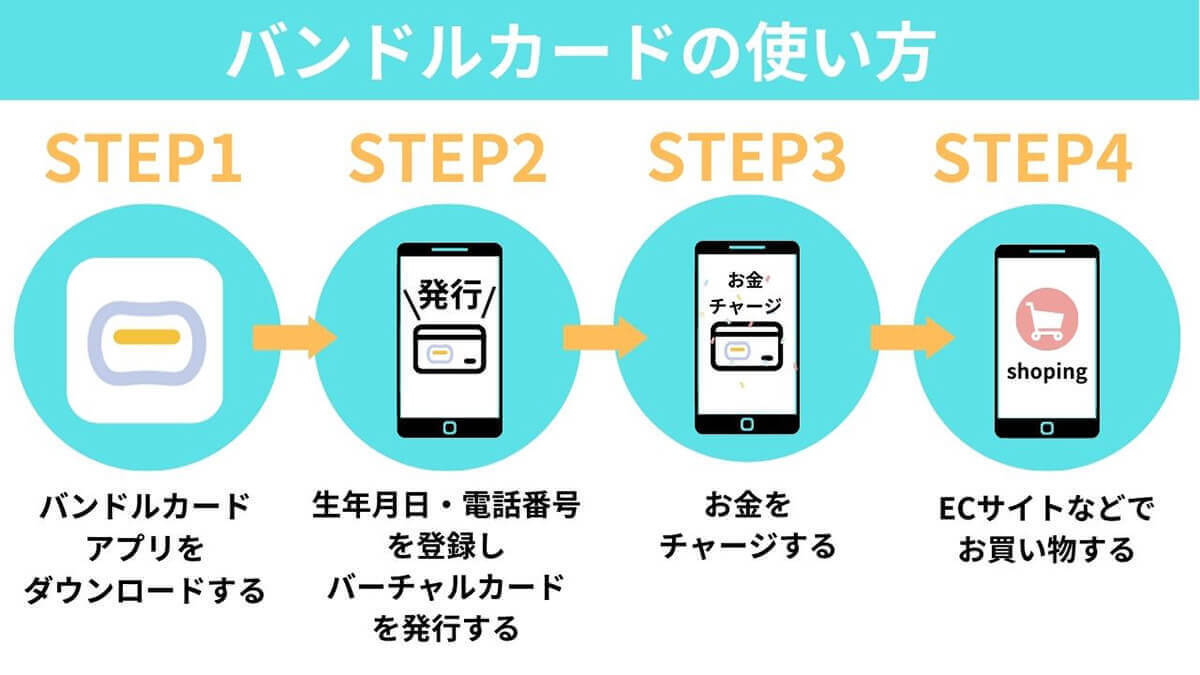

バンドルカードとは、スマホアプリから簡単に発行できるVISAのプリペイドカードです。

バンドルカードはプリペイドカードのため、チャージした金額だけ利用可能。チャージ方法には、実質的に後払いとなる「ポチっとチャージ」、ドコモの携帯電話料金と一緒に代金を支払うことができる「ドコモ払い」、手元にある現金や銀行口座預金、クレジットカードからの送金などによるチャージがあります。

「ポチっとチャージ」と「ドコモ払い」は手数料が発生しますが、その他のチャージ方法は手数料が無料です。チャージした金額のみ使えるので、クレジットカードのように「使いすぎてしまう」リスクが抑えられます。審査や年齢制限がないので、誰でもすぐに使えるようになります。

バンドルカードの基本情報を以下の表にまとめました。

| 利用可能 店舗 |

バーチャルカード | 国内・海外のVISAのオンライン加盟店 |

| リアルカード | 国内・海外のVISAのオンライン加盟店、 国内の実店舗のVISA加盟店 |

|

| 残高限度額 (※バーチャルカード、リアルカードの場合) |

10万円 | |

| チャージ 上限額 (※バーチャルカード、リアルカードの場合) |

ポチっとチャージ(後払い) | 5万円 |

| その他チャージ | 3万円 | |

| チャージ 手数料 |

ポチっとチャージ(後払い) | 3,000~10,000円チャージの場合:510円 11,000~20,000円チャージの場合:510円 21,000~30,000円チャージの場合:815円 31,000~40,000円チャージの場合:1,170円 41,000~50,000円チャージの場合:1,830円 |

| コンビニ現金チャージ | 無料 (利用可能なコンビニ:ファミリーマート/ローソン/ミニストップ/セイコーマート/デイリーヤマザキ) |

|

| セブン銀行ATMからチャージ | 無料 | |

| クレジットカードからチャージ | 無料 | |

| キャリア決済(ドコモ払い) | 4,000円以下の場合:1回につき300円 5,000円以上の場合:1回につきチャージ金額の6.15%(小数点以下四捨五入) |

|

| 銀行ATMからペイジーを利用してチャージ | 無料 | |

| ネット銀行からチャージ | 無料 | |

| ポチっとチャージの支払い方法 | コンビニ払い セブン銀行ATM ネット銀行 銀行ATM(ペイジー) |

|

| ポチっとチャージの支払い期限 | チャージした月の翌月末 | |

| 注意点 | 残高を利用しない場合も、残高の返金は不可 | |

| 本人確認 | 不要 ※リアル+を利用する際には必要 |

|

参考元:バンドルカード「バンドルカードが使えるお店はどこ?見分け方についても解説!」

参考元:バンドルカード「バンドルカードのチャージ方法 ポチっとチャージ編」

総じて「VISAに対応しているお店やサービス」ならクレカやデビットカードのような感覚で使えます。そのため、たとえばPayPayでも2025年1月までは「登録する他社クレカ」として使えます。

バンドルカードの種類

バンドルカードの種類は以下の通りです。

・バーチャルカード

無料で発行できるインターネット専用のカード。ネット上で発行され、利用もネット上に限ります。チャージには制限があり、1回のチャージ上限は3万円、1カ月のチャージ上限は12万円です。ただし、カードに保有できる残高の上限は10万円です。

・リアルカード

一般的なクレジットカードのようにプラスチックカードとして発行されるカード。デザインによって300円または400円が発行手数料としてかかります。VISA加盟店であればネットに限らず国内の実店舗で利用可能。チャージ制限や残高上限額はバーチャルカードと同じです。

・リアル+(リアルプラス)

先述の通り、「リアル+」はリアルカードの上位プランのカード。発行には本人確認が必要です。リアルカードとの違いは、宿泊施設やガソリンスタンドのほか、海外のVisa加盟店で利用できるようになること。利用範囲が広がるだけなく、1回のチャージ上限が10万円、1カ月のチャージ上限が200万円と大幅にアップします。

各バンドルカードの詳しいチャージ上限額は、以下の通りです。

| バーチャルカード リアルカード |

リアル+ (リアルプラス) |

|

| 月間チャージ上限 | 12万円 | 200万円 |

| 累計チャージ上限額 | 100万円 | 上限なし |

| ポチっとチャージ上限額 ※その他チャージ方法による1回のチャージ上限額や 月間チャージ上限額とは別途で設定される |

1度の申し込みにつき、3,000円~50,000円 ※利用申込みには、都度審査が必要 |

|

| その他チャージ方法による 1回のチャージ上限額 |

3万円 | 10万円 |

| 残高上限額 | 10万円 | 100万円 |

参考元:バンドルカード

バンドルカードが使えるお店

しかし、VISA加盟店であってもカード決済の仕組み上、利用できない店舗もあります。また一定回数以上カード情報入力に失敗すると利用制限がかかることがあります。

バンドルカードはやばい?危険性とデメリット

一部ネット上では「やばい」との噂もあるバンドルカードですが、どのようなデメリットや危険性があるのでしょうか?総じてバンドルカードの危険性は「クレジットカードが持てない方でも気軽にチャージ(後払い)でき、なおかつその手数料が高い」ことに集約されます。

【デメリット】ポチっとチャージ(後払い)の実質的な金利が極めて高い チャージするお金を後払いできるバンドルカードの「ポチっとチャージ」は、実質的に金利に相当する手数料が極めて高いので要注意。

たとえば、3,000円をポチっとチャージした場合の手数料は510円。支払期限の30日後までに支払ったとしても、年利に換算した場合の金利は約207%です。貸金業法で10万円未満の上限金利は20%と決まっていますが、バンドルカードのポチっとチャージは貸金業法の対象ではないため当てはまりません。上限金利の10倍以上の手数料が設定されていても違法ではないのです。

申込み金額に応じたポチっとチャージの手数料は、以下の通りです。

| 申込み金額 | 手数料 |

| 3,000~10,000円チャージの場合 | 510円 |

| 11,000~20,000円チャージの場合 | 815円 |

| 21,000~30,000円チャージの場合 | 1,170円 |

| 31,000~40,000円チャージの場合 | 1,525円 |

| 41,000~50,000円チャージの場合 | 1,830円 |

「違法ではない」とはいえ、貸金業法の上限金利を最大で10倍以上上回る手数料は極めて高く、あまり積極的に利用すべきではない水準と言えるのではないでしょうか。

参考元:バンドルカード

【デメリット】チャージした額は返金に非対応

バンドルカードはプリペイドカードであり、チャージ残高の返金や残高の現金化はできません。使い切れる額のみチャージしておいた方がいいでしょう。

なお、バンドルカードで購入した商品を返品した場合にはチャージ残高へ返金されます。

参考元:バンドルカード

【デメリット】解約時に残額が返金されない

バンドルカードは前述した通りプリペイドカードとなるため、解約時であっても残額は返金されません。退会したい場合は、チャージ残高を使い切ってから退会しましょう。

【デメリット】ポイント還元が無い

大半のクレジットカードには利用金額に応じてポイント還元があります。しかし、バンドルカードにはポイント還元などの特典はありません。他のクレジットカードと比較し、利用するメリットは少ないと感じるかもしれません。

【デメリット】最大限度額が低い

バンドルカード(バーチャルカード、リアルカード)の残高上限額は10万円。他のクレジットカードやプリペイドカードに比べて低く、大きな買い物をする場合など高額の支払いが必要な場合は、不便に感じるでしょう。

【デメリット】リアルカードの発行にも手数料がかかる

バーチャルカードは無料で発行できますが、リアルカードの発行は有料です。 発行手数料はカードデザインによって異なり、リアルカードの発行は1枚につき300円または400円の手数料がかかり、リアルカード+なら600円または700円の発行手数料が必要です。リアルカードを使いたい場合は、コストがかかるのでご注意ください。

【デメリット】分割払いは不可

バンドルカードでの支払いは、クレジットカードのようにリボ払いなどの分割払いには対応しておらず、支払いはチャージ残高にある範囲内での一括払いのみとなっています。