SB/iStock

銀行業の本質をとらえ、その現代経済への適合を考えると必然的に証券の世界に接近する。では、銀行と証券の資本主義の枠内での位置関係はどうなっているのか。

資本主義では、金融と証券は三大制度のうちのふたつである(もうひとつは財政)。このふたつが、どのような位置関係を持っているのか、簡単な図解で示していこう。

貨幣・マネー事の始まりは貨幣・マネーである。財やサービスが生産され、それが販売されることによって貨幣が得られる注1)。その貨幣が当面の間、その保有者が使用しないという事態が生じる。このとき、貨幣の遊休が生じ、そうなった貨幣を遊休貨幣という。

貨幣は一般的な等価物であり、それであらゆる商品が購入できる。また、資本主義の下では貨幣は運動の始点の形態でもある。企業を始めようとすれば、貨幣が必要である。その始点の貨幣を、元手と呼び、通俗的な資本を意味する。

そのような便利で有用な機能を持ったものが遊休してしまうのは、俗な表現をすれば、もったいない事態である。他方、資本主義は効率を求める。貨幣が運動して、つまり資本として機能して利潤を生み出す。効率は利潤率(利潤/投下資本)で示される。

社会全体をひとつの資本と考えると、遊休貨幣が多いと利潤の量は減少する。それは全体の非効率を意味する。そこでこの非効率を解消する装置(やがて制度)が必然的に整備される。この必然は次のように達成される。

一方に貨幣を所有しながら使用意志を持たないひとりの企業家がいる。他方に、いわゆる企業家精神を持ちながらも、資本運動の始源となるべき貨幣を持たない、あるいは不十分にしか持たない別の企業家がいる。どちらから持ちかけてもよいが、両者の間に貨幣の移動があれば、非効率は解消される。

この状況では、シリーズの「衰弱する資本主義⑤:銀行の未来」で説明したように利子が成立しているから、貸し手に利子が、借り手には利潤を得る可能性が得られる。欲望が二人を動かし、遊休という無駄は解消される。結果として貨幣は遊休しなくて済むのである。ミクロレベルでの遊休が、マクロレベル、つまり社会的レベルで解消される。

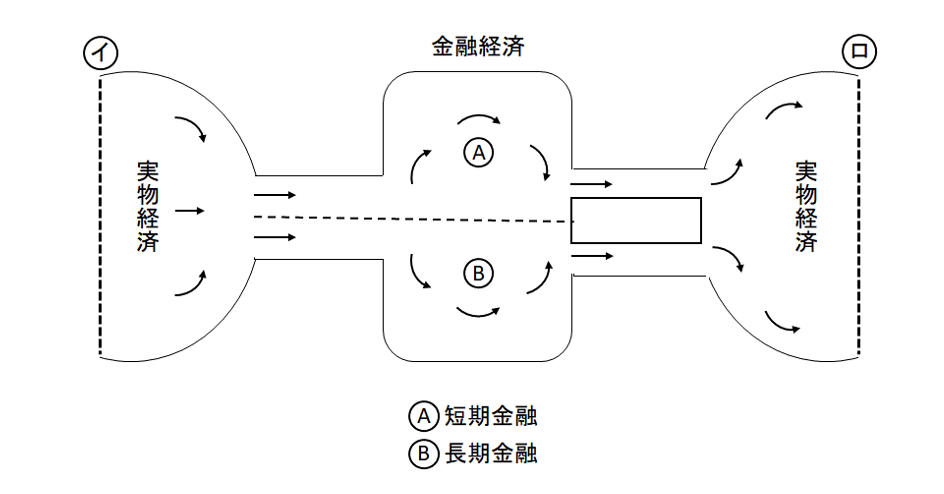

図1 実物経済と金融経済における貨幣の動き

貨幣は図の左側にまず存在する。財やサービスが生産され(実物・現物経済)、それが販売され貨幣になる。その貨幣が実物経済で再び使用されないで遊休貨幣となり使い手を求めて動き出す。

動くのは、冒頭に述べたように貸借か投資だが、図1は貸借を示している。二つのタイプの移動があるが概念的に先行するのはこちらである。

図1:実物経済と金融経済における貨幣の動き図のイとロは実物経済を示し、点線のところで切って開いた展開図、つまりの元の姿は立体の円柱型である。

矢印は貨幣の動きを示す。左から右へ、中央に描いたのが実物経済に対して金融経済と呼ぶが、遊休貨幣はここに集まる。ここを取りしきるのが銀行をはじめとする金融機関である。

金融経済は二つの部屋に分かれている。上方(なぜ上方かは既に⑤で述べた)に短期金融Aの世界、下に長期金融Bがあり、両者は点線で仕切られている。これは仕切られてもいるし接続もしている状況(この点線を場合によっては貨幣が移動する)を表している。

Aの部屋が使われれば実物経済のスピードはあがり、Bでは実物経済の質量が増大する。前者は貨幣の貸付であり、後者は資本の貸付である。

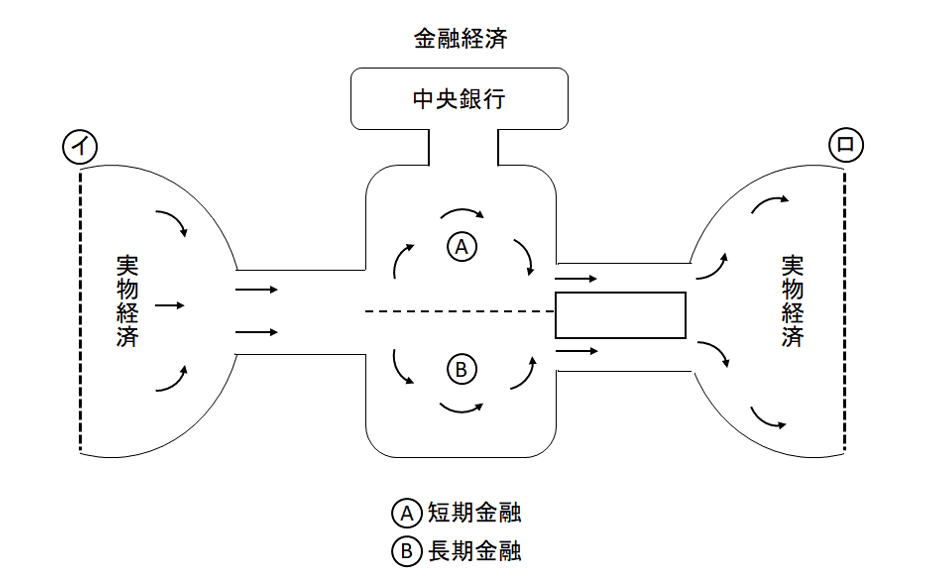

図1b:中央銀行の存在遊休貨幣だけが図の左側から右側に移動する。金融経済は中間のプール(貯水池)であるが、ここに問題が生じる。それは左側からの流入(貨幣の供給と呼んでおく)が多く、右への流出が少なければプールの貨幣は充満する。逆の状況であれば、プールは枯渇する。説明は省くが、このプールの充満と枯渇は著しい金利の変動を引き起こす。

生産を行い利潤をめざす資本にとって金利はコストであるから、それが乱高下したのでは困る。よくビジネス界のコメントとして、金利でも為替でも“急激な変動は好ましくない”を耳にする。資本主義に変動はつきもので、それを利益の源泉にしているのだが、他方で資本は安定を求めるのである。

では、その安定はいかにして得られるか。それは金融経済内にある貨幣の分量の調整にかかっている。しかし、この調節が資本だけではできないのだ。ここにもうひとりの登場人物が必要となる。それは、資本の世界から独立した超然とした存在でなければならない。中央銀行の出現だ。図1に中央銀行を書き入れたのが、図1bである。

図1b 中央銀行の存在

中央銀行は何をするのか?それは短期市場を対象に貨幣の量的な調整をする。いわばプールの水量調節だ。同じことだが金利(短期金利)をコントロールする。この調節機能が首尾よく発揮されるのは、中央銀行が唯一の貨幣の発行者(製造元)になったときであり、その状況は長い歴史的時間をかけて各国で実現された注2)。

後の行論のために言っておけば、中央銀行はもっぱら短期市場を活動の舞台にしている。長期市場には仕切りの点線を通じて作用するのみだ。つまり間接的なのである。

中央銀行と短期市場の間には貨幣の流れを調節するバルブがあると思えばよい(後に示す図3)。これが金融政策のバルブである。