Yozayo/iStock

- 金融機関の金融勘定:日本

前回は海外の金融勘定 対GDP比について、主要先進国での比較をしてみました。

EU圏を中心に海外との金融取引を活発化させる欧州、海外からの投資が増えるアメリカ、カナダ、海外への投資が超過する日本という特徴がありそうです。

今回は金融機関の金融勘定について、対GDP比で比較をしてみたいと思います。

金融機関の金融勘定は、他の主体の金融取引が反映されて、その国の総合的な動きが見えてくると思います。

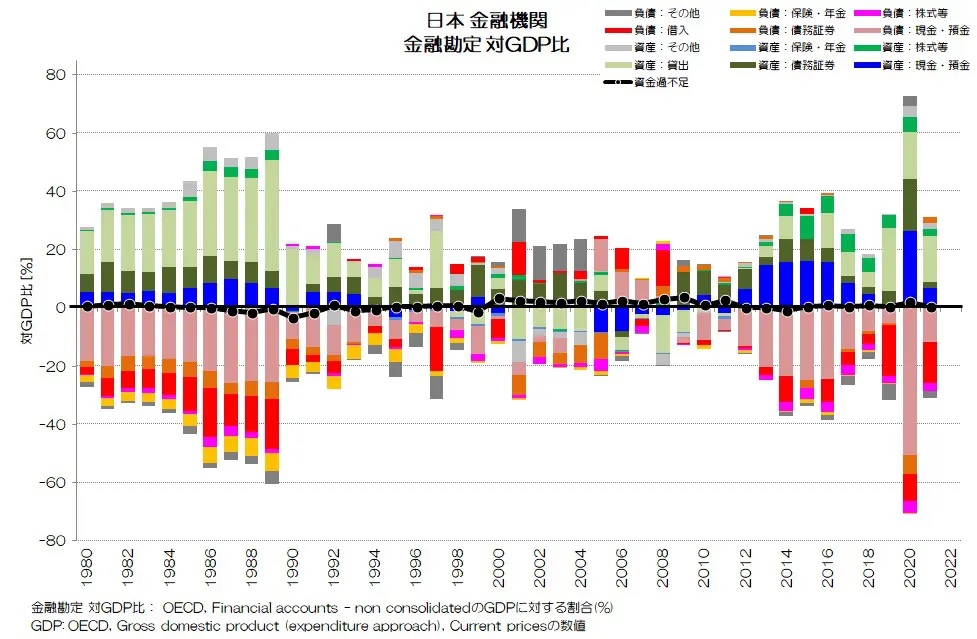

図1 日本 金融機関 金融勘定 対GDP比OECD統計データ より

図1が日本の金融機関の金融勘定 対GDP比の推移です。

金融資産が青・緑系、負債が赤・橙系で表現しています。

金融資産が増えるまたは負債が減るとプラス側に、その逆だとマイナス側に記録されます。

金融機関の金融取引は、金融資産と負債がほぼ対照的に計上されていて、差引でほぼゼロとなりますね。金融機関は金融取引を媒介する存在であることが良くわかります。

差引の資金過不足ではほぼ相殺するわけですが、それぞれの取引の規模や内訳を見ると、その国の経済活動の特徴が見えてきそうです。

日本の場合は何と言っても1989年までの金融取引の活発化と、1990年からの急激な収縮が確認できる点が特徴的ですね。

もちろんバブル崩壊による収縮が可視化されている事になります。

1989年には対GDP比の60%の規模に達していたことになります。

バブル崩壊までは、負債のうち現金・預金(他者の金融資産のうち現金・預金)が大きな規模で、同じくらい金融資産のうち貸出(他者の負債のうち借入)が大きな存在感でした。

バブル崩壊によりこれらが収縮し、2012年あたりからまた徐々に増え始めています。

日本の経済が、バブル・バブル崩壊の影響を長期間引きずっていたことが可視化されているのではないでしょうか。

2020年にはコロナ禍への反応と思われるピークが確認できますね。この年は政府が負債を増やし、家計や企業の金融資産が増えています。

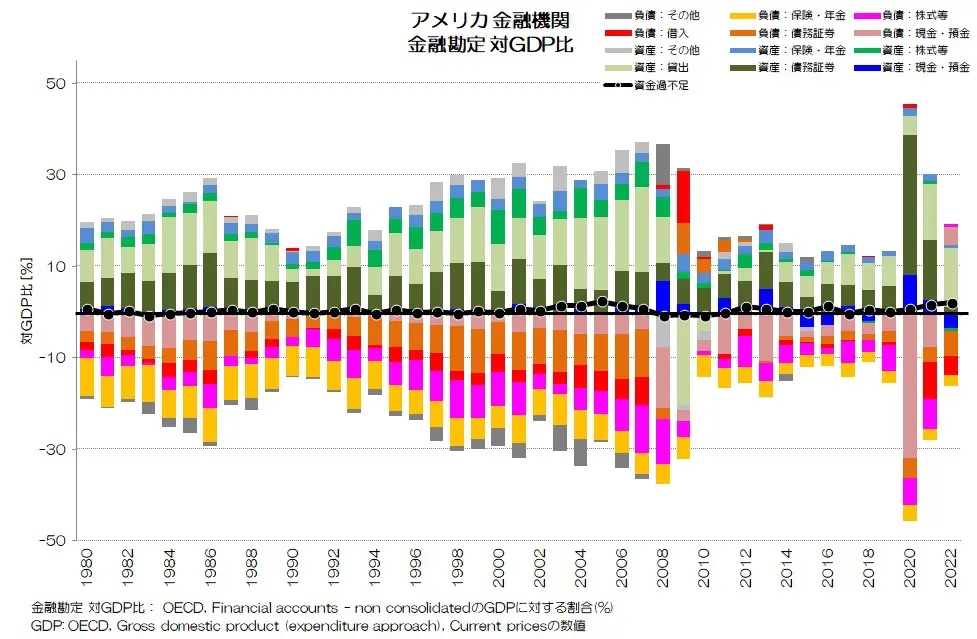

- 金融機関の金融勘定:アメリカ

続いて、アメリカの金融機関のデータを見てみましょう。

図2 アメリカ 金融機関 金融勘定 対GDP比OECD統計データ より

アメリカかの場合は、日本とは大きく異なる点がいくつかありそうです。

まず、負債側では現金・預金の割合が大きくありません。これは、他の主体が現金・預金を金融資産としてあまり保有していないことと符合しますね。

一方で、貸出は一定ボリュームでプラス側で計上されていますが、2008年を境に一気に収縮します。 リーマンショックによる影響が見て取れますね。

2009年には、貸出が大きくマイナスになっていますので、他の主体が借入をするよりも、返済をする方が大幅に上回ったことを示します。

2014年ころから貸し出しが増え始めていますので、ある程度リーマンショックの影響からは抜けたように見えますが、2019年までではかなり規模が収縮している事がわかります。

2020年以降はコロナ禍の影響とみられる急拡大が確認できますが、2022年には落ち着いているようです。

負債のうち株式等や年金・保険、金融資産のうち債務証券の存在感が大きい事も特徴的です。