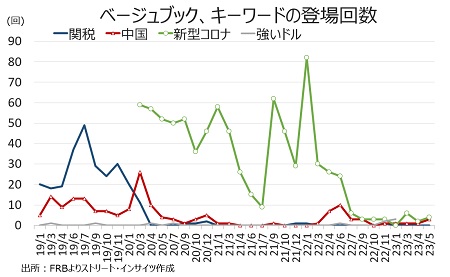

<中国、強いドル、コロナ、不足、景気後退などのキーワード評価>

キーワード別動向をみると、「新型コロナウイルス」が4回登場し前回の2回から増えたが、このうち2回はコロナ支援の終了を指摘していた。

「中国」は3回と、前回の1回を上回った。ボストンが中国からの強い需要を受け手ライフサイエンス関連サービスの売上がコロナ前の水準を回復したと報告していた。また、NYは中国からの旅行者の増加に反しビザの発行が遅いと指摘し、リッチモンドは中国からの貨物コストがコロナ前の水準へ下落したと伝えた。なお、前回はNYが中国からの旅行者の回復が非常に鈍いと報告していた。

「強いドル」は前回に続いてゼロ。3月は登場回数が3回で、少なくとも2019年以降で最多だった。なお、2022年は「強いドル」が6月に使われた後、同年7、9、10月のゼロを経て、前回22年11月は2回登場した。

チャート:今回、コロナの文言が復活したものの正常化を表す表現で使用された

(作成:My Big Apple NY)

(作成:My Big Apple NY)

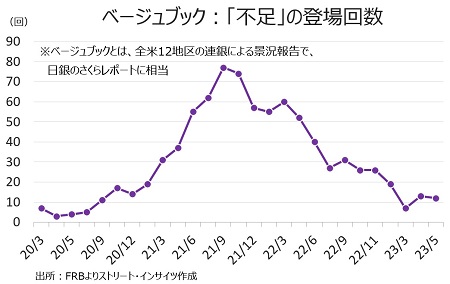

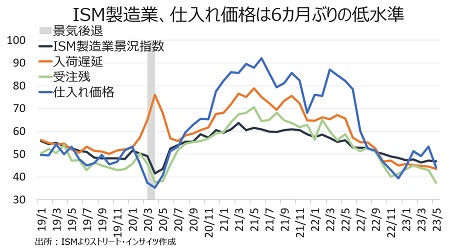

「不足」との言葉は今回12回と前回の13回を上回ったが、2020年7月以来の低水準を保った。12回のうち、人手不足が9回を占め、供給制約の緩和が明確になった。米5月ISM製造業景況指数でも仕入れ価格が44.2と6カ月ぶりの水準に低下したほか、受注残は43.5と1989年12月以来、入荷遅延は2009年3月以来の水準へ落ち込むなど、供給制約は大いに緩和した様子が見て取れる、

チャート:不足の登場回数は12回、3月分は7回と20年7月以来の低水準

(作成:My Big Apple NY)

(作成:My Big Apple NY)

チャート:米5月ISM製造業景況指数、仕入れ価格を含め供給制約の緩和を示す

(作成:My Big Apple NY)

(作成:My Big Apple NY)

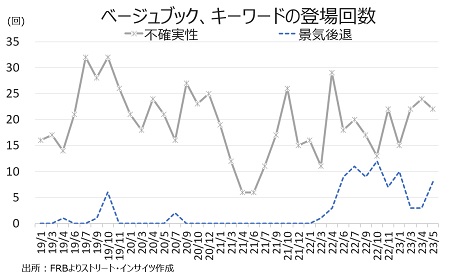

「景気後退(recession)」の言葉は8回と、前回の3回を大きく上回った。利上げが開始した22年3月以来で2番目に少なかった。逆に「不確実性(uncertain)」の登場回数は、前回の24回から22回へ減少した。

チャート:前回と逆に景気後退の登場回数は前回から増加し、不確実性の文言は減少

(作成:My Big Apple NY)

(作成:My Big Apple NY)

「景気後退」の登場例をみると総括の1回を除けば、今回は4地区連銀で使用され、前回の3地区連銀(フィラデルフィア、シカゴ、ダラス)から増加した。今回、ダラスが抜けたが、代わりにリッチモンドとクリーブランドが加わった。なお、景気後退として数えた対象はリセッションのリスクに関する言及のみで、景気後退水準などといったものはカウントしていない。以下、()内は登場した報告書内の項目を表す。

・フィラデルフィア地区連銀 5回、前回は1回 →(総括)ほとんどの企業が景気後退の兆候はないとし、今後6カ月間はゆるやかな経済成長を見込む。しかし、銀行セクターの苦境や米債務上限問題を懸念する声もあり、センチメントはかなりネガティブだ。 →(製造業)広範な経済圏とのつながりを持つ一部の大企業は需要が堅調あるいはは改善したと指摘、景気後退の兆しはないと報告した。 →(非金融サービス)多くの回答者は米債務上限問題と景気後退への見通しを懸念したが、景気後退の兆しを報告する企業はほとんどなかった。

・リッチモンド地区連銀 1回、前回はゼロ →(港湾、輸送)回答者は、”貨物不況(freight recession)”を報告し、荷物の確保が難しくなっていると報告した。

・アトランタ地区連銀 1回、前回はゼロ →(輸送) 輸送業者は、一部で”貨物不況”が指摘されるなか、前年比で貨物輸送量が急減したと報告した。

・シカゴ地区連銀 1回、前回は1回 →回答者は概して数カ月先の成長鈍化を予想したが、多くは来年にかけての潜在的な景気後退に懸念を寄せた。

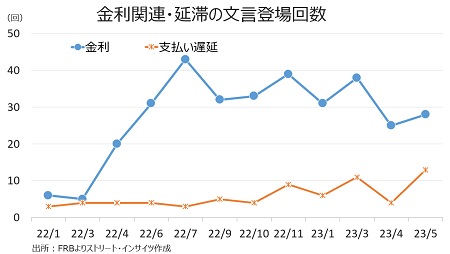

〇「金利」、「金利上昇」、「高金利」 「金利」に関する文言は28回登場し、前回の25回を上回った。一方で、「高金利」や「金利上昇」は16回登場、前回の17回と概ね変わらなかった。今回、これら2つの文言に言及したのは12地区連銀のうちは10行(フィラデルフィア、クリーブランド、リッチモンド、アトランタ、シカゴ、セントルイス、ミネアポリス、カンザスシティ、ダラス、サンフランシスコ)だった。なお、前回も5月分と同じ地区連銀10行で、NYとボストンのみ指摘していなかった。

〇延滞(支払い滞納) 「延滞」との文言は13回登場し、前回の4回を超え利上げサイクル開始以降で最多だった。12地区銀別で8行(NY、クリーブランド、リッチモンド、アトランタ、シカゴ、セントルイス、ダラス、サンフランシスコ)と、こちらも最多となる。消費者ローンや住宅ローンの延滞が指摘されていたほか、アトランタは貯蓄と延滞の水準がコロナ前の水準を回復したと報告。さらに、今年から来年にかけ米商業不動産ローンの満期が集中するなか、ダラスはまさに借り換え失敗に伴う延滞を報告した。なお、前回の「延滞」の登場回数は4回で、4地区連銀(NY、クリーブランド、リッチモンド)が報告していた。

チャート:金利や利上げに関する文言と支払い遅延の言葉の登場回数は前回から減少も、高止まり傾向続く

(作成:My Big Apple NY)

(作成:My Big Apple NY)

――以上、5月ベージュブックでは、景気判断こそ前回と変わらなかったとはいえ、特に、①雇用増加ペースの鈍化、②貨物不況の文言登場、③延滞の増加を確認ーーなど、景気減速が以前よりにじみ出る結果となりました。FedがFF金利誘導目標を2022年3月から5%引き上げた影響が、時間差を伴い顕在化してきたと言えそうです。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年6月9日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。