空き家に対するアメ・相続した空き家の譲渡所得3,000万円特別控除の特例

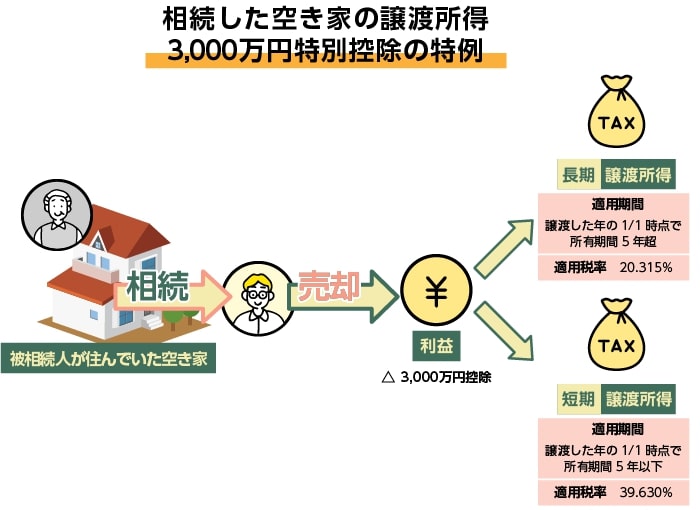

相続した空き家の譲渡所得3,000万円特別控除の特例とは、通称「空き家特例」と呼ばれ、相続によって取得した空き家を1億円以下で売却した場合に、利益(譲渡所得)が出ても、3,000万円までは課税しないとするものです。この特例を適用することで最高約600万円(長期譲渡の場合)も節税することができます。

なお、売却代金が1億円を超える場合は特例を適用できません。

所有する土地や建物を売却した際に生じる利益を譲渡所得といいます。この譲渡所得には所得税と住民税がかかります。所得税(復興特別所得税を含む)と住民税を合わせた税率は、長期譲渡所得(所有期間5年超)で20.315%、短期譲渡所得(所有期間5年以下)は39.63%となります。

図:筆者作成

特例の対象となる空き家は、下記の条件を満たすものになります。

昭和56年5月31日以前に建築された家屋 区分所有建物登記がされていない家屋 被相続人が亡くなるときまで一人で住んでいた家屋 被相続人が亡くなったことで空き家になった家屋

空き家問題を解消するためのアメですので、区分所有建物登記がされているマンションへの適用はありません。

被相続人が要介護認定等を受けて老人ホームに入所していた場合であっても、

要件を満たす一定の老人ホームなどに入所していた 上記の施設に入所する直前まで被相続人が住んでいた

このような要件を満たしていれば、特例を適用できます。

ただし被相続人が亡くなったあと、売却の時までに事業に使用したり、賃貸に出したり、誰かが住んでいた場合は特例を適用できませんので注意してください。

空き家を取り壊して更地となった敷地や、空き家と敷地をセットで売却する場合、敷地も特例の対象となります。しかし、敷地のみ相続した場合は適用対象外となります。

耐震基準を満たすのはいつまでに?特例の対象となる空き家は、令和5年12月31日までに売却するのであれば、売却の時までに一定の耐震基準をクリアしておく必要があります。耐震基準を満たしていない場合、リフォーム工事をするか、空き家を取り壊して更地にする必要があります。

令和5年度税制改正により、令和6年1月1日以後の譲渡からは、譲渡する空き家の耐震基準を満たすためのリフォームや更地にするための工事などを、譲渡の日の属する年の翌年2月15日までの間に行った場合も空き家特例の適用対象となります。引渡し後に買主がリフォーム工事等を行った場合も適用対象です。

改正が適用されるのは令和6年1月1日以後の譲渡からです。令和5年12月末までに譲渡する場合、改正前の内容で考えなくてはなりません。売主が空き家の耐震基準を満たすためのリフォームや除却工事を行ってから譲渡する必要がありますのでご注意ください。

令和5年12月末までに契約日があり、令和6年1月1日以後に譲渡した場合も注意が必要です。譲渡した日を「契約日」とするのか、「引渡し日」とするのかは、納税者が選ぶことができます。

令和5年中に契約して令和6年に引き渡す場合、譲渡した日を「令和5年中の契約日」として申告するならば、売主がリフォームや除却工事をする必要があります。一方、譲渡した日を「令和6年中の引渡し日」として申告する場合は、買主がリフォームや除却工事を行うことで、売主は耐震基準を満たさないまま売却しても空き家特例を適用できます。