個人事業主にとって、支出を経費にできるかは悩ましい問題です。今回は個人事業主が経費に計上できるものやできないもの、経費に計上するときの注意点などを解説します。

個人事業主の「経費にできるもの」の判断基準

個人事業主にとって、経費にできる支出はどのようなものでしょうか。経費にできるものの判断基準について解説します。

経費の基本:事業に必要な費用

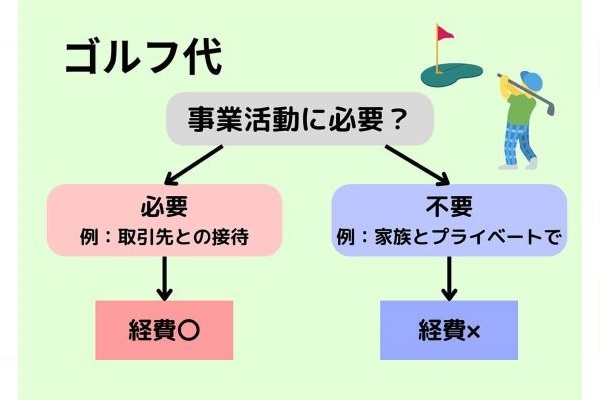

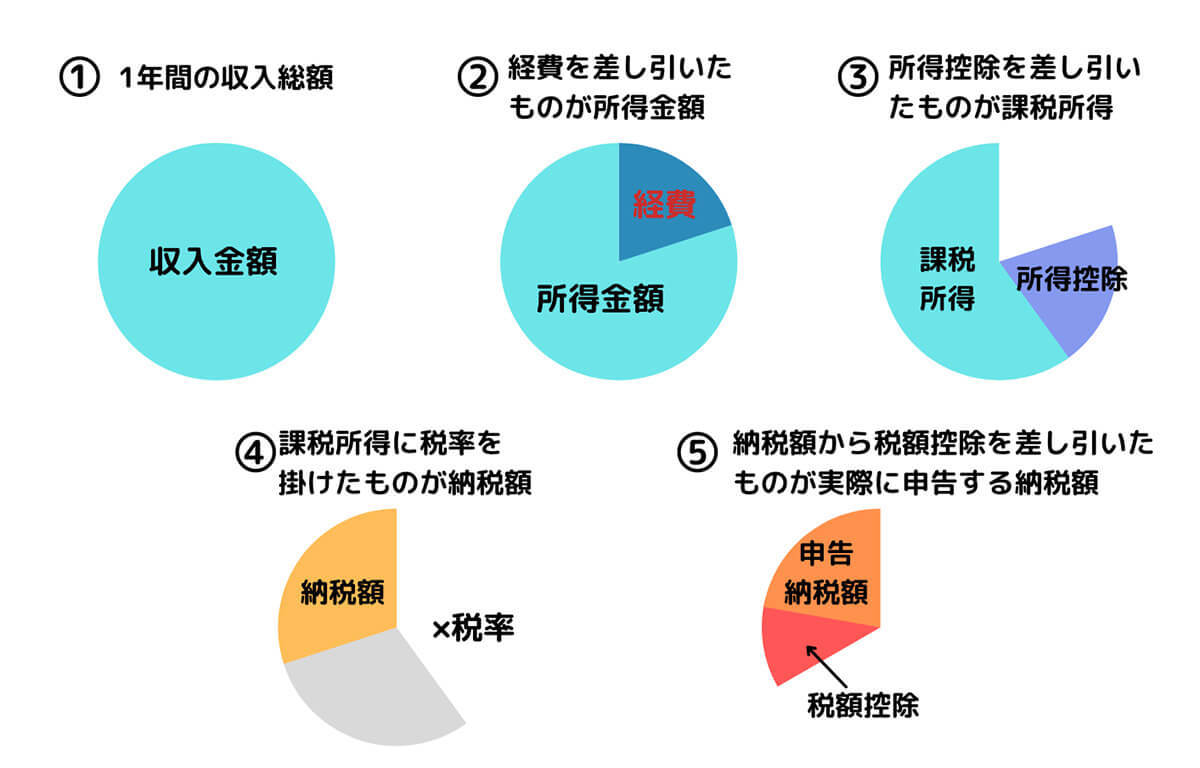

経費とは、事業運営のときに必要な費用を指します。例えば、取引先に贈るお中元やお歳暮を購入した費用や接待のときの飲食代は「接待交際費」、取材のための電車代などの交通費は「旅費交通費」、事業のための情報収集に購入した書籍の代金は「新聞図書費」として、経費に計上できます。

経費をきちんと計上することで節税メリットが大きい

きちんとした経費の計上は、節税に繋がります。

逆に経費として認められないものを経費計上してしまい、後の税務調査で明らかになると、追徴課税を支払わなければなりません。悪質な場合、その額が増えるので、きちんとした経費の計上は節税に繋がるのです。

個人事業主が経費で落とせるもの一覧

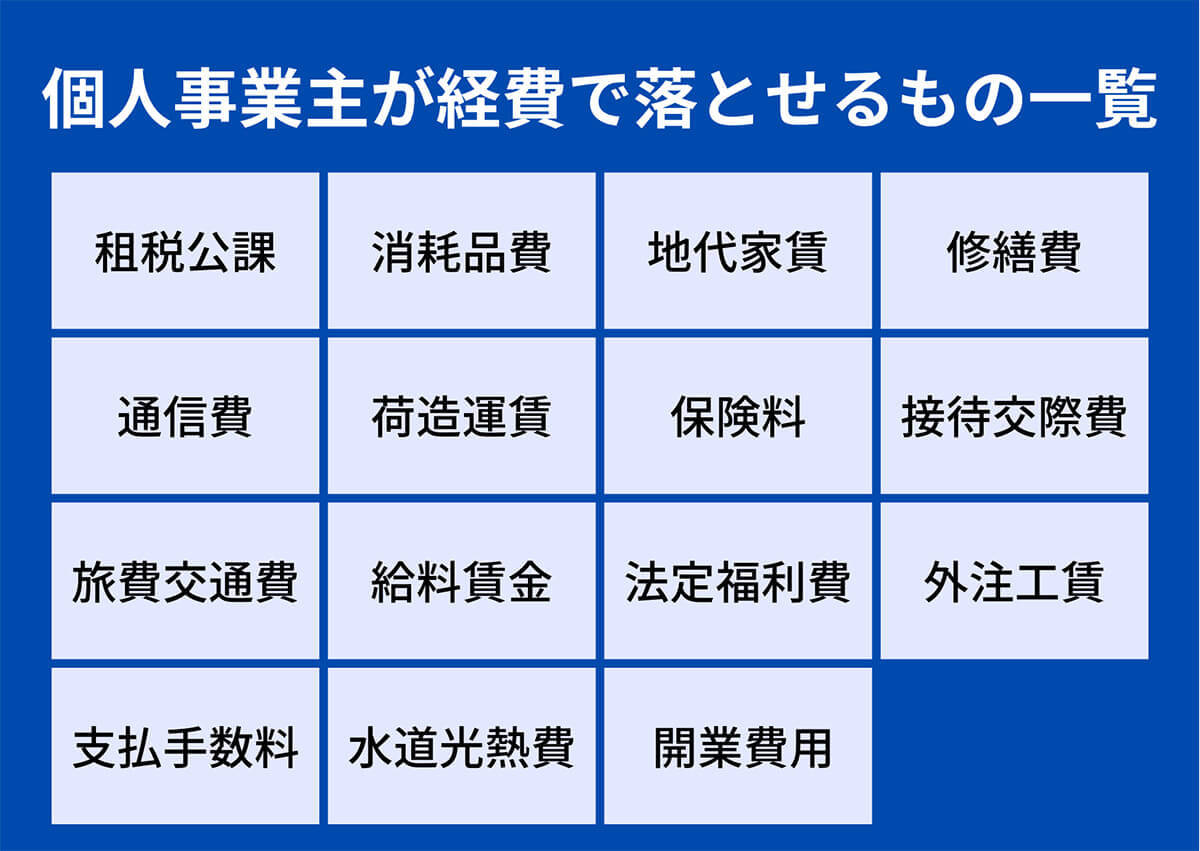

具体的に個人事業主が経費で落とせるものはどういったものでしょうか。代表的なものをまとめました。

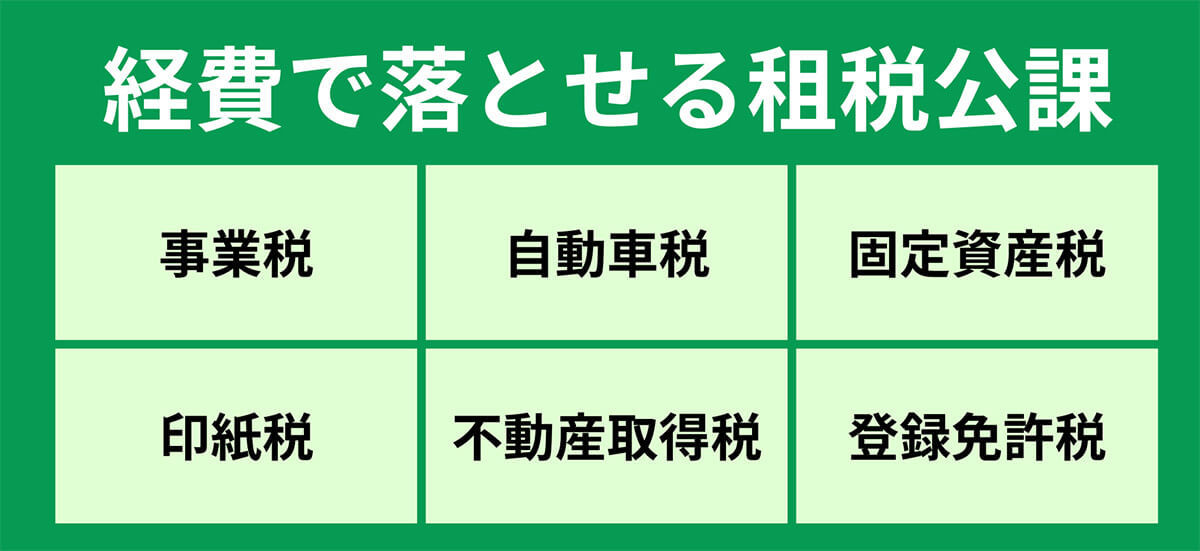

租税公課

「租税公課」とは、国や地方におさめる税金を指す「租税」と、公共団体などに収める会費や罰金などにあたる「公課」を合わせた言葉です。

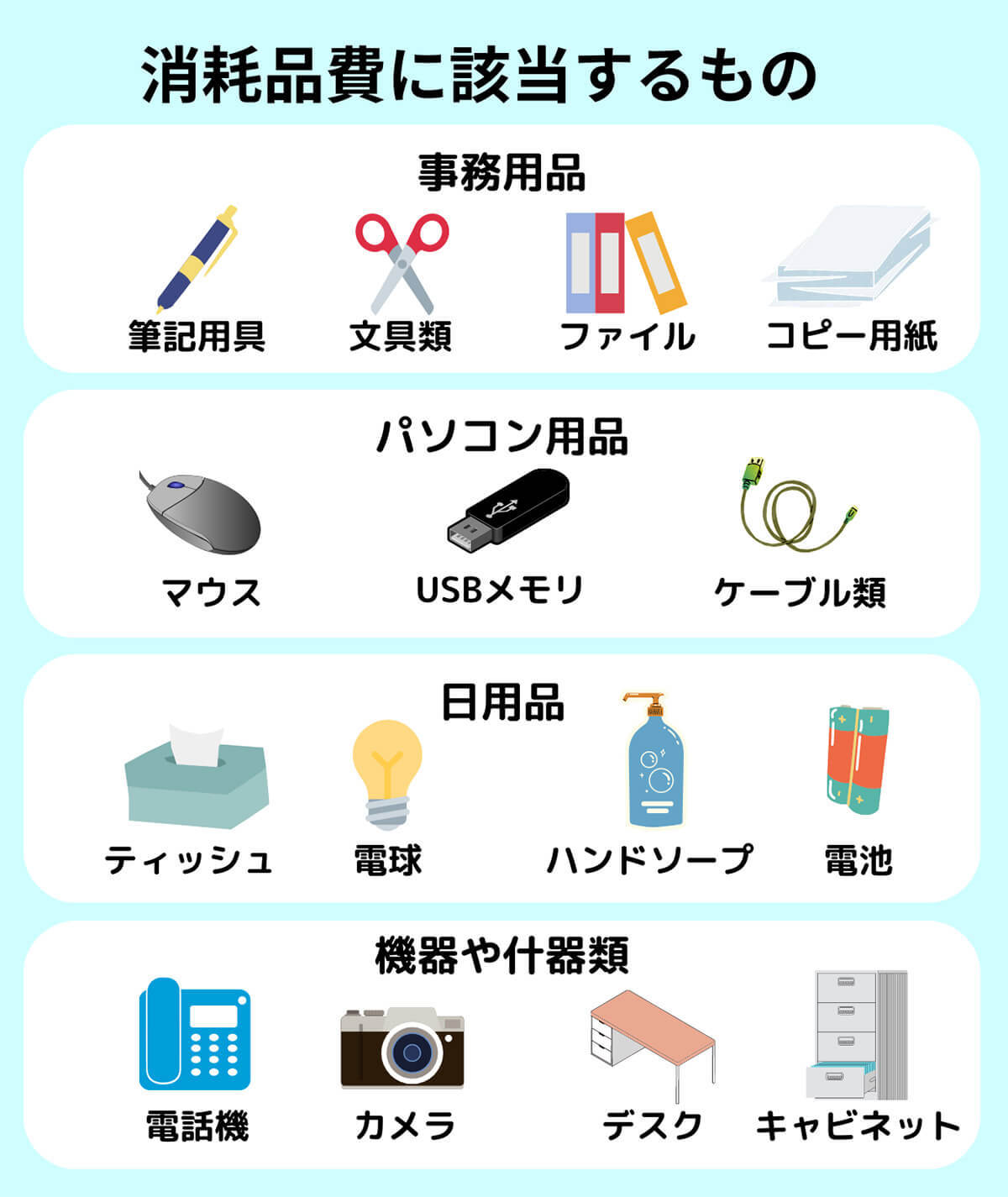

消耗品費

「消耗品費」とは、10万円未満のものや使用可能な期間が1年未満の物品に対する支払いを処理する時の勘定科目です。 たとえば、事務用品や日用品などがこれに該当します。

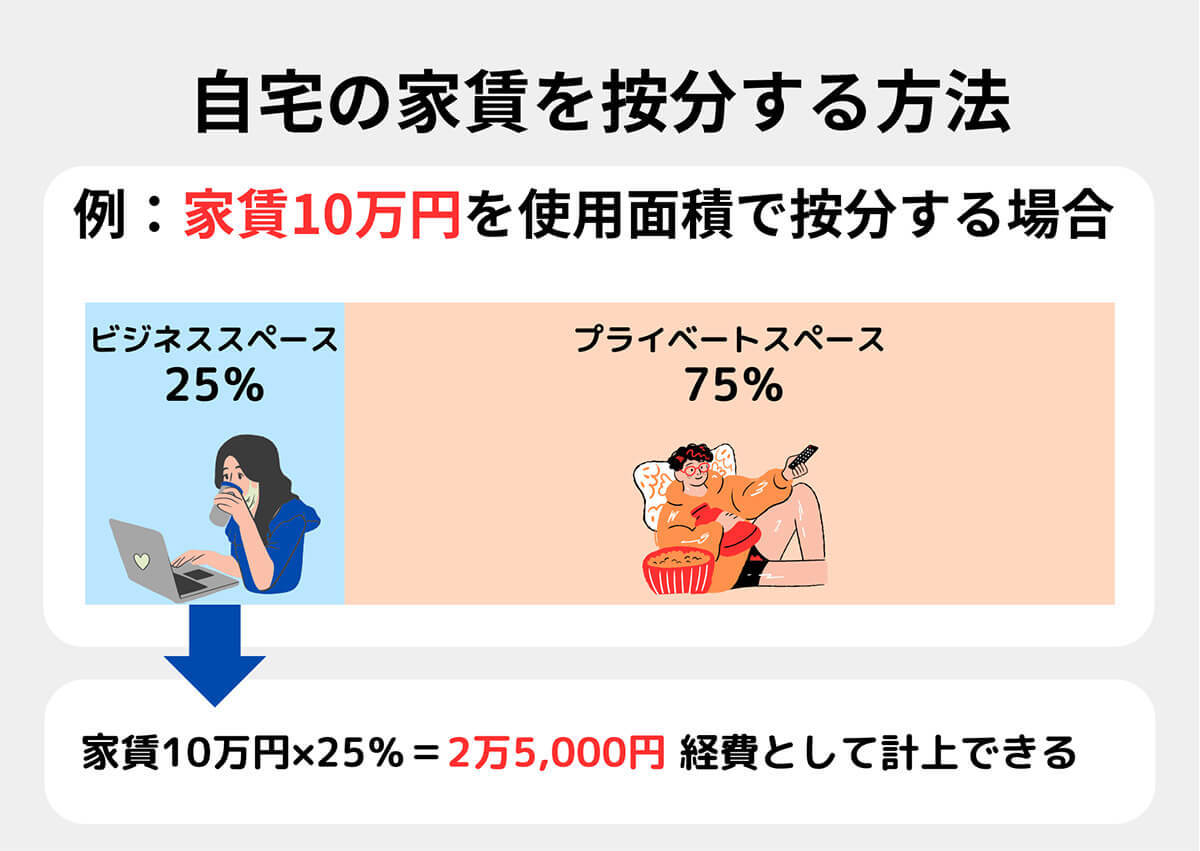

地代家賃

事業のオフィスや倉庫、駐車場などの賃料は、経費として計上できます。

修繕費

建物や設備の修繕やメンテナンス費用は、事業に直結している限り、経費として計上できます。

通信費

携帯電話やインターネット回線、郵送費などの通信費は、事業に必要な場合には経費として計上できます。事業とプライベートで同じ携帯電話を利用しているといった場合は、使用頻度などに応じて按分する必要があります。

荷造運賃

商品の出荷や配達に必要な費用である荷造運賃は、経費として計上できます。なお段ボールなど配達に必要な資材や、各種梱包材もこの項目に含まれます。

保険料

損害保険や健康保険、労災保険など、事業に必要な保険料は経費として計上できます。事業用の車の自動車保険なども、もちろん経費にすることが可能です。

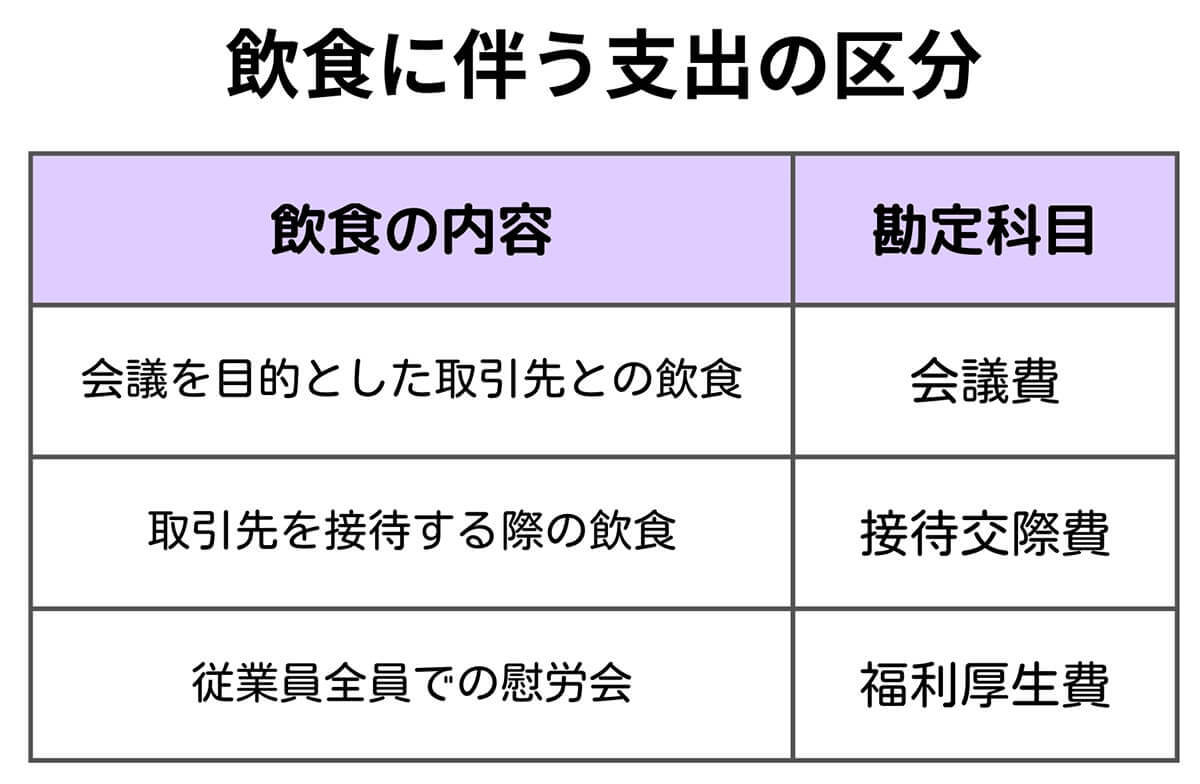

接待交際費

ビジネスに必要な接待や懇談、打ち合わせなどでかかった飲食代や接待費は、事業に必要な費用として経費に計上できます。なお「接待交際費」は旅費交通費と並び、税務署がとくに厳しくチェックする項目の1つでもあるため、領収書の保管を忘れないようにしましょう。

旅費交通費

出張や商談のときの新幹線代やタクシー代をはじめとする交通費や宿泊費、飲食代などは、経費に計上できます。こちらも領収書の保管は欠かさないようにしましょう。

給料賃金

従業員の給料や賃金、ボーナスなどは、事業に必要な費用として経費に計上できます。ただし、従業員が家族や親族などの場合には、専従者給与として計上する必要があります。

法定福利費

個人事業主でも、「適用業種」かつ従業員を5人以上常時雇用している場合は社会保険に加入する必要があります。従業員の健康保険料、雇用保険料、労災保険料、厚生年金保険料を負担している場合には、その費用を経費に計上できます。

外注工賃

外注工賃とは、自社で行うことができる業務を外部の業者に委託して行う場合に支払う報酬です。例えば、製造業での外注工程や、IT企業でのシステム開発や保守などが該当します。外注工賃は事業に直接かかわる費用であり、経費として認められます。

支払手数料

支払手数料は、たとえばクレジットカードや電子マネーなどの決済手段を利用したときに発生する手数料のこと。また、銀行の振り込み料金や証明書などの発行手数料も「支払手数料」に当たります。支払手数料は事業運営に必要な費用であるため、経費として計上できます。

水道光熱費

事業活動で使用する電気代、ガス代、水道代などの光熱費は、経費計上できます。ただし、事業用と私用を兼ねて使用している場合は、私用分は経費計上できません。事業用と私用を明確に分けて使用している場合に限り、事業用分のみを経費計上できます。

開業費用

開業するにあたって必要な費用、例えば、事業登記費用、開業準備物品の購入費用、開業にあたっての広告宣伝費用などは開業費用として経費に計上できます。開業費用は、開業当初にまとめて経費計上できます。ただし、開業前にかかった費用や、開業費用と認められるかどうか不明な費用については、事前に税理士や税務署と相談した方がいいでしょう。