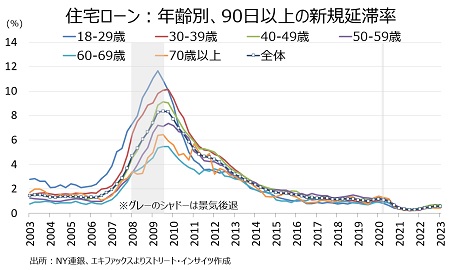

・18~29歳 0.63%と前期と変わらず2020年Q3以来の水準、過去最低は2021年Q4の0.23% ・30~39歳 0.59%と前期と変わらず2020年Q3以来の水準、過去最低は21年Q3の0.20% ・40~49歳 0.42%と前期と変わらず2020年Q3以来の水準、過去最低は21年Q3の0.33% ・50~59歳 0.49%と前期と変わらず2021年Q1以来の水準、過去最低は2021年Q4の0.27% ・60~69歳 0.45%と前期と変わらず2020年Q4以来の水準、過去最低は2021年Q3の0.27% ・70歳以上 0.42%と前期と変わらず2020年Q4以来の水準、過去最低は21年Q3の0.23%

チャート:住宅ローンの延滞率は前期と変わらず、低水準を維持

(出所:My Big Apple NY)

(出所:My Big Apple NY)

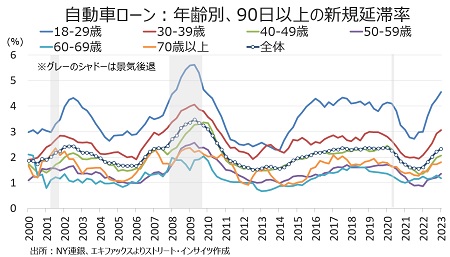

自動車ローンでの新規の深刻な延滞率(90日以上)は全体で2.33%と、2020年Q1以来の水準へ上昇。年齢別では60~69歳以外で全て上昇し、若い世代で特に上振れした18~29歳は2009年Q4以来の高水準だった。

・18~29歳 4.55%と2009年Q4以来の高水準、前期は4.28% ・30~39歳 3.06%と2010年Q3以来の高水準、前期は2.92% ・40~49歳 2.07%と2020年Q3以来の高水準、前期は1.98% ・50~59歳 1.35%と2020年Q4以来の高水準、前期は1.21% ・60~69歳 1.18%、前期の1.29%から低下 ・70歳以上 1.81%と2019年Q4以来の高水準、前期は1.72%

チャート:自動車ローンの延滞率、39歳以下を中心に上昇

(作成:My Big Apple NY)

(作成:My Big Apple NY)

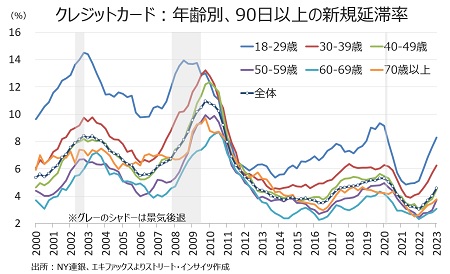

クレジットカード・ローンの深刻な延滞率(90日以上)、全体で4.57%とコロナ禍で経済活動が停止した2020年Q2以来の高水準だった。年齢別ではそろって上昇し、特に18~29歳で上昇が目立った。

・18~29歳 8.31%と2020年Q1以来の高水準、前期は7.6% ・30~39歳 6.27%と2020年Q1以来の高水準、前期は5.69% ・40~49歳 4.48%と2020年Q3以来の高水準、前期は3.81% ・50~59歳 3.73%と2020年Q4以来の高水準、前期は2.98% ・60~69歳 3.07%と2020年Q3以来の高水準、前期は2.81% ・70歳以上 3.78%と2020年Q4以来の高水準、前期は3.49%

チャート:クレジットカードの延滞率、金利上昇の影響か39歳以下と70歳以上で上昇

(作成:My Big Apple NY)

(作成:My Big Apple NY)

――こちらの記事で指摘しましたように、新規で債務支払い遅延する人々が増加中です。特に若い世代での自動車ローンとクレジットカードの延滞率の上昇は目を見張るばかり。ジェネレーションZ(1997~2012年生まれ)とミレニアル世代(1980~96年生まれ)は人口の約4割を担うとあって、特に20代以降は住宅を始め世帯形成に必要な高額商品購入の担い手であるだけに、延滞率の上昇は今後の米個人消費の減速要因となりかねません。何より、NY連銀のデータには”ツケ払い(BNPL、Buy Now Pay Later)を含まないだけに、さらなる負担が覆い被さっていることでしょう。

Fedは需要を抑え込みながらインフレ減速を狙うだけに、延滞率の上昇に伴う消費減速は歓迎すべき兆候と言えそうですが、問題は需要減退のスピードとその深さ。パウエルFRB議長は景気後退に陥っても「ゆるやか(マイルド)」にとどまると予想しますが、その行方は労働市場次第と言えそうです。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年5月17日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。