住宅ローンの組成額は、価格高騰、金利上昇、在庫逼迫など悪材料が重なり、2四半期連続で全ての年齢層で減少した。全ての年齢層で2桁のパーセンテージで落ち込み、特に30~39歳で著しい。何より、60~69歳はデータを公表した2003年以降で最低だったほか、60~69歳も2008年Q4以降で最低だった。

・18~29歳 前期比33.1%減(2四半期連続で減少)の411億ドル、2019年Q1以来の低水準 ・30~39歳 前期比44.8%減(7四半期期連続で減少)の854億ドル、2014年Q2以来の低水準 ・40~49歳 前期比27.2%減(7四半期連続で減少)の878億ドル、2019年Q3以来の低水準 ・50~59歳 前期比32.1%減(7四半期期連続で減少)の581億ドル、データ公表を開始した2003年Q1以降で最低 ・60~69歳 前期比32.5%減(5四半期連続で減少)の361億ドル、2008年Q4以降で最低 ・70歳以上 前期比32.2%減(7四半期連続で減少)の145億ドル、2014年Q4以来の低水準

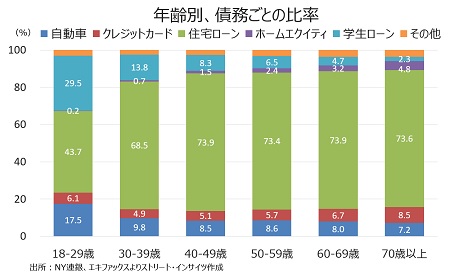

チャート:年齢別の債務、年齢が上がるにつれ住宅ローン比率が高まる

(作成:My Big Apple NY)

(作成:My Big Apple NY)

自動車ローンの組成額は、70歳以上を除き減少。18~49歳までは過去6四半期で4回目の減少、50~59歳は過去7四半期で6回目の減少となった。60歳以者の減少幅は限定的で、高齢者ドライバーの増加が消費者物価指数での自動車保険の高止まりの一因とされる。なお、ナードウォレットによれば2022年Q4の自動車ローン平均支払額は716(約9万7,000円)と、前年同期比10.6%増だった。

・18~29歳 前期比25.2%減(過去6四半期で4回目の減少)の234億ドル、2020年Q2以来の低水準 ・30~39歳 前期比17.4%減(過去6四半期で4回目の減少)の370億ドル、2021年Q1以来の低水準 ・40~49歳 前期比18.2%減(過去6四半期で4回目の減少)の365億ドル、2021年Q1以来の低水準 ・50~59歳 前期比8.0%減(過去7四半期で5回目の減少)の320億ドル、2021年Q1以来の低水準 ・60~69歳 前期比8.9%減(過去3四半期で2回目の減少)の195億ドル、2020年Q4以来の低水準 ・70歳以上 前期比11.4%増(3四半期ぶりに増加)の102億ドル、2022年Q4は2019年Q3以来の低水準

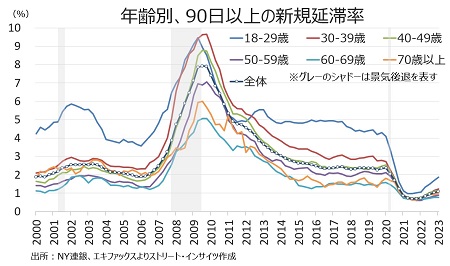

新たに90日以上の深刻な債務未払いを起こした消費者が増加中で、全体では1.08%と2020年Q4以来の水準へ戻した。年齢別では、60~69歳を除き上昇した。なお、バイデン政権は4月に8月末までの延長を決定、さらに学生ローンの返済免除を決定、一部で法廷闘争が繰り広げられている。

・18~29歳 1.87%と2020年Q3以来の高水準、過去最低は2021年Q2の0.97% ・30~39歳 1.22%と2020年Q4以来の高水準、過去最低は2021年Q3の0.66% ・40~49歳 1.14%と2020年Q4以来の高水準、過去最低は2021年Q3の0.73% ・50~59歳 0.89%と2020年Q4以来の高水準、過去最低は2021年Q3の0.64% ・60~69歳 0.77%と前期の0.78%を下回る、過去最低は2021年Q3の0.64% ・70歳以上 0.99%と2020年Q4以来の高水準、過去最低は2021年Q3の0.64%

チャート:新規の深刻な延滞率、2020年Q4以来の水準へ上昇

(出所:My Big Apple NY)

(出所:My Big Apple NY)

住宅ローンでの新規の深刻な延滞率(90日以上)は、全て前期と変わらなかったが、2020年Q4あるいは2021年Q1以来の水準を保った。