どんな財産に使えるの? 誰が使えるの?

取得費加算の特例が適用できるのは土地、建物、株式などです。

株式の場合、取得費加算は個別銘柄ごとの譲渡益の範囲内となるため、特定口座や一般口座内の取引の全てをひとまとめにはできないので注意してください。

次の要件を満たす方が取得費加算の特例を使用することが出来ます。

(1)相続や遺贈により財産を取得した者であること。 (2)その財産を取得した人に相続税が課税されていること。 (3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

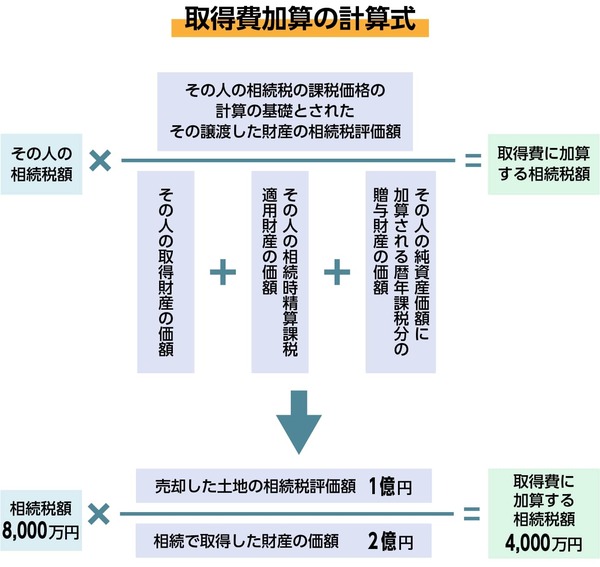

取得費加算の特例は相続税を実際に納めた人が、相続財産を売却した場合に適用できる特例ですので、配偶者の税額軽減などで相続税納付額が0円だった場合の適用はありません。

相続税の申告期限は相続開始の翌日から10か月以内ですので、相続開始のあった日の翌日から3年10か月までに売却している場合に適用できます。

取得費加算の計算方法実際に計算してみましょう。

相続した土地を売却(被相続人の取得日:昭和60年5月31日) 売却代金 1億5,000万円 固定資産税精算額 30万円 不動産の購入額 不明 仲介手数料 500万円

負担した相続税額 8,000万円 相続した財産額 2億円 売却した財産の相続税評価額 1億円

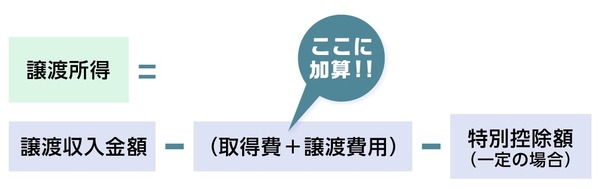

不動産を売却して得た利益は譲渡所得といいます。譲渡所得の計算式は以下のようになり、4,000万円は取得費に加算されます。

・譲渡所得=譲渡収入金額ー(取得費+譲渡費用)ー特別控除額(一定の場合)

譲渡収入金額は、買主から受け取った額全額です。通常、固定資産税を日割り計算し、固定資産税の精算も同時に行われますが、この固定資産税の精算額も譲渡収入金額となります。

取得費は、売却した不動産の購入価額、購入手数料のほか改良費、土地の埋立てや土盛り、地ならしをするために支払った造成費用などです。建物の場合は、購入価額又は建築代金などの合計額から減価償却費相当額を差し引いた金額となります。

この他に、土地や建物を購入(贈与、相続又は遺贈による取得も含みます)したときに納めた登録免許税(司法書士に支払った登記費用も含みます)、不動産取得税、印紙税なども取得費となります。ただし、事業の用に供されていた資産の場合には、これらの費用は事業所得を計算するとき既に必要経費に算入されていますので、ここでは取得費とできないことに注意してください。

今回の計算でとまどうのは、不動産の購入価額(取得費)がわからないという点でしょう。 売却した不動産が先祖代々のものであるなど取得費が不明の場合、取得費の額を譲渡収入金額の5%相当額とすることができます。これを概算取得費といいます。

概算取得費は実際の取得費との併用はできません。非事業用不動産の不動産取得税は取得費として控除することが可能ですが、概算取得費5%と実際の取得費を構成する不動産取得税の両方を控除することは認められず、概算取得費と不動産取得税を比較してどちらを控除した方が有利かを考える必要があります。