相続税を納付するために相続した財産を売却した場合も、利益(譲渡所得)が出たら譲渡所得税を納める必要があります。相続税を納付するための売却にもかかわらず、さらに他の税金を納税するのは、なんだか納得がいかない気分になりますよね。

そのような場合は、「取得費加算の特例」と呼ばれる税金が安くなる特例がありますので、適用できるかどうか確認してみましょう。

相続した財産を売却した方は必ずチェックしてください。

kazuma seki/iStock

取得費加算の特例とは「相続した財産を一定期間内に売却した場合は、所得税の負担を減らす」という特例です。

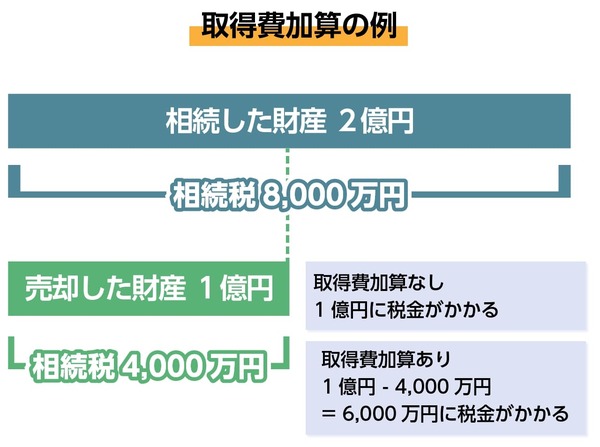

通常、譲渡所得は収入から取得費などの費用を差し引いて計算しますが、相続発生から3年10か月の間に売却した場合、相続税の一部をこの取得費にプラスできる特例です。引けるものを増やす特例ですので、税金が安くなります。

課税価格2億円の土地を相続して相続税8,000万円を納付していた人が、相続した財産のうち半分を1億円で売却したとします。取得費加算以外に差し引ける費用などが何もなかったとすると、取得費加算を使わない場合の所得税額は2,031.5万円(税率20.315%)ですが、取得費加算を使うと、売却した土地に対応する相続税を取得費として引くことができ、所得税額は1,218.9万円となり、812.6万円もの差額となります。

可能であれば必ず使いたい特例ですね。