とくに「これだけスキップリボ」「まるごとフラットリボ」の2つのPayPayあと払いのサービスには要注意。

この記事では、PayPayあと払いの罠とは何か、使い方や申し込み方法、PayPayカードとの違いなどを詳しく解説します。

PayPayあと払いとは?概要・仕組みと手数料

PayPayあと払いとは、PayPayアプリで支払いを後回しにできるサービスです。前述の通り、「翌月一回払い」での後払いの場合は手数料無料です。

(画像引用元:PayPay公式サイト)

PayPayあと払いを利用するには事前に申し込み、審査が必要です。年会費は無料で、支払い上限金額は、過去24時間で最大50万円、過去30日間で最大200万円まで。

PayPayあと払いで支払った金額は、一回払いの場合は翌月27日に指定の口座から一括で引き落とされます。手数料無料で後払いが可能で、なおかつPayPayポイントの還元も受けられるのが最大の特徴。

なおリボ払い設定をもできますが、手数料が発生します。この「リボ払い」の存在が、手数料無料というイメージが強いPayPayあと払いの罠です。

PayPayあと払いのデメリットや危険性

PayPayあと払いは便利なサービスですが、以下のようなデメリットや危険性もあります。

・「これだけスキップリボ」「まるごとフラットリボ」の手数料が高い

・審査に時間がかかる場合がある

・利用可能額には上限がある

・つい使いすぎてしまう可能性がある

・利用可能な店やサービスに制限がある

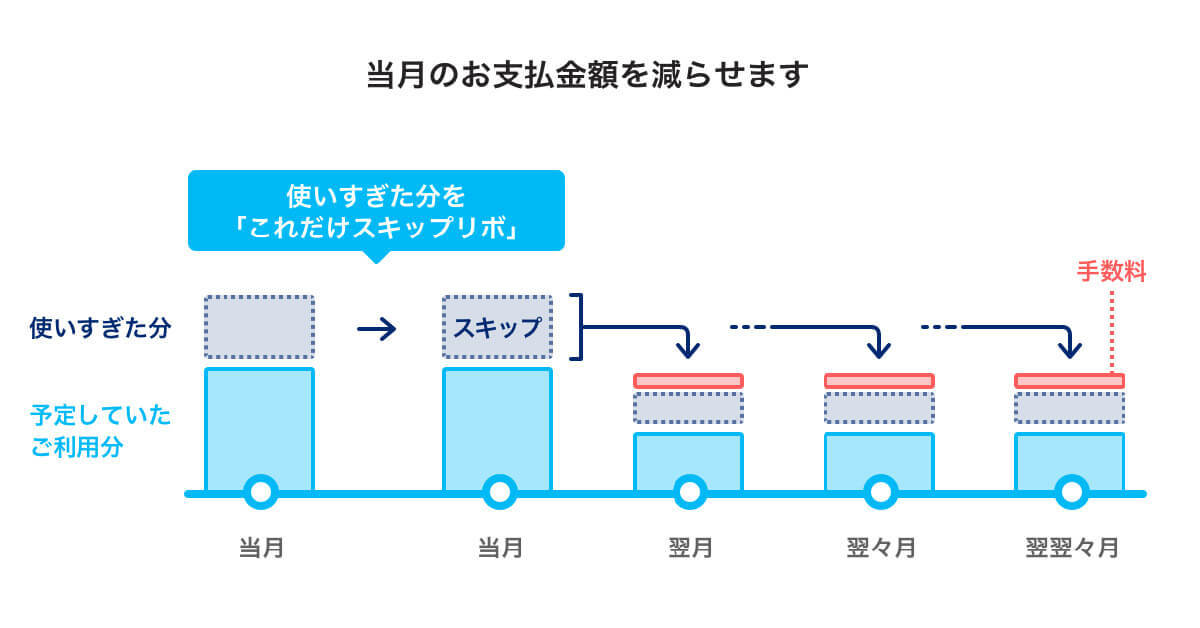

【デメリット】「これだけスキップリボ」「まるごとフラットリボ」の手数料が高い

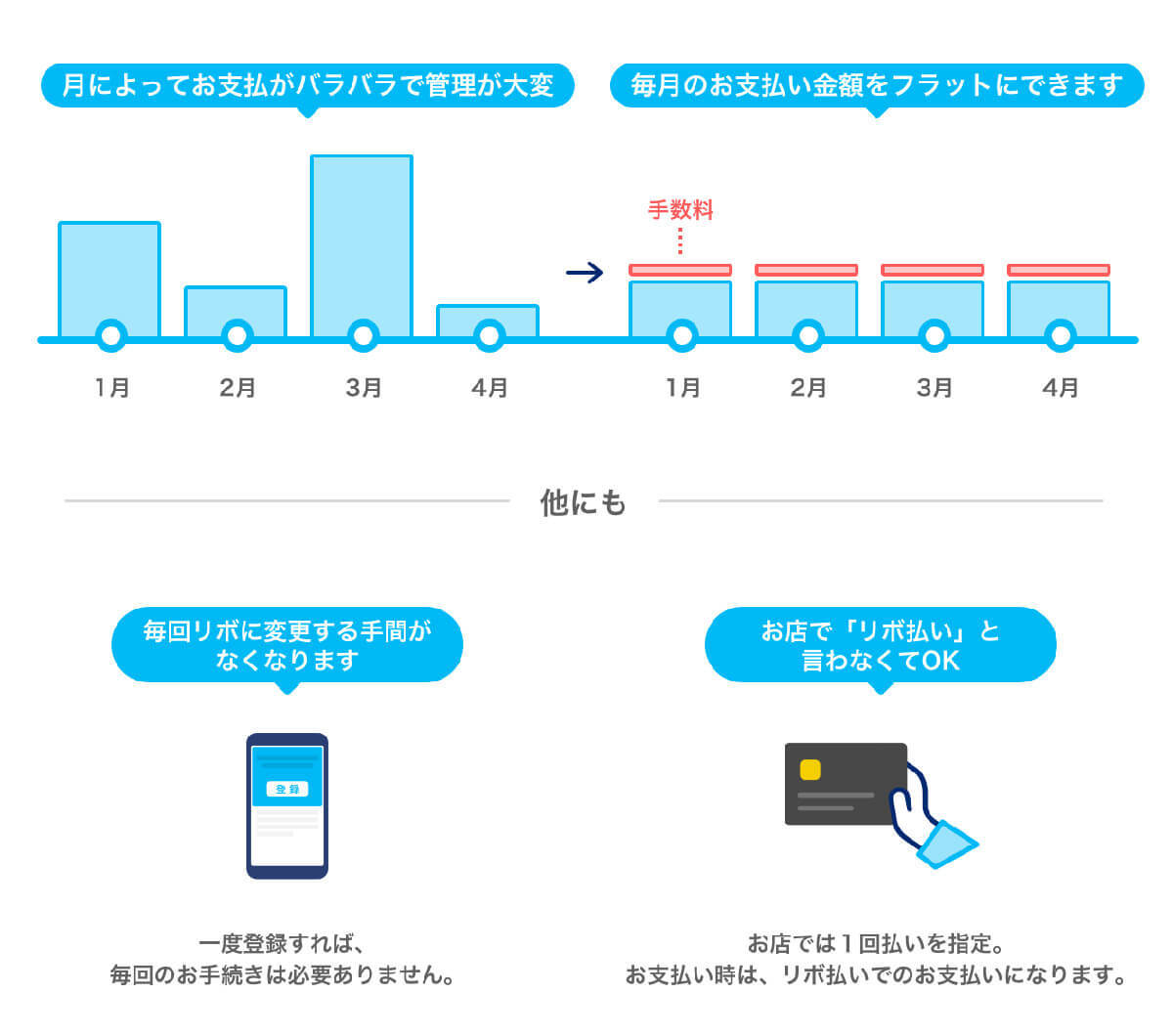

PayPayには「これだけスキップリボ」「まるごとフラットリボ」というリボ払いのプランがあり、手数料は無料ではありません。

利息は実質年率18.0%で、一括払いよりも総支払額が多くなるので注意しましょう。

具体的な返済シミュレーション例を2通りほど紹介します。なおあくまで筆者が試算したシミュレーションのため、実際のPayPayあと払いのリボ払いの手数料と微妙にズレがある可能性があります。ご了承ください。

・リボ払いの金額が20万円、実質年率が18%の場合

たとえば20万円のゲーミングPCやブランド品などの買い物を、「これだけスキップリボ」でリボ払いに変更。毎月1万円ずつ返していくとしましょう。

| 借入金額 | 20万円 |

|---|---|

| 実質年率 | 18.00% |

| 毎月の返済金額 | 1万円 |

| 返済総額 | 23万4478円 |

3万円以上返済総額が増えており、リボ払いの手数料が極めて高いことがよくわかります。

・リボ払いの金額が30万円、実質年率が18%の場合

同様に今度は30万円の買い物を、「これだけスキップリボ」でリボ払いに変更。毎月2万円ずつ返していくとしましょう。

| 借入金額 | 30万円 |

|---|---|

| 実質年率 | 18.0% |

| 毎月の返済金額 | 2万円 |

| 返済総額 | 340,456円 |

毎月2万円の返済は地味に大きな出費です。なおかつ、それでも返済総額が4万円増えるというのは体感的に「大きなマイナス」に感じられるのではないでしょうか。

【デメリット】審査に時間がかかる場合がある

PayPayあと払いを利用するには、事前に申し込みが必要。申し込み時に審査が行われますが、PayPayカードを持っていない場合、この審査に時間がかかる場合があります。早ければ当日に審査が下りますが、審査の完了が翌日以降になることもあり、長ければ4日ほどかかることもあります。

【デメリット】利用可能額には上限がある

利用可能額は、本人確認済みの会員であった場合、24時間以内に利用できるのは50万円まで、過去30日間に利用できるのは200万円まで。この金額を超えるとPayPayあと払いが使えなくなります。

また、審査結果によってはさらに低い限度額になる場合もあります。加えて、本人確認が完了していない場合、利用可能額は10万円までとなります。

利用可能額の上限については以下の通りです。

| 過去24時間 | 過去30日間 | |

|---|---|---|

| 本人確認完了済みの場合 | 最大50万円 | 最大200万円 |

| 本人確認未完了の場合 | 最大10万円 | 最大10万円 |

【デメリット】つい使いすぎてしまう可能性がある

チャージ不要で使えるのは便利ですが、クレジットカードと同様に支払い感覚が薄れてしまう恐れがあります。翌月にまとめて引き落とされるので、毎月の支出を把握するのが難しくなります。自分の収入に合わせて無理なく利用することが大切です。

【デメリット】利用可能な店やサービスに制限がある

PayPayあと払いは、現在はPayPay加盟店の実店舗またはYahoo!ショッピング、PayPayモールなどのオンライン加盟店や一部のネットサービスでしか利用できません。

(画像引用元:PayPay公式サイト)

PayPayに加盟していない店舗や、PayPay加盟店であっても、残高払いにしか対応していない店舗では使えないので、注意してください。