金利0.1%台で変動金利型の人気を取り戻す

その上で、2023年4月から6月末まで、「借換え金利引下げキャンペーン」が実施されます。それによって、やはり図表1にあるように、2.341%の基準金利が金利引下げによって0.296%に下がります。0.2%台で利用できるのはそれまでは「auモバイル優遇割」と「じぶんでんき優遇割」の適用を受けられる人だけだったのですが、借換えの人であれば、自動的に0.2%台の金利が適用されるようになったわけです。

しかも、ここでも「auモバイル優遇割」と「じぶんでんき優遇割」が実施され、優遇割によって0.1%の金利引下げが実施され、適用金利は0.196%になります。auじぶん銀行では、0.1%台の金利は、auじぶん銀行初のこととしていますが、恐らく、わが国でも初めての0.1%台の住宅ローンではないでしょうか。

月々の35万円近く軽減されるケースも

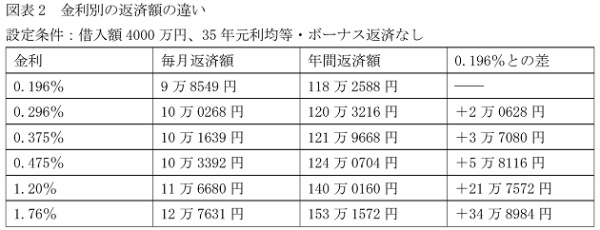

これによって、どれくらい負担が軽くなるのでしょうか。借入額4000万円、35年元利均等・ボーナス返済なしの場合で試算すると図表2のようになります。メガバンクなどで利用できる0.375%の変動金利型だと、毎月返済額は10万1639円で、年間返済額は約122万円です。それが、0.196%だと毎月10万円を切って、年間返済額は118万円ほどに減少します。年間では4万円近く負担が軽減されます。

さらに、固定金利型と比較すると一段と違いが明確になります。全期間固定金利型のフラット35の2023年4月の金利は1.76%で、毎月返済額は約13万円近くに達し、年間返済額は150万円を超えます。0.196%と比べる、毎月では3万円近い差で、年間では実に35万円近い負担の違いになります。諸物価高騰の折、この負担軽減メリットは大きいのではないでしょうか。

住宅ローン | auじぶん銀行 (jibunbank.co.jp)