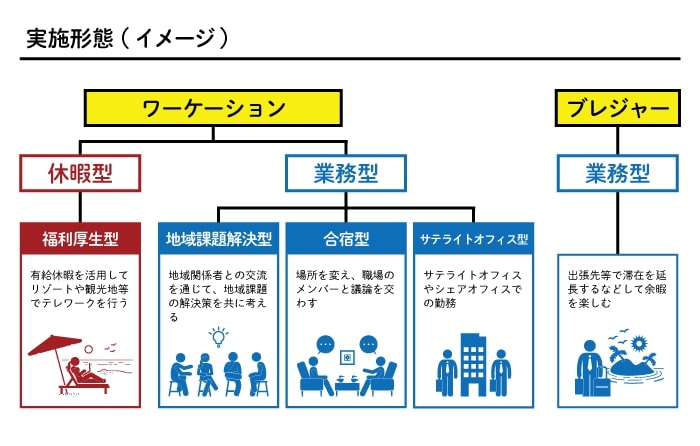

柔軟な働き方が出来るので、有給休暇の取得率が上がる可能性もあり、ワーケーションやブレジャーは今後、ますます広まっていく働き方といえるでしょう。

※ WEBサイト「「新たな旅のスタイル」ワーケーション&ブレジャー」(観光庁)の図を基に筆者が作成

ワーケーションやブレジャーを導入するにあたって問題となるのは、ワーケーションなどに関連する費用のことです。ワーケーションやブレジャーのための費用はどこまで経費となり、どこから給与課税となるのでしょうか?

税金の世界では、従業員が雇用関係のある会社からお金やモノを受け取った場合、基本的にそれらは給与であると考えます。会社は給与を支払うとき、源泉所得税や社会保険料を差し引いて支払う必要があります。

ただし、従業員が仕事上の必要経費を会社から受け取った場合は、給与ではないため、源泉所得税や社会保険料を差し引く必要はありません。

・給与:源泉所得税や社会保険料を差し引く ・経費:源泉所得税や社会保険料を差し引かない

ワーケーションは仕事と余暇の境界があいまいになりやすい傾向があります。そのため、従業員に支給する際は、仕事をする上で必要な経費であるかどうか境界をしっかり確認する必要があります。

例えば、東京から大阪までの新幹線代を会社から受け取ったとします。出張を目的とした新幹線代の場合、従業員の給与にはなりません。

一方、大阪に従業員の実家があり、実家でリモートワークするための新幹線代の場合、仕事だけを目的とする費用とはなりません。従って、会社は従業員に給与を支払ったのと同じであり、源泉所得税や社会保険料を差し引くことになります。従業員は源泉所得税や社会保険料を差し引かれるため、実家でリモートワークをするための新幹線代と同額の3万円を支給されても、手取り額では新幹線代に不足することになります。

・出張のための新幹線代:交通費 ・実家でリモートワークするための新幹線代:給与

東京から大阪へ出張した帰りに、学生時代の友人に会いに名古屋へ寄った場合はどうなるでしょうか?