初心者が投資で失敗しないために覚えておきたい3つの鉄則

初心者が覚えておきたい投資の3つの鉄則について解説します。

長期・積立・分散

投資で失敗しないためには、「長期・積立・分散」という3つの鉄則を守ることが大切です。

リスクとリターンの関係性

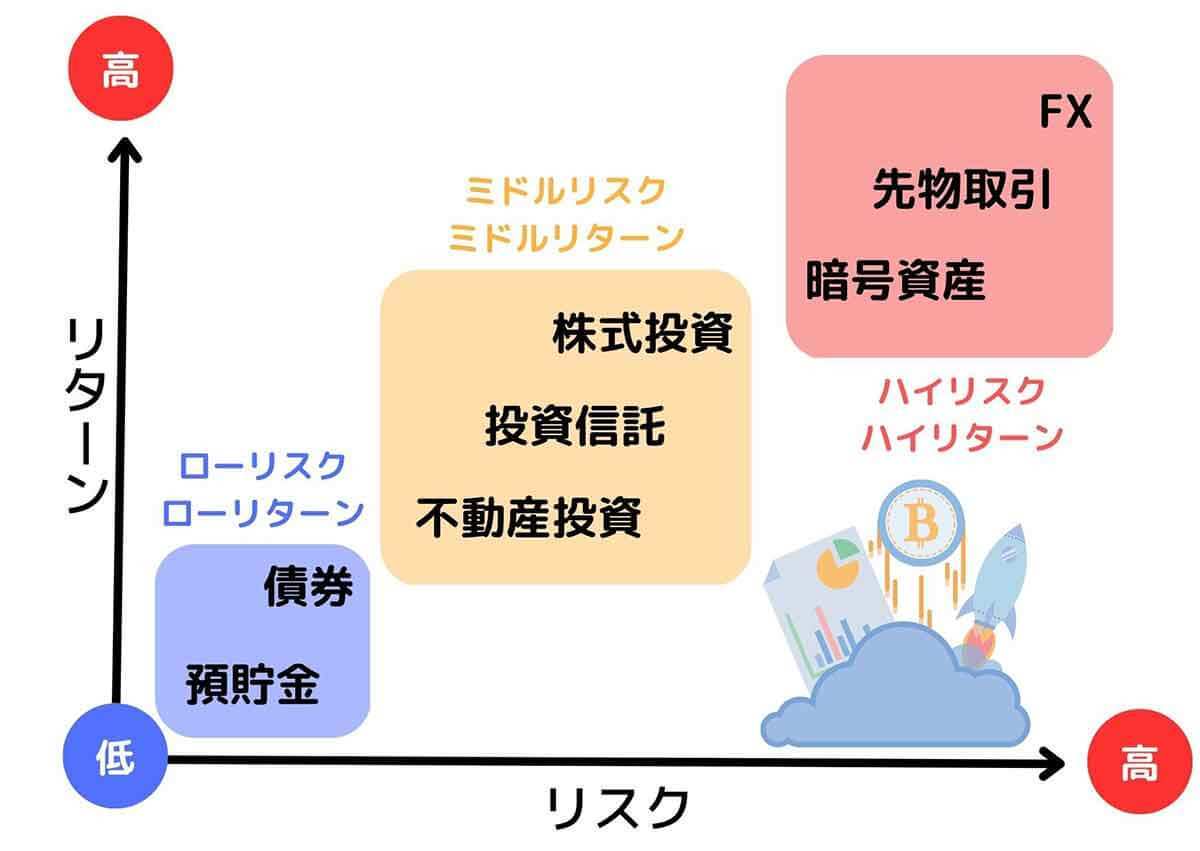

投資にはリスクとリターンの相関性があります。一般的に、リスクが高いほどリターンも高く、リスクが低いほどリターンも低くなります。

複利効果

投資で得た利益を再投資して増やすことを複利効果と言います。複利効果は、長期的にお金を増やすために非常に有効な方法です。

たとえば、月2万円を10年間積み立て、年利5%で運用した場合、単利だとトータルで252万円ですが、複利だと約310万円になります。

初心者におすすめの投資方法と投資商品

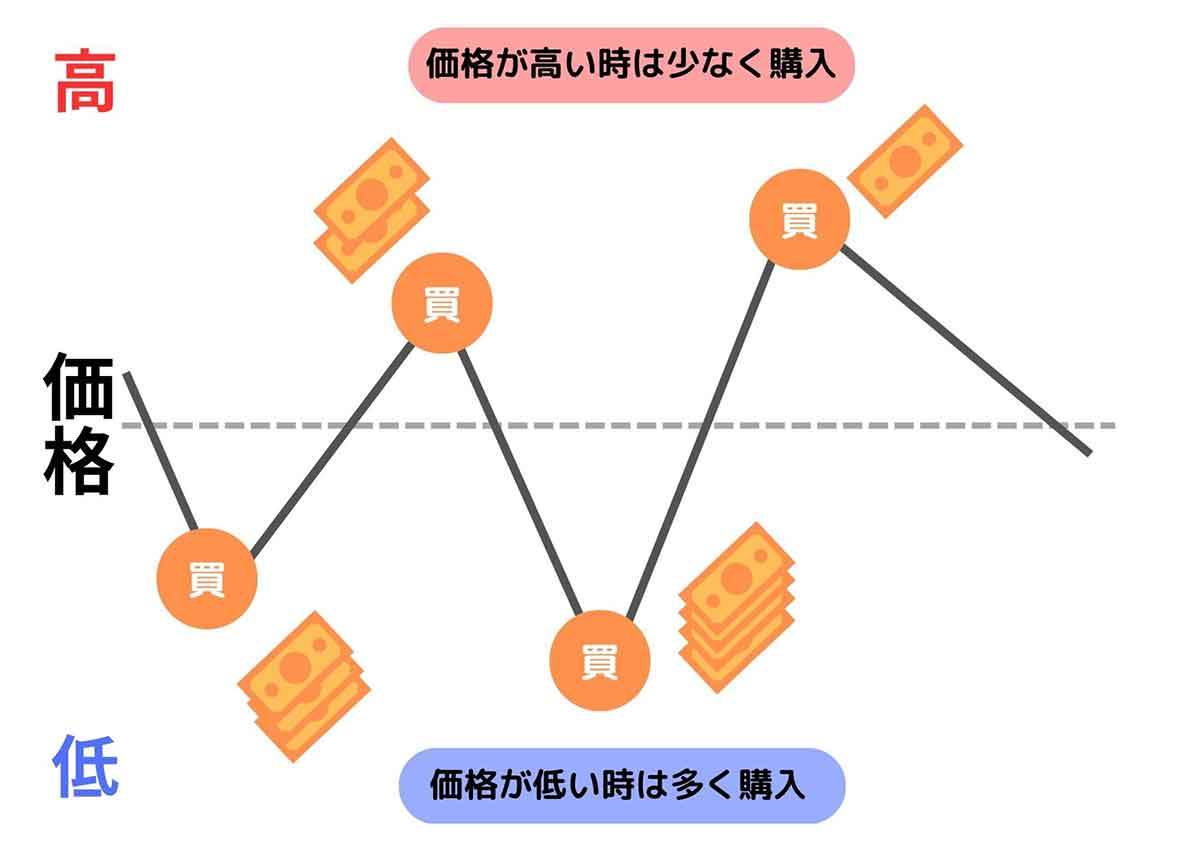

投資には前述の通り必ずリスクがあります。そのリスクを減らす方法のひとつが、分散投資。分散投資には「資産・銘柄」の分散のほか、投資するタイミングをずらす「時間(時期)分散」という考え方があります。

初心者におすすめの投資商品と方法は以下の通りです。

・ つみたてNISA

・iDeCo(イデコ)

・投資信託

つみたてNISA…非課税で長期的に運用できる投資制度

つみたてNISAとは、毎月一定額投資信託などを購入する際に、その利益が非課税になる制度です。

iDeCo(イデコ)…老後資金を節税しながら運用できる投資制度

iDeCo(イデコ)とは、「個人型確定拠出年金」の略称で、自分で老後資金を積み立てる制度です。

投資信託…世界中の株式や債券に分散投資できる商品

投資信託とは、多くの人から集めたお金をプロが運用し、その利益を分配する商品です。投資信託では、日本だけでなく世界中の株式や債券などに分散投資できます。また、少額から始められる商品も多くあります。

投資信託商品は、大きく分けてインデックス型とアクティブ型があります。インデックス型は特定の株価指数や債券指数に連動するように運用され、手数料が安く、分散投資ができるメリットがあります。一方、アクティブ型はプロの判断で個別の銘柄を選び指数を上回る利益を目指すもので、高リターンが狙えるものの手数料が高く、運用成果にばらつきがあるといったデメリットがあります。

投資信託にかかる手数料は、購入時にかかる販売手数料や、保有時にかかる運用管理費用などがあります。手数料は投資信託の種類や販売会社によって異なるので、投資信託説明書(目論見書)などで確認するようにしましょう。手数料は投資成果に影響するので、できるだけ低いものを選ぶことが重要です。