借用書の書き方【テンプレート付】

実は、借用書は形式や様式が決まっていません。借用書を書く「紙」にも規定はありません。極論、紙はチラシやカレンダーの裏紙などでも問題ありません

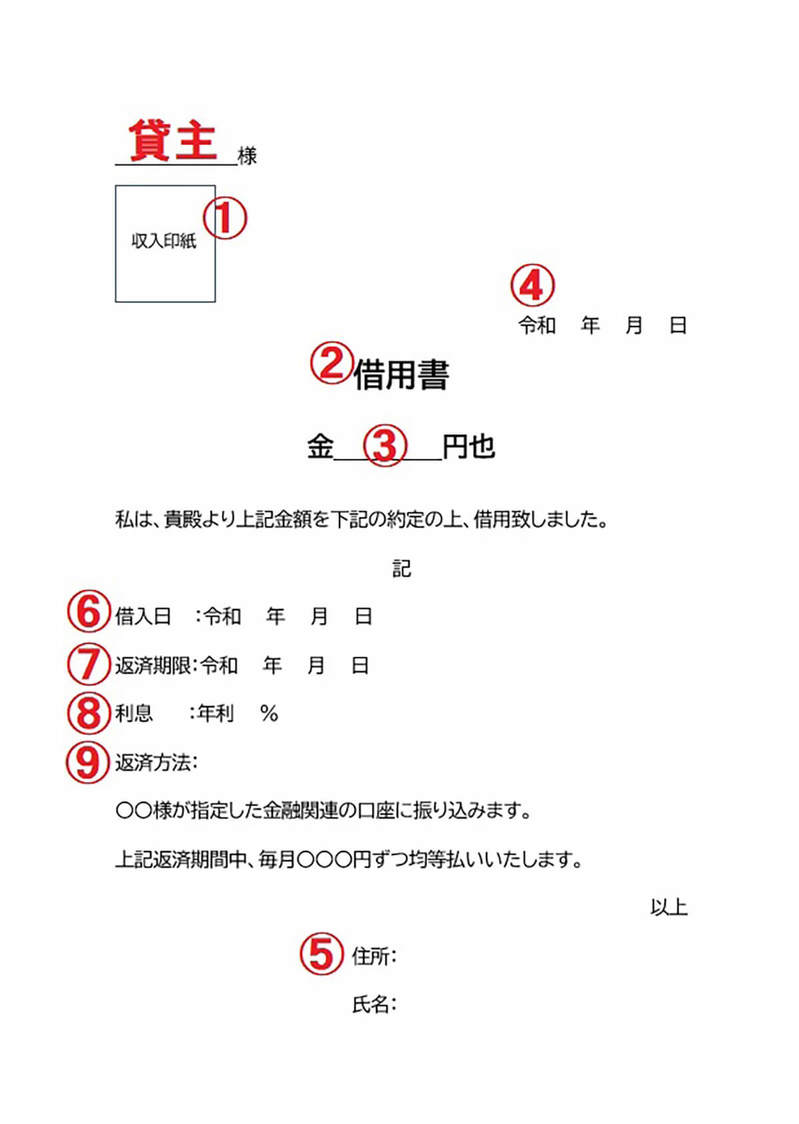

借用書で押さえるべきポイントは下記の7つ。

・表題(タイトル)

・収入印紙(1万円を超える場合)

・作成日

・貸した金額

・返済期限・方法

・借主の名前・住所・押印

・お金を貸す人の名前

①収入印紙

借用書は、印紙税の課税対象である「課税文書」です。そのため、1万円を超える金銭の貸し借りには収入印紙が必要。収入印紙を忘れた場合は印紙税法に違反し、脱税に該当する場合があるため気を付けましょう。

収入印紙の金額は借入金額によって変動します。借入金額ごとの収入印紙の金額は以下の通りです。

| 借入金額 | 収入印紙の金額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円未満 | 200円 |

| 10万円以上50万円未満 | 400円 |

| 50万円以上100万円未満 | 1,000円 |

| 100万円以上500万円未満 | 2,000円 |

| 500万円以上1,000万円未満 | 1万円 |

| 1,000万円以上5,000万円未満 | 2万円 |

| 5,000万円以上1億円未満 | 6万円 |

| 1億円以上5億円未満 | 10万円 |

| 5億円以上10億円未満 | 20万円 |

| 10億円以上50億円未満 | 40万円 |

| 50億円以上 | 60万円 |

| 契約金額の記載のないもの | 200円 |

借用書を作成せずに親族から借入をした場合、贈与税の対象になる可能性があります。余計な出費を抑えるためにも、必ず借用書を作成しましょう。

②借用書の表題

表題は「借用書」でも構いません。しかし、貸し借りの内容によっては、正式名称を用いると書類内容を把握しやすくなります。正式名称を用いる場合は、金銭の貸し借りは「金銭借用書」や「金銭消費貸借契約証書」、物品の場合は「物品借用書」といったように使い分けます。

③借用金額(事前に印刷するか漢数字で記載する)

アラビア数字の場合は、末尾に勝手に0を付け足すなど、分からないように金額を変化させることが可能。つまり、借用書の内容を簡単に変更できるため、おすすめできません。一方で漢数字の場合、勝手に数字を増やすのは困難。

たとえば、1万5千円の貸し借りが発生した場合は「壱萬伍阡円」と記載します。漢数字を使用すると、借用書の管理者が内容を変更する可能性がほとんどないため安心です。

なお、あらかじめ借り入れる金額が決まっている場合は、「不動文字」として始めから契約書に金額や内容を印字しておき、双方が納得した上で署名するという方法もあります。

④作成日

借用書の作成日は、借主がお金を受け取った日付を記入します。法的には、貸主が催促や取り立てなどの行動がないまま10年が経過すると借金は無効となります。作成日をもとにして定期的に返済要求を行い、時効が成立しないように対策しておきましょう。

⑤借主の氏名・住所

借主の氏名と住所を借用書に記入するのは「同姓同名の別人の借金」と言い逃れされるのを防ぐのが目的です。

同時に注意すべきなのが「押印」。押印は印鑑証明書が添付された借主の実印で行っておけば、トラブル発生時に公的な証拠として活用できます。

⑥借入日

借入日は作成日と同じ日付を記入します。借入日には、契約成立日・借金返済義務発生日・利息発生日という意味があります。借入日は、適正な利息を計算するためにも必須なため、必ず記入しましょう。

⑦返済期限

返済期限がなければ、いつまでも返済してもらえない・借金が無効になるなどのリスクが生じます。なお、返済期限は利息を含めた、すべての支払いが終わる日を表します。

⑧利息(利息なしの場合でも記載する)

利息を設定する場合は、貸主と借主の話し合いで割合を決定し、「利息〇%」と記載します。利息は利息制限法で以下のように定められています。

| 借金の元本 | 金利の上限 |

|---|---|

| 10万円未満 | 年利20.0%まで |

| 10万円以上100万円未満 | 年利18.0%まで |

| 100万円以上 | 年利15.0%まで |

一方で、出資法では個人間の金銭の貸し借りの場合、最大年利109.5%まで可能と定めています。利息制限法と出資法の違いは罰則の有無。利息制限法には罰則がなく、出資法には罰則があります。

そのため、上記の表よりも大きな利息を設定できますが、借主は利息制限法を超えた利息を過払い金として返還要求できる点に注意。余計なトラブルを防ぐためにも、利息制限法に従っておくのが賢明です。

なお、家族や友だちなど近しい人との借金の場合、「利息は不要」という場合もあるでしょう。この場合も「利息は発生しない」ことを明確に書いておく必要があります。

⑨返済方法

現金渡しか振込か、分割返済か一括返済かなど取り決めておきましょう。手渡し・口座振込など、具体的な返済方法も同時に決めておくとよりスムーズです。

返済方法に関わらず、返済時は必ず「領収書」や「受領証明」を発行してもらうのもポイント。銀行振込の場合は通帳には但し書きが記載されず、返済の証拠としては不十分です。領収書や受領証明は、借金返済のための支払いだったことを示す証拠となります。