- ギリシャの純金融資産・資金過不足

最後に変調著しいギリシャの状況を見てみましょう。

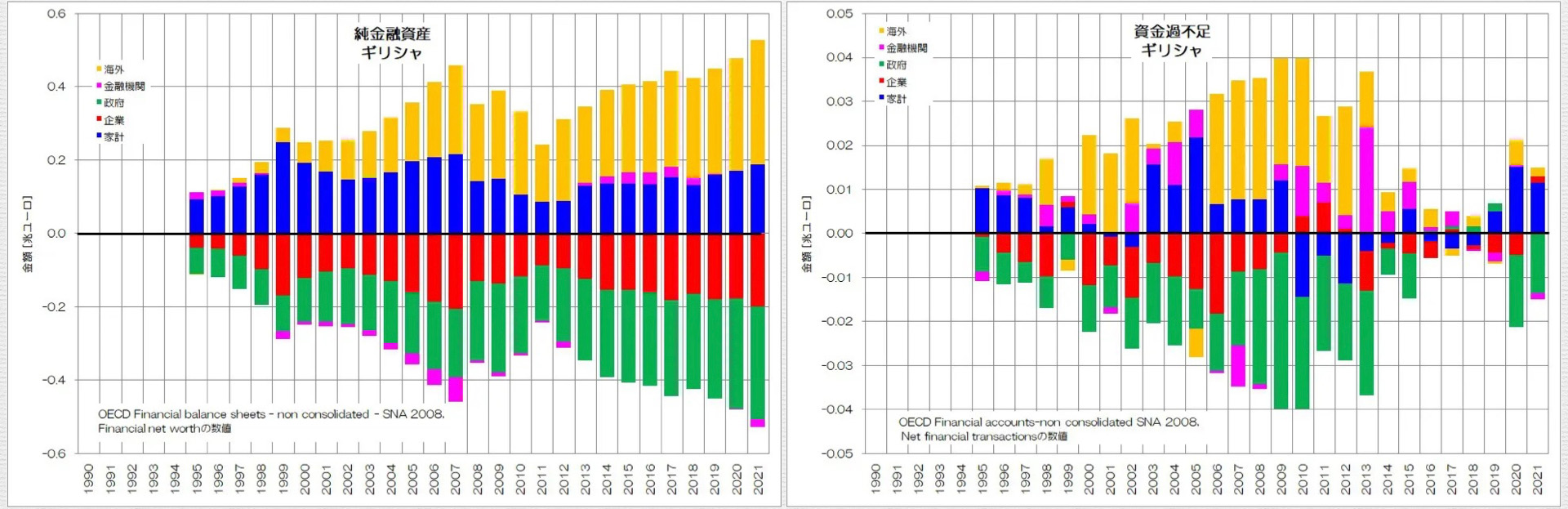

図6 純金融資産・資金過不足 ギリシャOECD統計データ より

図6がギリシャのデータです。

とても不安定な状況がよくわかりますね。

純金融資産のグラフを見ると、家計の純金融資産がアップダウンしています。

企業の純金融負債も家計の傾向を鏡写しにしたような推移です。

海外の純金融資産が家計の純金融資産より多く、政府の純金融負債が企業の純金融負債より多いですね。

詳細を見ないと何とも言えませんが、海外から企業への対外投資というよりも、政府の債務証券等が多い事が窺えます。

資金過不足を見ると、政府が大きく赤字主体、海外が大きく黒字主体です。ただし、2014年以降急激に縮小している様子が確認できます。

ギリシャ危機と騒がれ始めたのは2009年のことですね。この時期は政府の赤字水準がかなり大きかったようです。

このあたりの事情はいずれ深堀りしてみたいと思います。

- 東欧・南欧諸国の純金融資産・資金過不足の特徴

今回は東欧諸国、南欧諸国の純金融資産や資金過不足をご紹介しました。

いずれの国も海外の純金融資産の存在感が大きく、海外からの投資が大きな役割を果たしていそうですね。

そして、程度の差はありますが、近年は海外が黒字主体から赤字主体化しているのも共通しています(ギリシャ以外)。

東欧諸国は企業の純金融負債が増えているのに対して、南欧諸国は停滞したり目減りしたりしています。

近年では海外との関わり方が少しずつ変化している様子が窺えます。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2023年2月3日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。